利多星智投:从购买到兑付,国债全流程科普,新手必看

提到投资,有人想到高风险高回报的股票,有人偏爱稳健的银行存款,而有一种投资品,既能享受稳定收益,又拥有国家信用背书,被公认为“最安全的投资工具”,它就是国债,也被称作“金边债券”。对于追求稳健、不想承担高风险的普通人来说,国债不仅是一种理财选择,更是一种易懂、好操作的资产配置方式。今天,利多星智投就用最通俗的语言,把国债的来龙去脉、核心知识点一次性讲清楚,让你看完就能判断,国债是否适合自己。

一、什么是国债?本质就是“国家向你借钱”

简单来说,国债就是中央政府为了筹集财政资金,向社会公众发行的“借据”——你把钱借给国家,国家承诺在约定的时间,连本带息把钱还给你。这份“借据”有国家信用做担保,以国家的税收收入作为还本付息的保障,几乎不存在违约风险,这也是它被称为“金边债券”的核心原因。

从历史来看,国债的起源很早:1174年威尼斯发行了世界上最早的政府公债,1693年国债作为一种制度在英国正式诞生;而我国的国债历史,最早可追溯到建国初期,1950年为了恢复国民经济,我国发行了第一期国债“人民胜利折实公债”,此后随着经济发展,国债的品种、规模不断优化,成为国家调控经济、支持建设的重要工具。

可能有人会问:国家这么有钱,为什么还要借钱?其实,国家的财政支出远比我们想象的庞大——修建铁路、公路等基础设施,投入教育、医疗、养老等民生领域,应对突发公共事件,都需要大量资金。发行国债,就是国家筹集这些资金的重要方式,既能平衡财政收支,又能避免过度依赖税收,同时还能为普通人提供一种稳健的投资渠道,实现“双赢”。

二、国债有哪些种类?普通人能买的主要是这3种

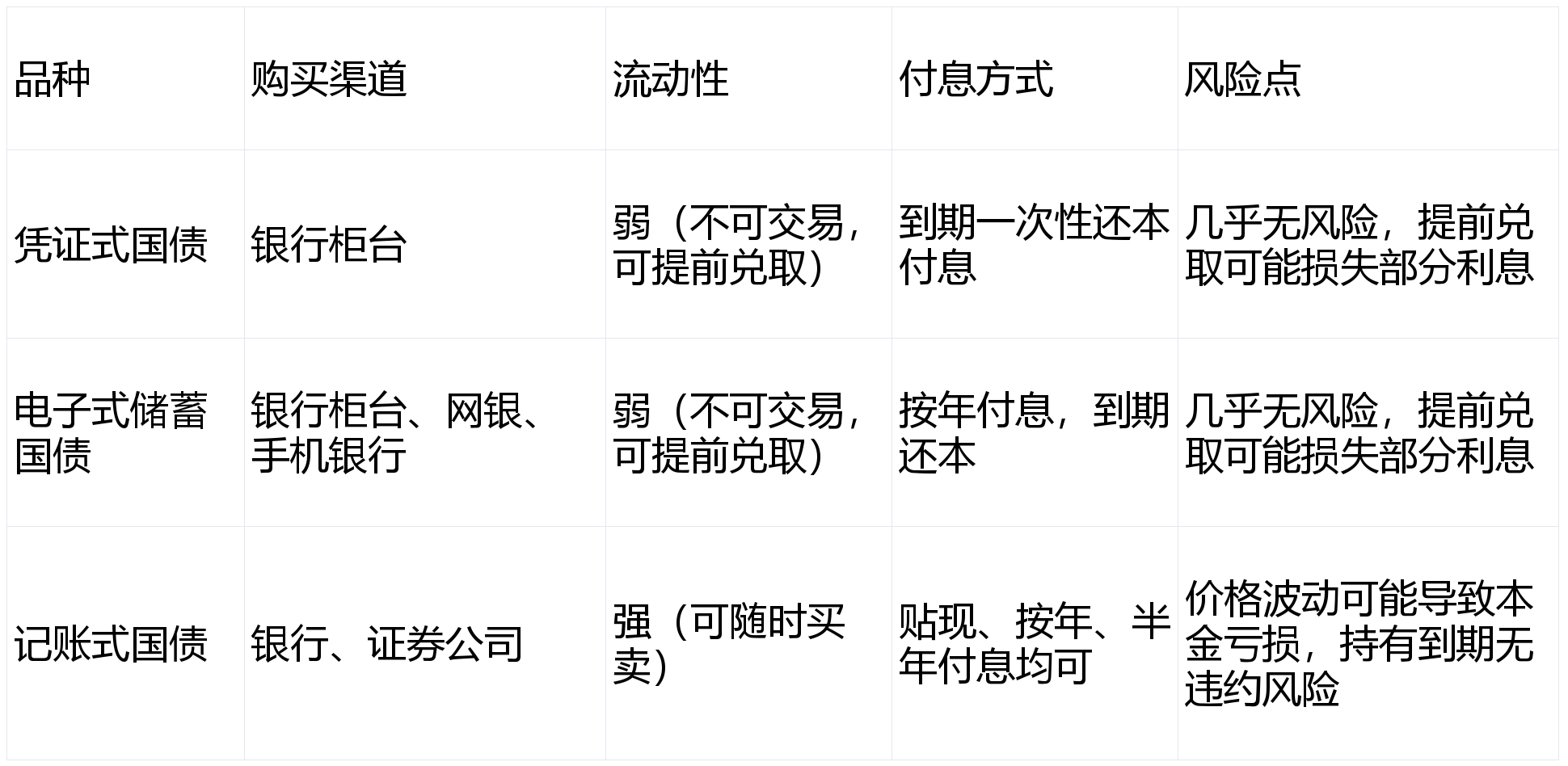

国债的分类方式有很多,按券面形式、期限、发售对象等可分为不同类型,而对于普通人来说,无需记住所有分类,重点关注3种常见且可直接购买的品种即可,它们的区别主要在购买渠道、流动性和付息方式上,我们一一拆解对比:

1. 凭证式国债:“纸质凭证版”的储蓄型国债

这是最贴近普通人认知的一种国债,也是老一辈人最熟悉的类型。它以“国库券收款凭证”为载体,是一种纸质(或电子凭证)的储蓄型国债,主打“稳健、方便”,适合追求简单、不想操心交易的人。

核心特点:只能在银行柜台购买,发售期内持身份证就能办理,会拿到一张纸质凭证(或电子凭证),记明你的本金、利率和到期时间;不能上市交易,流动性较弱,但可提前兑取;到期一次性还本付息,逾期兑付不加计利息,利息收益稳定,没有市场价格波动的风险。

2. 电子式储蓄国债:“手机银行版”的便捷国债

这是凭证式国债的“升级版”,全程电子化,不用去银行柜台排队,适合习惯线上操作的年轻人。它同样属于储蓄型国债,安全性和收益稳定性和凭证式国债一致,只是购买和持有方式更便捷。

核心特点:可通过银行柜台、网上银行或手机银行购买,需要先开立个人国债账户;没有纸质凭证,持有情况会记录在你的国债账户中;按年付息,到期一次性还本,利息会自动划入你的资金账户,不用手动领取;同样不能上市交易,可提前兑取,提前兑取的规则和凭证式国债基本一致。

3. 记账式国债:“可交易版”的灵活国债

和前两种储蓄型国债不同,记账式国债属于“交易型国债”,不仅能持有到期拿利息,还能像股票一样在市场上买卖,适合有一定投资经验、追求流动性的人。

核心特点:以电子记账方式记录债权,没有纸质凭证;购买渠道更广泛,可通过银行柜台、网上银行,也可通过证券公司开户后购买;期限涵盖短期(1年以内)、关键期限(1-10年)、超长期(10年以上),品种丰富;流动性强,可随时在二级市场买卖,买卖价格随市场行情波动,可能赚差价,也可能亏本金;付息方式多样,短期国债多为贴现发行(低价买、到期按面值兑,差价就是利息),中长期国债多为按年或半年付息。

补充:3种国债核心区别对照表

三、国债的核心特点:为什么普通人更偏爱它?

除了“国家信用背书、风险极低”这个最大优势,国债还有几个特点,精准契合普通人的理财需求,这也是它长期受欢迎的原因,我们用通俗的语言解读如下:

1. 安全性拉满:几乎不会亏本金

这是国债最核心的优势。国债的发行主体是中央政府,偿还能力以国家税收为保障,只要国家正常运转,就一定会按时还本付息,不存在违约风险。哪怕遇到市场波动、经济下行,国债的本金和利息也不会受影响——相比股票、基金可能亏本金,银行理财可能打破刚兑,国债的安全性几乎是“天花板”级别。

2. 收益稳定:利率固定,不用猜涨跌

国债的利率在发行时就已经固定,不受市场利率波动的影响(记账式国债虽价格波动,但持有到期的利息是固定的)。比如你买了3年期、年利率2.95%的储蓄国债,无论这3年里银行存款利率涨还是跌,你到期拿到的利息都是固定的,收益可预期、可计算,不用像炒股票那样天天盯盘,适合怕麻烦、追求稳健收益的人。

3. 门槛极低:几十元就能参与,人人可买

国债没有“高门槛”限制,大部分储蓄国债的起购金额只有100元,记账式国债的起购金额也多为100元,相比于动辄几万元、几十万元的理财产品,普通人哪怕只有几百元、几千元,也能轻松购买,真正做到“全民可参与”。

4. 税收优惠:收益不用交利息税

根据我国现行政策,购买国债获得的利息收入,免征个人所得税。比如你买了10万元、年利率3%的3年期国债,到期可赚9000元利息,这9000元不用交一分钱税,全部归你所有;而银行定期存款如果未来恢复征收利息税,收益就会打折扣,这也是国债的一个隐形优势。

5. 灵活性适中:可提前兑取,应急有保障

虽然储蓄国债不能上市交易,但如果遇到急事需要用钱,可提前到购买渠道办理兑取手续(需要支付少量手续费,且可能损失部分利息),相当于“应急备用金”的灵活选择;而记账式国债可随时买卖,流动性更强,能满足不同人的资金使用需求。不过要注意:提前兑取通常会损失部分利息,不到万不得已,不建议提前兑取。

四、普通人怎么买国债?一步一步教你操作

了解了国债的种类和特点,最关键的一步来了:普通人该怎么买国债?不同品种的购买流程略有不同,我们分“储蓄国债”和“记账式国债”,一步步教你操作,新手也能轻松上手:

第一步:先明确“买哪种”

新手优先选「凭证式国债」或「电子式储蓄国债」:不用操心交易,持有到期拿固定利息,风险几乎为零;如果有股票账户、有一定投资经验,可尝试「记账式国债」,既能拿利息,也能尝试赚差价(注意:差价可能为负,需谨慎)。

第二步:准备购买材料和账户

1. 个人身份证:无论买哪种国债,都需要提供本人有效身份证(原件),未成年人可由监护人代办;

2. 资金账户:需要有对应的银行账户(买储蓄国债需准备对应银行的储蓄卡,买记账式国债可准备银行账户或股票账户);

3. 开通对应账户:电子式储蓄国债需要先在银行开立“个人国债账户”(可在柜台或手机银行办理);记账式国债需要在证券公司开立股票账户(免费开户,流程简单)。

第三步:把握购买时间,准时下单

国债的发行是“定期定量”的,不是随时都能买,重点关注这两个渠道的信息:

1. 储蓄国债(凭证式+电子式):每年3-11月,财政部会定期发行,每期发行前,会在财政部官网、各大银行官网发布公告,明确发行时间、发行额度、利率等信息;

2. 记账式国债:发行频率更高,几乎每周都有,可通过财政部官网、证券公司APP、银行APP查询最新发行信息。

注意:储蓄国债因为收益稳定、风险低,往往发行后很快被抢空,建议提前定好闹钟,在发行当天准时登录银行APP或去柜台排队(电子式储蓄国债可提前在手机银行预约,更便捷)。

第四步:购买操作(以新手最易操作的“电子式储蓄国债”为例)

1. 登录手机银行,找到“国债”板块(不同银行名称略有不同,比如“储蓄国债”“国债认购”);

2. 若未开立个人国债账户,按提示完成开户(无需收费,全程线上操作);

3. 找到当期发行的电子式储蓄国债,选择“认购”,输入购买金额(100元的整数倍);

4. 确认信息(利率、期限、付息方式),提交付款,完成购买;

5. 购买成功后,可在“我的国债”中查询持有情况,付息日和到期日,利息、本金会自动划入你的银行账户,无需手动操作。

五、购买国债的注意事项:这些坑别踩

国债虽然稳健,但也有一些注意事项,新手一定要避开,避免损失收益或踩坑:

1. 不要盲目“抢国债”,先看利率和期限

有些人为了抢国债而抢国债,却没注意国债的期限和利率——比如你只需要存1年钱,却买了3年期的储蓄国债,提前兑取会损失利息;再比如,有些银行的定期存款利率和国债利率相差不大,可根据自己的资金使用时间,选择更合适的产品,不用盲目跟风抢国债。

2. 提前兑取有损失,尽量持有到期

储蓄国债提前兑取,通常需要支付0.1%的手续费,且持有不满半年不计付利息,持有半年以上按实际持有时间计付利息(利率低于票面利率);记账式国债提前卖出,如果市场价格下跌,会亏损本金。因此,购买国债前,最好规划好资金使用时间,尽量持有到期,才能拿到全部收益。

3. 记账式国债≠稳赚不赔,注意价格波动

很多新手误以为“记账式国债和储蓄国债一样,不会亏本金”,其实不然:记账式国债的价格会随市场利率波动,比如市场利率上涨,国债价格会下跌,此时卖出就会亏损本金;只有持有到期,才能拿到固定利息,本金不会亏损。因此,新手买记账式国债,建议以“持有到期”为主要目的,不要盲目追求差价收益。

4. 警惕“假国债”,认准正规渠道

国债的发行渠道只有正规银行和证券公司,没有“线上理财平台”“第三方中介”等渠道,警惕有人冒充“国债发行方”,以“高利率国债”“保本高收益”为噱头诈骗;购买时,一定要通过财政部官网公布的正规渠道,不要轻信陌生链接、陌生电话。

5. 国债不是“收益最高”的,适合稳健需求

需要明确:国债的核心优势是“稳健、安全”,而不是“高收益”。它的利率通常略高于银行定期存款,但远低于股票、基金、期货等风险投资品。如果你追求高收益,国债可能不适合你;如果你追求本金安全、收益稳定,国债就是绝佳选择。

国债的本质,是“国家给普通人的稳健承诺”——它没有复杂的规则,没有高门槛的限制,不用你懂复杂的金融知识,只要你愿意相信国家信用,就能稳稳拿到收益。对于普通人来说,理财的首要目标不是“赚大钱”,而是“守住本金、稳定增值”,而国债,正是最贴合这个目标的理财选择。