PinkWallet 的“虚拟币 + 股票 一体化”到底是不是噱头?从账户底层结构说清楚

过去几年,“币 + 股一体化”这个词被反复提起。有的平台把股票价格映射成代币,有的平台在 App 里简单拼接一个券商入口,也有的平台干脆用 CFD 或合约来替代真实股票。但真正的问题是:

所谓的一体化,究竟是产品层面的“界面整合”,还是系统层面的“账户整合”?

要回答这个问题,必须从 统一账户(Unified Account)的底层架构讲起。

一、什么叫“统一账户”?不是 UI,而是账本模型

在金融系统里,“账户”从来不是一个前端概念,而是一个账本抽象(Ledger Abstraction)。

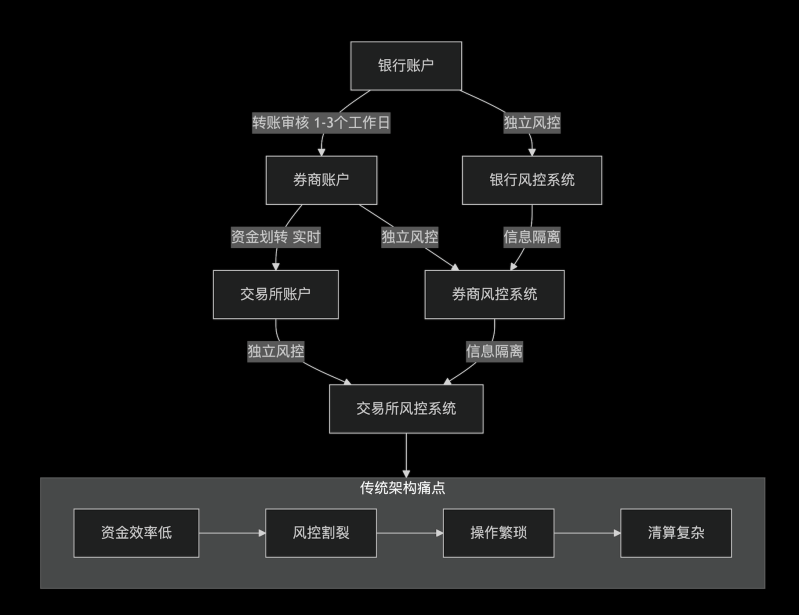

1. 传统割裂式架构(绝大多数平台)

特点是:三套账户体系、三次清算与对账、每一次跨系统,都是一次 结算延迟 + 风险暴露。在这种架构下:股票资产不可能“直接”用于加密交易、保证金无法跨资产复用、风控只能分系统做,无法全局感知

2. 所谓“伪一体化”的常见形式

形式 A:App 聚合

前端一个界面

后端仍然是多套账户

本质是导航,不是整合

形式 B:Token / CFD 映射

股票 ≈ 一个价格锚定的衍生品

不存在真实股票的所有权

风控逻辑完全不同

这些方案解决的是展示问题,而不是账户问题。

3. 真正的统一账户:单一账本视角(Single Ledger View)

真正的一体化,必须满足一个条件:所有资产(股票、加密、法币)的状态变化,都发生在同一套核心账本中。

这意味着:

统一的资产 ID

统一的保证金计算

统一的风险暴露模型

统一的清算与风控中枢

这一步,决定了后面一切是否成立。

二、统一账户的底层架构设计(系统级)

1. 账户模型设计:多资产、同风险域

在统一账户模型中,账户不再按“资产类型”拆分,而是按**风险域(Risk Domain)**设计。

一个简化模型如下:

关键点在于股票仓位和加密仓位不再是“不同账户”,而是同一账户下的不同 Position Type。这使得系统可以实时计算全账户保证金占用、全账户维持保证金率以及全账户可用余额

2. 保证金占用的统一计算逻辑

在传统系统中,

股票保证金 ≠ 合约保证金

,

两套独立运行的风控机制之间缺乏必要的协同与通信。

统一账户中,保证金计算变成一个

向量问题

:

其中:

股票仓位:风险权重低、波动率低

加密合约:风险权重高、波动率高

法币现金:作为缓冲池(Margin Buffer)

这也意味着股票盈利可以直接提高账户抗风险能力,加密仓位的爆仓阈值由“全账户风险”决定,而非单一市场

三、服务器与系统部署:为什么这不是小团队能做的

统一账户并不只是一个逻辑问题,而是一个系统复杂度问题。

1. 撮合引擎与账本的解耦

成熟系统的架构核心通常由三大引擎协同构成

:

撮合引擎(Matching Engine)

、

账本系统(Ledger)

、

风控引擎(Risk Engine)

。

三者解耦,但

通过低延迟总线强耦合通信

。

为什么?

撮合追求极致速度

账本追求一致性与可追溯

风控追求实时性与保守性

统一账户要求:每一次撮合结果,必须立刻反映到统一账本与风险引擎中。

2. 延迟对风控的直接影响

在分账户体系下:

股票爆仓 ≠ 加密爆仓

风控只能“事后处理”

在统一账户体系下:

任一资产波动,都会即时影响全账户风险指标

延迟 > 风控失效

因此,系统通常采用内存级风控计算与同城多活部署架构,并确保风控链路的处理优先级高于撮合结果回传。

四、如何避免穿仓?统一账户反而更安全

一个常见误解是:资产混在一起,风险会不会更大? 实际上,在工程上恰恰相反。

穿仓的本质

穿仓的

根源

不是波动,而是风控系统的反应慢、保证金计算割裂以及清算触发不及时

2. 统一账户的优势

统一账户可以做到更早的风险预警、更早强平(而不是等单一市场爆掉),更平滑的减仓路径。这也是为什么大型机构交易系统,几乎清一色采用统一账户模型,但散户平台很少敢做。

五、为什么这种架构很少见?

原因非常现实:

1. 技术难度高

多资产统一风控

高频一致性账本

极低延迟要求

2. 合规难度高

股票与加密监管逻辑不同

资产隔离、托管、审计要求更复杂

3. 成本极高

不是“先跑业务再补系统”

而是

先把系统建好,才能跑业务

六、一体化不是功能,是系统哲学

当我们讨论“币 + 股一体化”时,真正的问题从来不是:

能不能在一个 App 里买股票和买币?

而是:

资产是否真的生活在同一套账本、同一套风险体系、同一套清算逻辑之中。

如果答案是否定的,那它只是一个展示层的拼接;如果答案是肯定的,那它必然意味着:

更复杂的系统

更慢的早期进度

但更高的长期上限