延边农商行债券逾期,农业银行兜底?

近日,一只农商行二级资本债的付息异常事件,成为债券市场关注的焦点。

延边农商行发行的“17延边农商二级02”(1721068.IB),本应于11月22日按披露的付息基准日支付年度利息,但截至目前,该债券发行人及主承销商东海证券均未发布任何付息、延期付息或终止付息公告。

公开信息显示,该债券发行于2017年11月,发行总额3亿元,票面利率5%,期限为10年(5+5),每年付息一次。

回顾历史兑付记录,2024年及此前年份,延边农商行均会在付息日前发布明确公告,例如2024年11月19日便通过官方渠道披露了详细付息方案及资金划付安排。但2025年的付息周期中,该行却打破持续多年的惯例,既未履约付息,也未就逾期情况作出任何说明。

更显反常的是,同由该行在2017年发行的另一期二级资本债“17延边农商二级01”,在2025年8月仍保持了正常的付息及信息披露。据该行8月22日发布的公告,该债券发行总额2.50亿元,票面利率5.50%,已于2025年8月25日完成付息。

同一发行人、同批次发行的二级资本债,在同一年度内出现“8月正常公告付息、11月逾期无任何披露”的分化处理,不仅放大了市场对“17延边农商二级02”当前状态的疑惑。

信息“断供年”:财报评级双停摆

作为吉林省延边州本土成长起来的农村金融机构,延边农商行的起点可追溯至2000年10月成立的延边朝鲜族自治州农村信用合作社联合社。

彼时全州下辖106家独立核算单位、260个储蓄网点,两千余名职工的规模下,多数机构仍处于亏损状态,不良资产压力始终如影随形。

直至2003年,延边州农联社在吉林省内率先实现扭亏为盈,才为后续改革奠定了基础。

2006年成为关键转折点,延边州农联社受吉林省联社委托,代管了当地25家城市信用社,通过更名改制、注资帮扶等方式成功化解这些机构的资产风险;2007年1月,延吉、龙井、图们三市的农信社与接收的城市信用社合并,组建起延边农业合作银行,同时发起设立村镇银行,还获批卢布现钞兑换等跨境金融业务,逐步在区域金融圈站稳脚跟。

2011年11月,延边农业合作银行完成股份制转型,正式挂牌为延边农村商业银行,注册资本增至20.9亿元。

此后十余年间,该行进入发展快车道,在全国5省布局28家村镇银行,发起设立多家县级农商行,业务范围从基础存贷延伸至本外币结算、同业拆借,跨境金融服务更覆盖韩国、俄罗斯等国家。

但在扩张背后,风险隐患已悄然滋生。经营压力的集中释放始于最近几年。

2022年至2024年三季度的公开数据,清晰勾勒出其经营状况的持续恶化,其中2022年成为不良资产危机的爆发节点。

从资产质量指标来看,2021年末该行不良贷款率尚维持在2.10%,拨备覆盖率157.37%,仍符合监管要求;但到2022年末,不良贷款率直接攀升至4.26%,拨备覆盖率骤降至84.87%,远低于120%的监管红线。

而2023年及2024年三季度的报告中,不良贷款率、拨备覆盖率等核心资产质量指标彻底“隐身”,仅保留“贷款拨备率”一项,2023年末该项数据为3.83%。

盈利端的压力同样持续凸显。2022年该行净利润亏损7.8亿元,2023年亏损收窄至7亿元,2024年前三季度净利润仍为-2.6亿元,连续三年净亏损让经营韧性持续承压。营收层面,2024年三季度营业收入10.9亿元,同比下滑10.6%;作为营收主力的利息净收入,从2023年的18.6亿元降至7.2亿元,仅靠非利息净收入(3.7亿元)的增长部分对冲了这一负面影响。

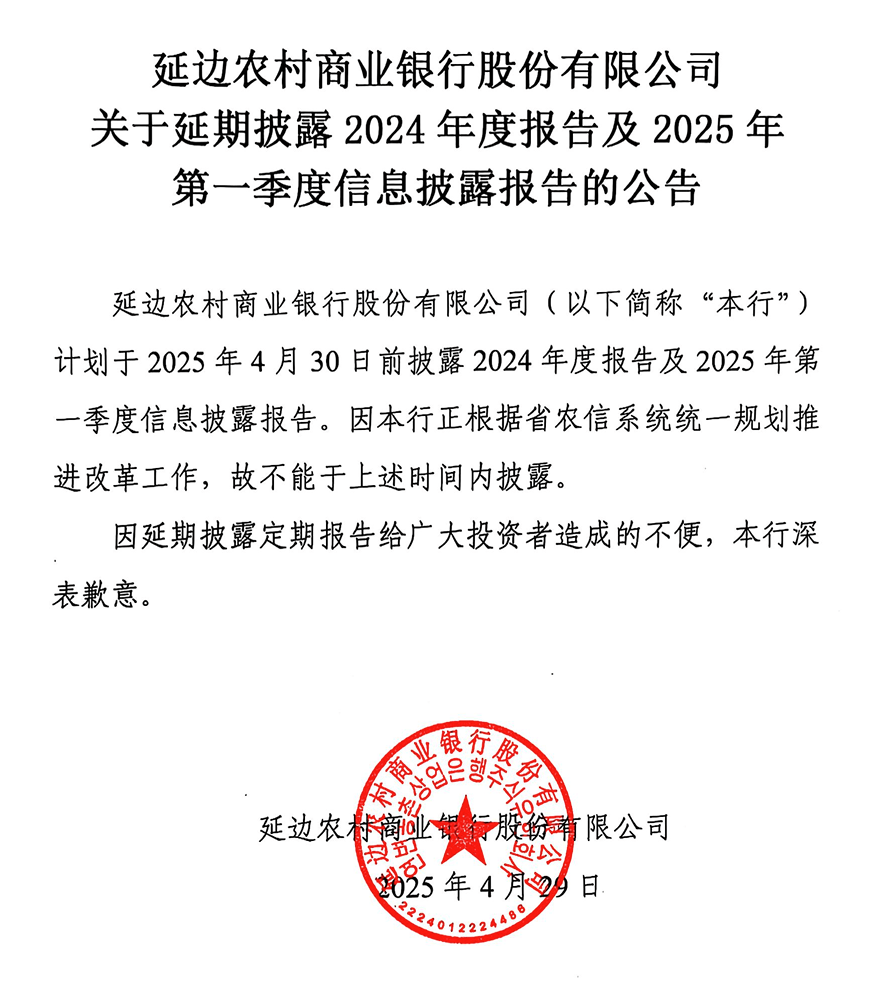

进入2025年,延边农商行的财务信息披露节奏悄然按下“暂缓键”。

从年初至今,这家吉林农商行已连续多次延期发布定期报告,市场对其经营状况的信息获取陷入“空白期”。最早的延期公告出现在4月29日,该行称原计划于2025年4月30日前完成的2024年度报告、2025年第一季度信息披露报告无法按期披露,理由为“根据吉林省农信系统的统一规划推进改革工作,暂未完成报告编制”,同时向投资者致歉并承诺“尽快完成相关工作”。

时隔四个月,8月29日类似公告再次发布——原定于8月31日前披露的2025年第二季度报告,同样因“省农信系统统一改革推进”宣告延期。

10月29日,延边农商行发布第三份延期公告,原计划10月31日前披露的2025年第三季度报告,依旧因改革工作推进无法按期完成,该行再次致歉并明确“延期发布定期报告”。

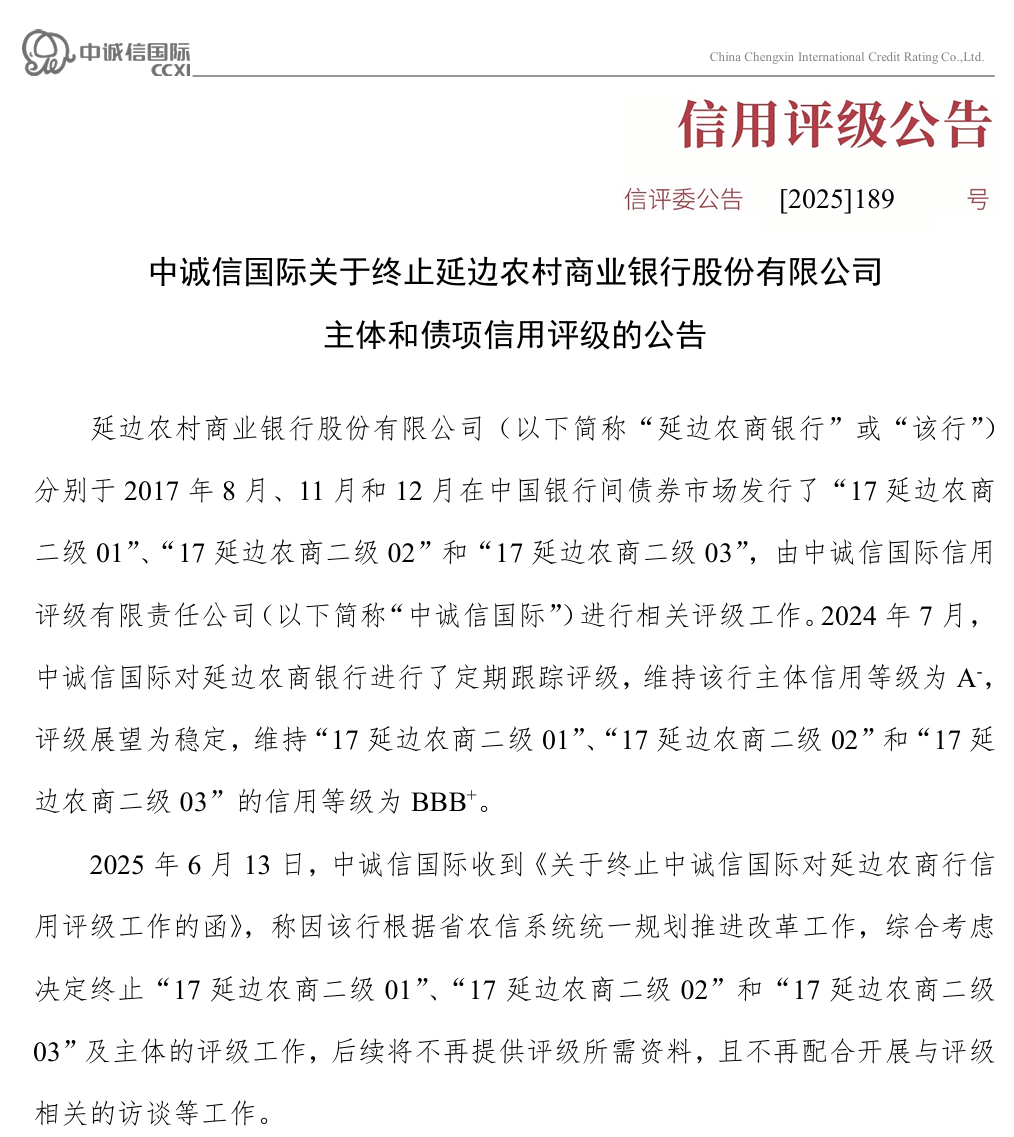

财务报告的延期直接导致外部信用评级中断。6月19日,评级机构中诚信国际宣布,终止对延边农商行主体及“17延边农商二级01”“17延边农商二级02”“17延边农商二级03”等债券的信用评级。

终止原因与改革相关:延边农商行因推进改革,停止向评级机构提供所需资料,也不再配合相关访谈工作,导致评级流程无法继续。

类似情况并非孤例,辽宁地区部分城商行也曾因改革程序未完成,多年未向评级机构提供资料导致评级报告延迟,但延边农商行连续覆盖全年的多期定期报告延期,仍让市场对其财务状况的了解处于完全“真空”状态。

而这场信息“暂缓”,随着其网点被农业银行全面承接,已然没有了重启的可能。

接盘延边农商行,债息谁买单?

9月下旬起,吉林农信系统改革化险进程进入关键阶段,中国农业银行(601288)以承接网点的方式深度参与,其中延边农商行的机构调整成为“大行带小行”实践的典型案例。

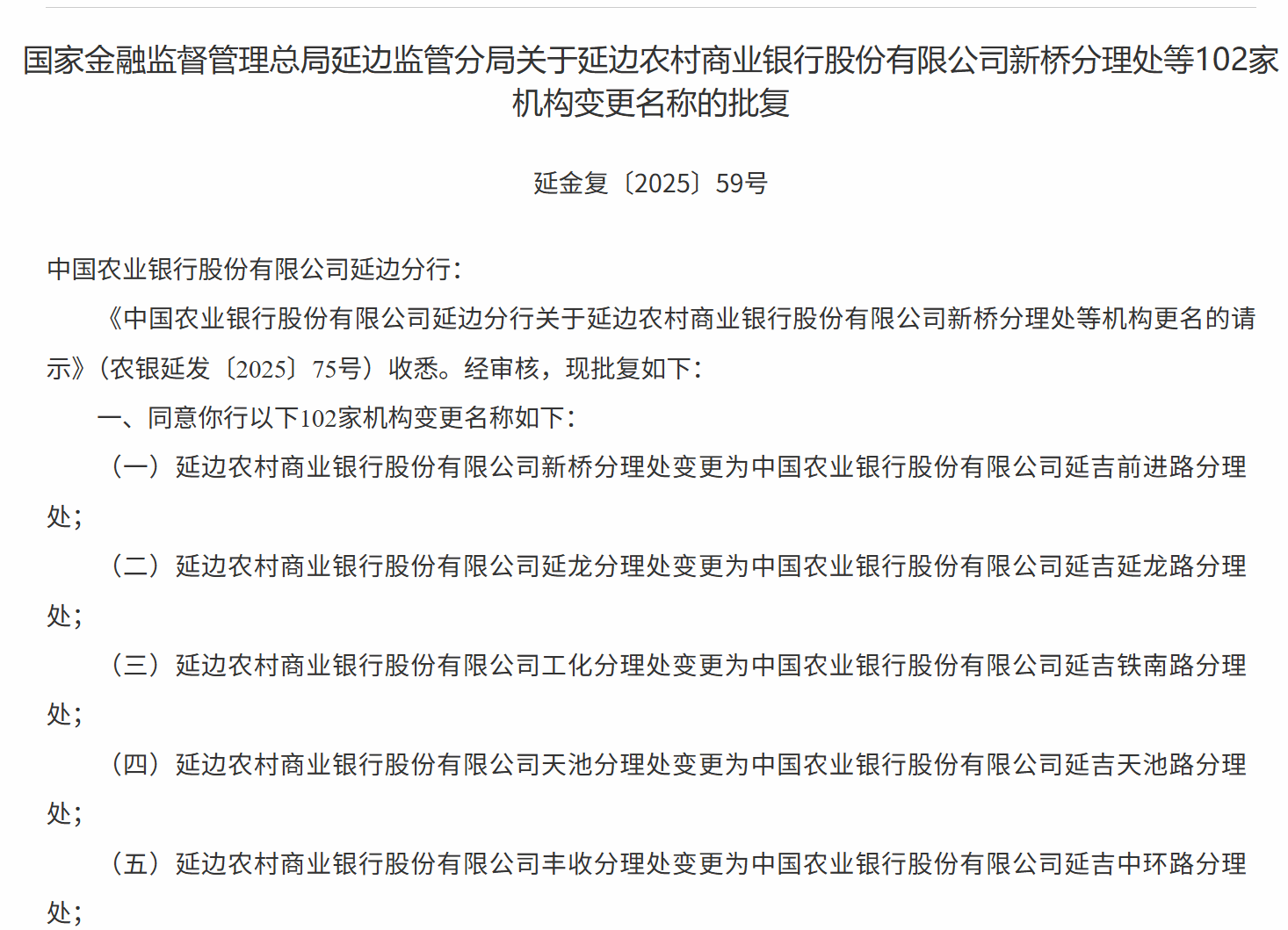

此次改革落地极为紧凑:9月26日,松原金融监管分局率先批复,同意农业银行松原分行承接延边农商银行松原分行等19家分支机构,相关机构同步完成更名;同日,通化、白山两地监管批复明确,延边农商行发起设立的两家村镇银行网点也被纳入农行承接范围。9月29日,长春金融监管分局再发批复,农业银行长春分行接收了长春发展农商银行的57家网点,而此时延边农商行的本地机构调整尚未收尾。

10月12日,延边金融监管分局的批复正式落定——农业银行延边分行一次性承接了延边农商行、吉林龙井农商行、吉林敦化农商行合计102家网点,其中延边农商行自身的54个支行、分理处、储蓄所全部更名为农行在当地的分支机构。至此,短短17天内,农行已获批承接吉林5家农商行、1家县级农信社及2家村镇银行的192家网点,而延边农商行以“19家跨省网点+54家本地网点”的规模,成为此次承接中涉及机构数量较多的主体之一。

这场机构调整已切实影响到一线经营:社交媒体上,不少延边农商行等机构的员工发布动态告别原单位,部分网点在10月12日当天便完成招牌更替。

有员工感慨:“从农商行招牌换成农行标识,像是走完了一段行业的历史衔接。”

这一调整更与一段金融史形成奇妙呼应:1996年,我国完成农信社与农行的“行社脱钩”,农信社自此成为独立法人;三十年后,农行又以市场化方式重新介入县域农金领域,只是此次重逢,还背负着一笔待解的“债息账单”。

机构并入的同时,农行也同步接下了延边农商行的“债务包袱”——其中最受市场关注的,便是“17延边农商二级02”债券超期未付的利息。

该债券本应于11月23日付息,却至今未发布任何付息相关公告,排除技术违约可能后,这笔逾期债息的偿付责任是否随网点承接转移至农行,成为投资者最核心的关切。

这些被承接的网点对应的资产,本身就带有延边农商行长期积累的经营“旧疾”,而逾期债息的兑付协调压力,或许也将直接传递给承接方农行。

不同于传统的省级农商行整合模式,农行此次是以承接资产的方式介入,这意味着它需要直面延边农商行的风险敞口:一方面,延边农商行高不良资产并入后,农行需计提额外拨备以覆盖潜在损失;另一方面,该逾期债券的后续化解尚无明确路径,农行是否需要在市场化框架下兜底债息、如何协调资源完成兑付,目前均无明确答案。