长安期货胡心阁:基本面缺乏向上驱动,油脂偏弱格局暂难扭转

在10月的国庆假期结束后,国内三大盘面跳空高开,紧接着就经历了持续下行的弱势格局。造成10月份油脂盘面大幅下跌的因素除了此前基本面利多的兑现,宏观系统性风险偏好的降低、价格的下挫,以及棕榈油减产不及预期都成为了盘面下行的主要助推力。而三大油脂相较而言,的下跌幅度相对偏小,或主要在于上月最为市场关注的中美经贸关系问题对豆系的影响较为多重,难以产生单方向的持续拉动力。截至10月31日当月,豆油主力合约月线小幅收跌0.15%;棕榈油主力合约月线跌幅超过5%;菜籽油主力合约月线收跌6.19%。

一、国际市场重点事件及外围因素影响分析

(一)中美经贸关系由冷转暖,后市豆系原料供应或充足

2025年10月10日,美国总统特朗普在社交媒体宣布,计划从11月1日起,对所有从中国进口的商品加征额外100%的关税。10月12日晚间,美国副总统万斯在接受采访时候,针对特朗普的最新关税威胁,释放了一些缓和的信号。10月25日至26日,中美经贸中方牵头人、国务院副总理何立峰与美方牵头人、美国财政部长贝森特和贸易代表格里尔在马来西亚吉隆坡举行中美经贸磋商。上周四,美国总统特朗普在和中国领导人会晤后表示,两国已经签订范围广泛的贸易协议,中国将恢复购买美国。

从目前中美经贸关系对油脂板块的影响来看,首先第一个层面,宏观氛围转暖带来的商品市场的系统性风险降低;第二,目前我们从南美进口的大豆库存充足,伴随美豆进口的恢复,后续更难出现原料端缺口的情况,供应压力有进一步增加的预期;另外,从成本端来分析,存在一定支撑和利好。媒体早些时候报道,就在两国领导人周四会晤前几天,中粮集团本周已经预定了首批美国大豆货物(数量约18万吨),从而结束了长达数月的贸易暂停。芝加哥CBOT大豆升至15个多月来的最高水平,对国内豆系也形成了一定提振作用。

(二)中加关系存在缓和信号,但实质性改善仍未到来

加拿大总理马克·卡尼在韩国举行的亚太经合组织(APEC)峰会期间,与中国国家主席举行会晤,重点讨论两国间的贸易关系以及全球经济形势下的新合作方向。另外,加拿大农业部长希思·麦克唐纳上周也在中国,专门就贸易问题展开磋商。会议结束后国家主席表示中加关系近期已呈现回暖。

从近期的国际间往来消息来看,双边关系注入了“稳定器”。一定程度上使我国菜系进口原料的担忧情绪得以缓解,叠加中美经贸方面带来的利空,短期内加剧了菜油盘面的回调。但是,加拿大国内政治与外交上的结构性矛盾,或对中加关系的实质性改善仍然存在一定的障碍和挑战,关注加拿大油菜籽收割完成后期能否真正流入国内。

(三)印尼B50计划带来潜在支撑,但美豆油生柴终案推迟削减利多情绪

印尼计划在2026年下半年将生物柴油混合比例提高到50%(即B50)。印尼能源和矿产资源部长同时表示,印尼政府考虑在实施B50生物柴油计划时推出国内市场义务(DMO)政策。根据DMO政策,生产商必须在国内销售一定数量的棕榈油产品,才能获得出口许可。马来西亚棕榈油委员会(MPOC)表示,若实施B50政策,印尼用于掺混的棕榈油将达到1,700万吨左右,较当前执行B40政策的用量高出300万吨,相当于印尼棕榈油产量的35%左右。或会产生中长期支撑作用。

美豆油生物燃料政策存在很多不确定性,因小型炼厂豁免重新分配方案迟而未决,EPA推迟了2026-2027年度生物燃料掺混最终方案的公布。8月以来美豆油持续表现出价格承压的状态,市场普遍预期最终RVO终案公布可能会到明年一季度末,因此短时间内,豆油工业需求方面难以聚集多头力量,不确定性另市场情绪有所衰减。

二、油脂板块自身基本面影响因素分析

(一)作物天气对美豆提振有限,但出口需求改善或支撑明显

美国干旱监测报告:截至10月28日,美国大豆作物处于干旱地区的比例为34%,低于一周前的39%。相比之下,去年同期为73%。截至周日,美国大豆收割率达到84%。去年同期,美国农业部(USDA)报告大豆收割率为89%,为14年来最快步伐。

商务部消息显示:美方将取消针对中国商品加征的10%所谓“芬太尼关税”,对中国商品加征的24%对等关税将继续暂停一年。中方将相应调整针对美方上述关税的反制措施。双方同意继续延长部分关税排除措施。知情人士透露,中粮集团本周已经预定了首批美国大豆货物(数量约18万吨),从而结束了长达数月的贸易暂停。未来估计还会有更多采购,但可能主要集中于国企的采购,商业压榨企业尚缺乏积极性,因为即便削减部分关税,采购美国大豆仍然无利可图。

(二)棕榈油减产周期产量下降不及预期,压制盘面表现

原本进入四季度棕榈油产地的减产周期,但近期的产量数据仍然超预期增加,或在一定程度上延长产地的累库趋势,造成基本面的实质性压力。

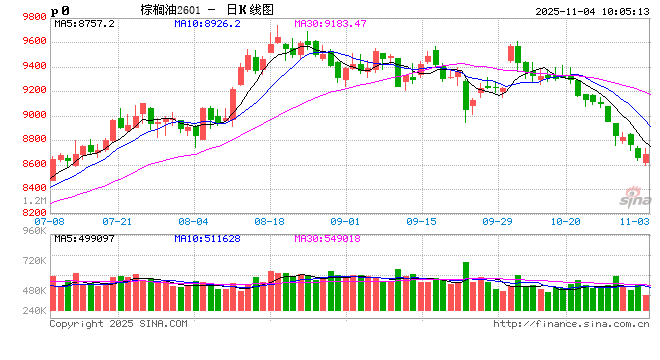

根据最新的数据来看,产量仍在小幅增加阶段。马来西亚棕榈油协会(MPOA)称,2025年10月1-20日马来西亚棕榈油产量环比增加10.77%,其中马来西亚半岛的产量环比增加4.54%,沙巴的产量环比增加21.99%;沙捞越的产量环比增加16.69%;东马来西亚的产量环比增加20.45%。马来西亚南部棕果厂商公会(SPPOMA)数据显示,10月1-25日马来西亚棕榈油产量环比增加2.78%,其中鲜果串(FFB)单产环比增加1.63%,出油率(OER)环比增加0.22%。

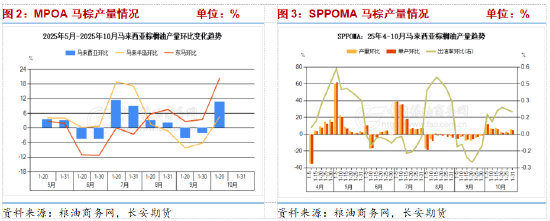

(三)马棕10月出口数据增幅有限,累库周期或有延长

10月公布的MPOB月报数据,产量环比降幅缩小,国内消费下降,最终引发库存意外增加。而10月的数据来看,产量降幅仍不及预期,出口增幅也十分有限,或难以实现最终的降库,产地马来10月底的库存仍然大概率继续增加,不过幅度我们认为相对有限。

船运调查机构ITS公布数据显示,马来西亚10月棕榈油出口量为1639089吨,较9月出口的1558247吨增加5.2%。其中对中国出口1.5万吨,较上月同期4.5万吨减少3.1万吨。独立检验机构AmSpec公布数据显示,马来西亚10月棕榈油出口量为1501945吨,较9月出口的1439845吨增加4.3%。

(四)印尼最新供需数据支撑有限,但后市供应仍然不甚乐观

印尼方面,印尼棕榈油协会Gapki数据显示8月印棕产量小降1%至555万吨,续创历史同期新高,,8月印尼国内消费略有增加,变动不大,8月出口约在347万吨,虽然在高基数下有一定下降但仍处历史同期高位,因此依然对8月的马棕出口形成了部分挤压,最终在供需两端均有小降的情况下,8月印尼库存略有去库至254万吨,仍处历史同期低位。

我们认为后市印尼方面的供给仍然可能存在问题,或使我们对棕榈油下方空间并不看的过大。核心原因一方面是印尼原本就一直存在树龄老化,翻种率不足的问题;另一方面,印尼政府持续打击非法种植园,目前已罚没370万吨油棕种植园。因此印尼的产量前景仍然面临着诸多掣肘。

国内豆油压榨维持高位,库存重新增加

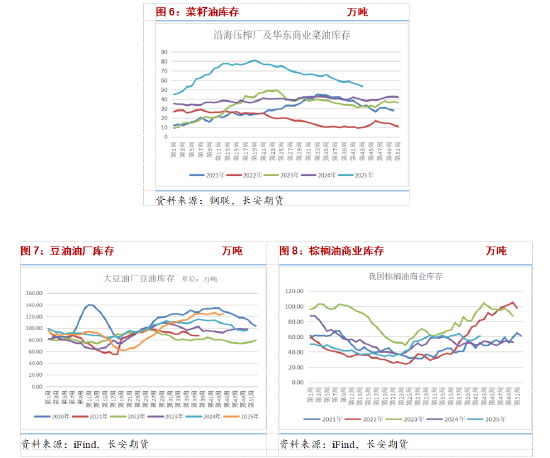

中国粮油商务网监测数据显示,截止到2025年第44周初,工厂豆油库存增加至135万吨左右,周环比增加近5%,同比增加逾16%。大豆供应充足,工厂开机率维持在高位,豆油产量充足,而油厂补库结束,工厂豆油库存增加,且短期内仍有增加可能。

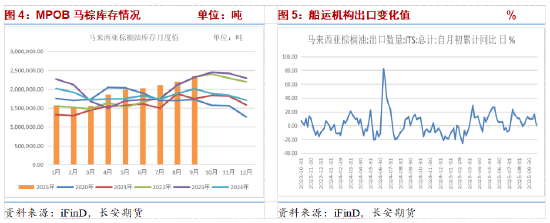

中国粮油商务网监测数据显示,上周末进口菜籽库存量为0万吨,较前一周前库存减少1万吨,较去年减少70万吨。截止到2025年第43周末,国内进口压榨菜油库存量近60吨,较上周同期环比减少超1%。多数油厂停机,以消耗菜油库存为主。

截止到2025年第43周末,国内棕榈油库存总量为56.5万吨,较上周的54.9万吨增加1.6万吨;合同量为3.7万吨,较上周的4.0万吨减少0.3万吨。

三、行情展望

油脂板块目前偏弱格局仍在延续,中美磋商顺利豆系原料端供应进一步宽松的预期以及棕榈油减产周期减产暂时被证伪的情况共同压制油脂盘面。具体来看,豆油这一端关税升级风险暂缓,同时中美经贸磋商达成一致,豆系原料供应或存在进一步宽松预期,为盘面带来一定压制;不过美豆因此出现的需求增加以及CBOT大豆盘面的反弹或会从成本端为豆油带来一定支撑。目前棕榈油方面边际偏空,首先,产地马来MPOA产量数据增幅超预期,其次,马来高频出口增幅有限,引发累库预期,多头情绪谨慎;不过绝对层面来看支撑逻辑仍未瓦解,目前也进入四季度,棕榈油产地印尼和马来的产量随着减产周期的到来两大产地的卖压能否持续大幅累积,难度依然较大。菜系方面,目前国内油厂菜籽压榨量所剩无几,中方对加拿大菜系品种进口仍然没有表态,11月将主要依赖贸易商菜油库存,12月预计澳菜籽陆续到港,逐步缓解国内菜系供应紧缺状态。加拿大外长寻求访华可能缓解贸易关系的预期,前期中加紧张关系引发的风险升水暂时出现一定回吐,致盘面调整压力偏大,但未出现实质性改善前,持续下挫空间有限。目前阶段性来看,边际层面的数据和消息倾向于对盘面产生一定压制,利空因素暂未完全消解,偏弱格局暂难扭转,但单边向下空间仍然需要继续关注棕榈油产地四季度减产周期的产量表现,目前跌幅偏大,追空风险也随之加大,建议前空谨慎持有;同时豆油短期相较菜棕两油存在着成本支撑的逻辑,因此豆棕价差近期呈走扩状态,做多价差者继续持有。

免责声明

本报告基于已公开的信息编制,我们力求报告内容客观、公正,但对信息的准确性及完整性不作保证。本报告所载的观点、结论和建议仅供参考,不构成个人投资建议。投资者应当充分考虑自身投资经历及习惯、风险承受能力等实际情况,并完整理解和使用本报告内容,不能依靠本报告以取代独立判断。对投资者依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。

本报告所载的意见、结论及预测仅反映报告发布当日的观点和判断。在不同时期,本公司可能会发出与本报告所载意见、评估及预测不一致的研究报告。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

长安有限公司版权所有并保留一切权利。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“长安期货”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权力。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com