收益不如余额宝,债券基金今年还能翻身吗?

【大河财立方 记者 孙凯杰】2025年,权益市场企稳回暖,A股、港股在经历了上半年的波动后,都在下半年跑出了较好的表现。年初至10月17日,沪深300指数收益14.72%,科创50指数、创业板指双双收益超37%,恒生指数收益25.86%,恒生科技指数收益28.92%。

而在市场的另一边,对期望稳稳“收蛋”的债券基金投资者来说,2025年的落差感,应该相当之大。在经历了2024年的亮眼行情后,债券基金在2025年表现平平,大量纯债基金、中长期债券基金年初至今(截至10月17日)收益不足1%,甚至不如余额宝1.02%的收益率。

在第四季度,投资者还能期待债基收复失地吗?

多只热门债基,今年仍为负收益

2024年,10年期国债收益率从2.6%下降至1.7%,下降幅度接近100bp,直接促使了债券基金市场的上行。即便在年中出现过几次震荡,但从整年来看,无疑走出了“债牛”行情,全年多只纯债型基金收益率超过10%。

例如热门基金华泰保兴安悦,全年收益率达到17.96%,甚至超过了沪深300指数14.68%的全年涨幅。

不过,进入2025年以来,随着债券市场的波动,华泰保兴安悦未能延续上一年的亮眼表现,年初至今收益率为-2.17%,在同期的3311只中长期纯债型基金中排在第3262位。在2025年仍为负收益的债券基金,不在少数。

华泰保兴安悦2024年1月以来净值走势

大河财立方记者查询了财政部公布的数据,2024年10月15日,10年期国债收益率为2.13%,30年期国债收益率为2.31%;2025年2月7日,两项指标曾降至1.60%、1.80%的阶段低点;而到了2025年10月14日,两项数据又升至1.84%、2.27%,走出了一个明显的“V”字曲线。

债券基金为何表现疲软?专家解读

这两年,债券基金的投资者,给自己起了一个风趣的外号:“收蛋人”。每天持有的基金涨了多少bp,就是“收了多少个蛋”。

不过,大量在2024年年底、2025年年初“上车”的投资者,可能还没体会到几天“收蛋”的乐趣,就进入了一路“丢蛋”的过程。

互联网平台上的投资者对于“收蛋”的讨论

让投资者更加难以接受的是,抱着更高收益需求而投资债券基金,不仅实际赚的不如更灵活的银行同业存单基金,甚至不如一些随用随取的货币基金。例如全市场规模最大的货币基金余额宝,年初至今收益率为1.02%,跑赢了万得纯债型基金总指数的0.64%、万得中长期纯债型指数的0.52%、万得债券指数型基金指数的0.39%。

晨星(中国)基金研究中心助理分析师王方琳接受大河财立方记者采访表示,今年以来,权益市场表现强势,A股在反内卷、AI等主线推动下,市场风险偏好上升,在“股债跷跷板”作用下,债市整体承压,债券型基金吸引力有所下降。

她认为,今年以来,长端利率整体呈现上行趋势,债券价格与利率呈反向变动,且久期越长对利率波动的敏感性越高。货币基金和同业存单基金主要配置1年以内的短久期资产,其对利率变动的敏感度较低。相比而言,债券型基金多配置中长久期债券,长端利率上行直接导致持仓债券价格下跌,净值受到的侵蚀大于短久期资产。

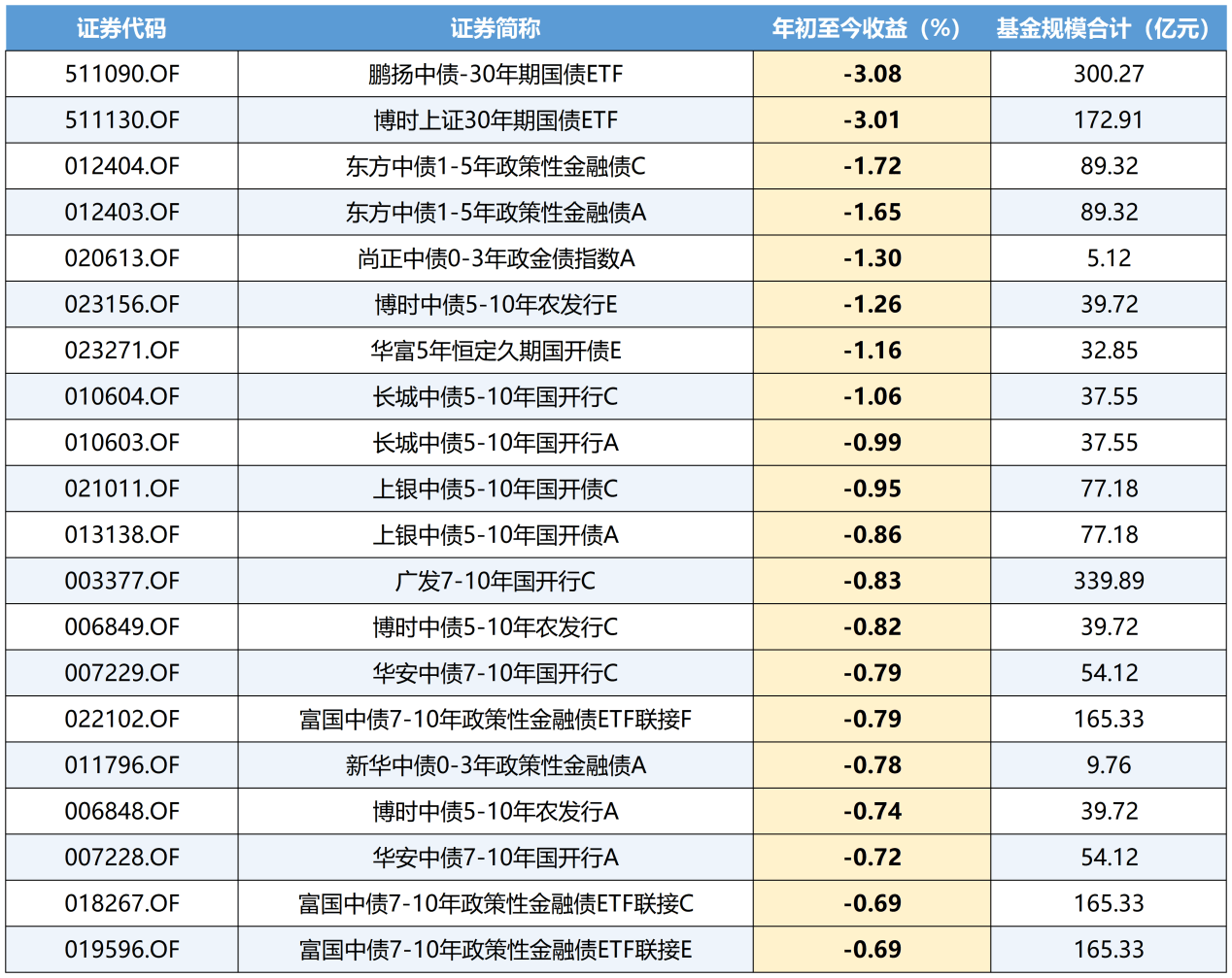

市场表现的确如此。大河财立方记者梳理发现,部分在2024年规模大涨的中长期纯债基金,年初至今还为负收益。例如规模339.89亿元的广发7~10年国开行收益为-0.83%,规模165.33亿元的富国7~10年政策性金融债ETF联接收益为-0.79%,而两只30年期国债ETF年双双跌超3%。

中长期纯债型指数基金2025年初至今跌幅排行(数据来源:Wind)

博时基金固定收益投资三部投资总监助理兼基金经理唐薇接受大河财立方记者采访表示,今年债券市场表现相对较弱,主要是因为去年收益率下行较多,一定程度上透支了对基本面和央行买债的预期,今年有所修正,带动曲线平坦化和收益率上行。此外,由于第三季度市场担忧公募债基因赎回费变动,导致超长端债券、信用债等调整较大。今年利率债整体供给较多,也影响了市场的表现。

转向“固收+”基金?投资者应明确风险偏好

大河财立方记者注意到,在社交媒体上,部分收益不如预期的投资者开始将部分资金转向配置了部分股票资产的“固收+”基金。

对此,王方琳认为,“固收+”基金或偏股型基金的收益与风险,极大依赖于基金经理的资产配置能力。若基金经理对市场趋势判断不准确,或在各大类资产的配置比例上判断失误,也会让基金的收益率不及预期,甚至出现亏损。

她表示,投资者需要建立长期投资的思维,无论投资于何种基金,投资者都应该在对投研团队、投资流程和费用结构等进行充分了解的情况下,选择适合自己的基金。

对于债基后市,唐薇认为,在经过调整之后,一方面,目前收益率和性价比有所回升,股债的天平也再次平衡;另一方面,在化债和全社会债务压力下,利率中枢很难明显上行,我们预计后续债券市场的表现有望改善。就机会成本而言,目前商业银行一年期定期存款利率在0.9%~1.2%,银行理财可实现收益率也明显下行,整体低风险的资产收益率均较低。

她表示,在基本面和资金面未发生明显变化的情况下,债券收益率上行空间或有限,市场更多呈现结构分化特征。且社融规模年内高点已现,后续增速或有所放缓,股债的天平也更加均衡;银行负债成本有所下降,对债券仍有一定配置需求,债券后续表现会有所改善。

责编:刘安琪 | 审校:张翼鹏 | 审核:李震 | 监审:古筝