关税,突发!黄金,快速下挫!

各位朋友,中午好!我们一起关注国际市场的最新消息。

当地时间10月17日,美股三大指数均收涨。截至收盘,道琼斯工业指数涨0.52%报46190.61点,标普500指数涨0.53%报6664.01点,纳斯达克指数涨0.52%报22679.97点。本周,道琼斯工业指数涨1.56%,标普500指数涨1.7%,纳斯达克指数涨2.14%。

热门科技股涨跌互现,特斯拉涨2.5%,苹果涨2.0%,谷歌和英伟达涨近0.8%,微软涨0.4%,甲骨文跌超6%,超微电脑、ARM跌超3%,博通跌超1%,亚马逊跌0.7%。

纳斯达克中国金龙指数盘初一度跌超1.3%,随后震荡走高,尾盘一度翻红,截至收盘,微跌0.14%。本周累计上涨1.83%。具体个股方面,小马智行跌超5%,金山云跌超4%,亿航智能、陆控跌逾3%,世纪互联跌近3%,富途控股涨超4%,老虎证券、新东方涨超2%,华住集团、阿里巴巴、京东、百胜中国涨超1%,知乎、爱奇艺跌超1%。

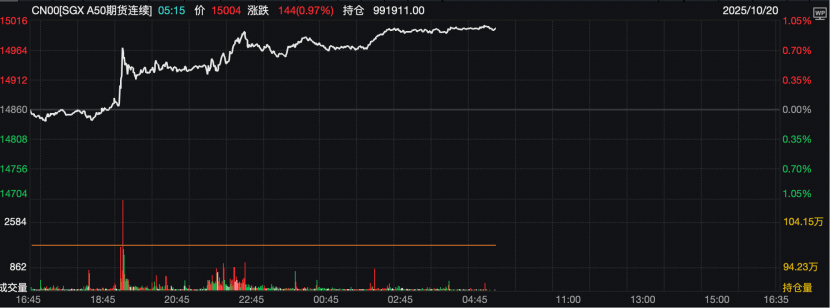

此外,富时中国A50指数期货盘中直线拉升,随后不断反弹走高,盘中最大涨幅超1%。

有分析称,贸易紧张局势有所缓和提振了市场情绪。白宫国家经济委员会主任凯文·哈赛特表示,他对美国总统特朗普与美国财长贝森特“将能够坐下来,把事情拉回到有利的轨道上”高度有信心。另外,美区域银行“爆雷”冲击波暂歇也缓和了市场恐慌情绪。

Part 01

国际金价大跳水

10月17日美盘交易时段,国际金银快速下挫,现货黄金在创下历史新高后大幅回落,跌破4200美元/盎司关口,跌幅一度超过3%。截至收盘,现货黄金跌1.73%,报4251.448美元/盎司;COMEX黄金跌0.85%,报4267.9美元/盎司;现货白银跌4.21%,报51.861美元/盎司;COMEX白银跌5.01%,报50.625美元/盎。

由于金价大幅回落,美股黄金股重挫,金罗斯黄金跌超9%,巴里克黄金跌逾6%。

美股盘前,一系列因素引发国际金价短线跳水。首先,美国媒体公布的专访预告画面显示,特朗普在贸易问题上发表了温和言论。独立金属交易商Tai Wong表示:“自特朗普最初宣布征收100%关税后,其最新表态趋于缓和,这让市场对贵金属的避险需求有所降温。”

此外,市场也在评估俄乌冲突的前景。据央视新闻报道,当地时间10月17日下午,乌克兰总统泽连斯基抵达白宫,与特朗普举行会晤。这是泽连斯基8个月内第三次到访白宫。特朗普确认,他计划前往匈牙利与俄总统普京举行会晤,并称“很可能是一次双边会议”,届时泽连斯基也将保持沟通参与。

特朗普称,希望最终能在不动用“战斧”的情况下结束冲突,并表示“我们可能已经相当接近”实现和平。

与此同时,有关地区银行信贷风险的担忧并未持续发酵,美元指数和美股企稳回升也打压了避险情绪。

从技术面来看,黄金的相对强弱指数(RSI)最高突破88,表明市场已处于超买状态。

德国贺利氏金属公司(Heraeus Metals Germany)贵金属交易员尊普夫(Alexander Zumpfe)表示:“当前降息预期、地缘政治风险及持续的银行业担忧因素共同作用,整体环境对黄金仍极具支撑力。考虑到当前的超买状态,黄金价格短期内可能出现盘整。”

值得一提的是,黄金作为传统的不确定性与通胀对冲工具,在低利率环境下表现强劲。根据CompaniesMarketCap的数据,在金价升破4300美元大关后,黄金成为首个总市值迈过30万亿美元大关的单一资产,在全球资产市值排行榜上断层领先。

美银策略师哈特内特表示,当前配置黄金的投资者较少,对美联储新主席的预期、繁荣/泡沫政策及潜在黄金价值重估等,有利于“货币贬值交易”。该交易指投资者涌入黄金等资产对冲法币购买力下降的风险,在全球地缘局势动荡、央行降息的背景下,趋势不断增强。哈特内特称,在过去4轮金价牛市中,黄金平均上涨约300%,周期为43个月。以此推算,到明年春天金价将达6000美元。

当地时间10月17日,特朗普签署行政令,自11月1日起对进口中型和重型卡车及零部件征收25%的新关税。特朗普称,还将对进口客车征收10%的关税。

此前的9月25日,特朗普曾表示,自10月1日起将对所有进口重型卡车加征25%关税。当地时间10月6日,特朗普在其社交平台“真实社交”上发文称,自2025年11月1日起,所有从其他国家和地区进口至美国的中型和重型卡车将被征收25%的关税。

美国商会此前呼吁美国政府不要对重型卡车征收新的关税。美国商务部数据显示,去年该国总共进口了近24.5万辆中型和重型卡车,贸易额超过200亿美元。

美国联邦巡回上诉法院8月29日裁定,特朗普批准对多国征收关税时援引的法律并未赋予其征税权力。特朗普政府9月3日晚向美国最高法院提交文件,要求尽快推翻这一裁决。美国联邦最高法院此前宣布,将快速审议特朗普政府征收的多数关税的合法性,定于11月首周听取口头辩论。

当地时间10月15日,美联储发布全国经济形势调查报告。制造业活动因地区而异,多数报告称,关税提高和整体需求疲软导致形势充满挑战。各报告地区的农业、能源和运输活动普遍下降。未来经济增长前景因地区和行业而异。少数地区报告称市场情绪有所改善,部分受访者预期未来6至12个月需求将回升,但多数仍预计不确定性加剧将拖累经济活动。有地区报告特别指出了政府长期“停摆”给经济增长带来的下行风险。

Part 02

降息预期升温

白宫经济顾问Kevin Hassett10月17日表示,如果美国联邦政府“停摆”持续到本周末之后,预计特朗普将会升级采取行动。他在谈到美联储时,称预计的三次降息只是开端。

美联储官员穆萨勒姆表示,如果就业面临更多风险且通胀得到控制,可能支持进一步降息的路径;美联储目前保持谨慎十分重要,他认为在降息使政策变得宽松之前,操作空间有限;美联储将通胀率降至2%至关重要;可能会看到非农就业人数出现负增长,但失业率可能不会变动。

穆萨勒姆此次讲话的重点是展望美联储定于10月28日—29日召开的联邦公开市场委员会(FOMC)会议。市场普遍预计,官员们将再次下调联邦基金利率目标区间25个基点至4%—4.25%。美联储此轮降息旨在提振疲软的就业市场,同时保持足够的紧缩力度,以确保通胀继续回落至2%的目标水平。

市场还普遍预期美联储将在年底前再降息一次,但穆萨勒姆表示,现在断言10月之后的走势为时尚早。他强调,决策者应谨慎行事,因为“我认为进一步放松的空间有限,我们的抗通胀任务尚未完成。”

他补充道,美联储必须继续防范通胀持续性的可能性,无论这种持续性是源自关税、劳动力供应减少、劳动力增长放缓、服务价格黏性,还是其他原因。

(注:本文不构成任何投资建议)

来源丨中国商报微信综合自证券时报、第一财经、央视新闻

封面丨摄图网

责编丨胡美静 付颢琬