罗志恒:关税战下的美国——关税收入、实际税率与贸易格局演变

罗志恒、马家进、孙文婷(罗志恒系粤开证券首席经济学家、中国首席经济学家论坛理事)

摘要

当地时间10月10日,特朗普在社交媒体发文,将对中国加征100%的关税,并对“所有关键软件”实施出口管制,于11月1日生效。尽管这被视为中美新一轮关税谈判前的极限施压手段,但若100%关税最终落地,将对中美双边贸易乃至全球贸易体系造成显著冲击,并进一步重塑美国的贸易格局。

2025年以来,特朗普持续加码“对等关税”“232关税”等多重关税措施,使得美国关税收入和平均关税税率均大幅跃升,并引发进出口贸易格局调整。本文系统梳理了2025年上半年美国关税收入变化、实际关税税率走势及进出口贸易结构演变,总结出以下主要特征:

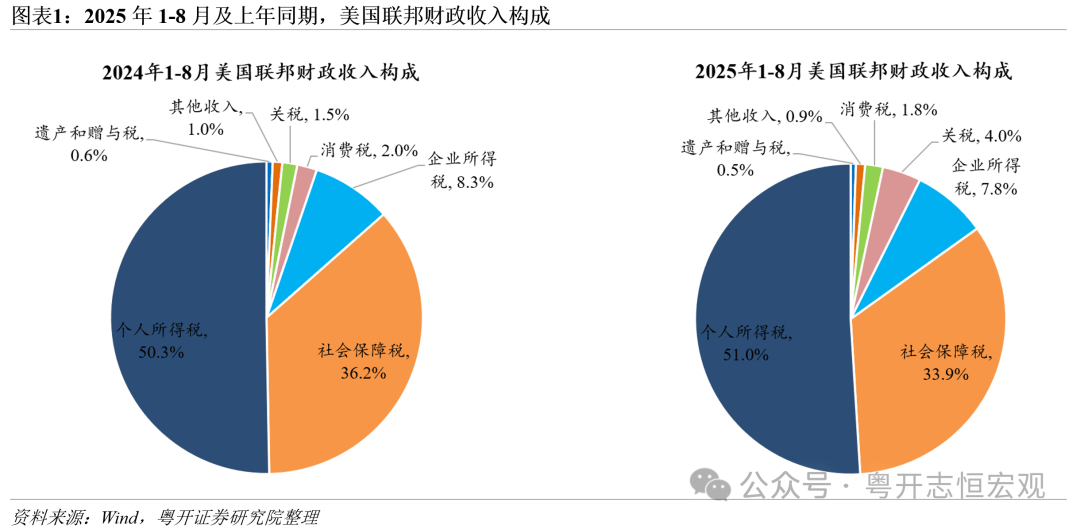

第一,美国关税收入快速增长,超越消费税跃居联邦财政收入的第四大税种,仅次于个人所得税、社会保障税和企业所得税。

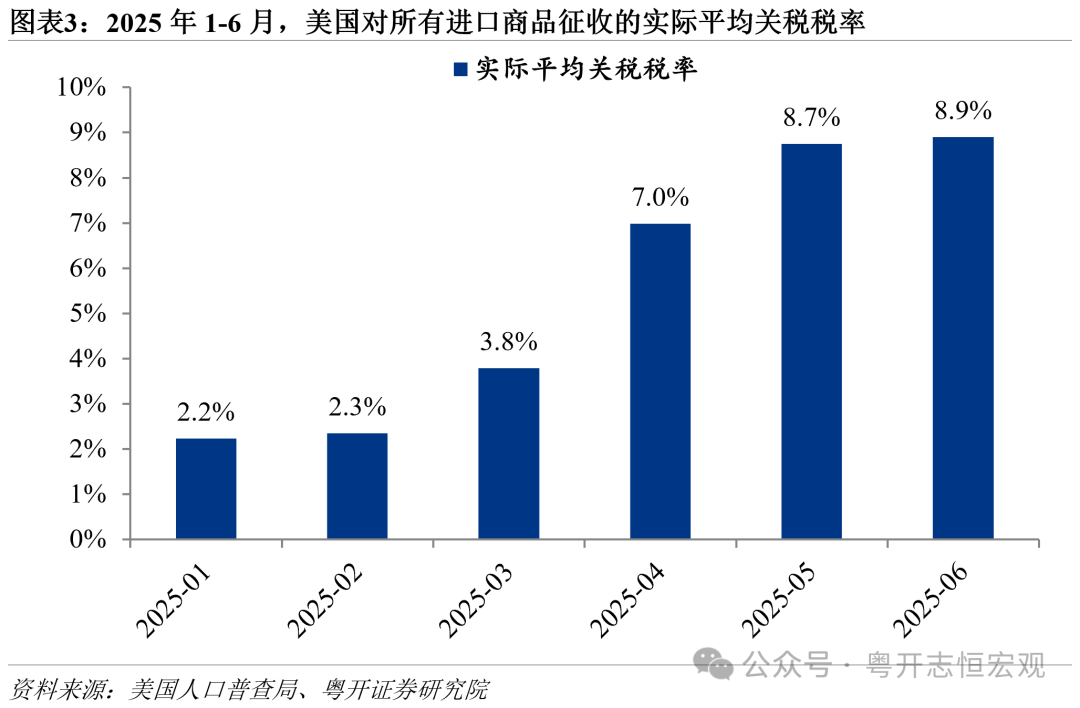

第二,关税收入取决于关税税率和进口规模,美国关税收入快速增长主要受关税税率大幅提高驱动。美国实际平均关税税率由1月的2.2%升至6月的8.9%,税率涨幅呈现“2、3月温和、4月跃升、5、6月放缓”的走势。

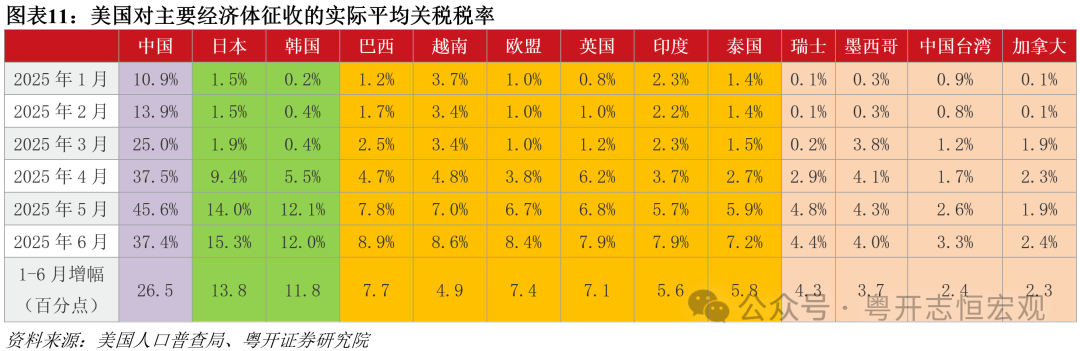

第三,美国对主要贸易伙伴征收的实际平均关税税率普遍上升,但差异显著。2025年6月,美国对华实际平均关税税率最高,达37.4%(最高峰出现在5月为45.6%,随着中美互降关税在6月有所下降),较1月上升26.5个百分点;日本、韩国分别为15.3%、12.0%;欧盟、越南、印度等在5%-10%之间;加拿大、墨西哥等则低于5%。

第四,多数商品的实际关税税率上升,尤其是劳动密集型商品和“232关税”覆盖品类的商品,前者主因美国对华大幅加征关税,后者则直接受“232关税”冲击。

第五,美国对各经济体征收的实际关税税率普遍低于名义税率,具体有四大原因。预计未来实际税率将进一步上升,并向名义税率收敛。

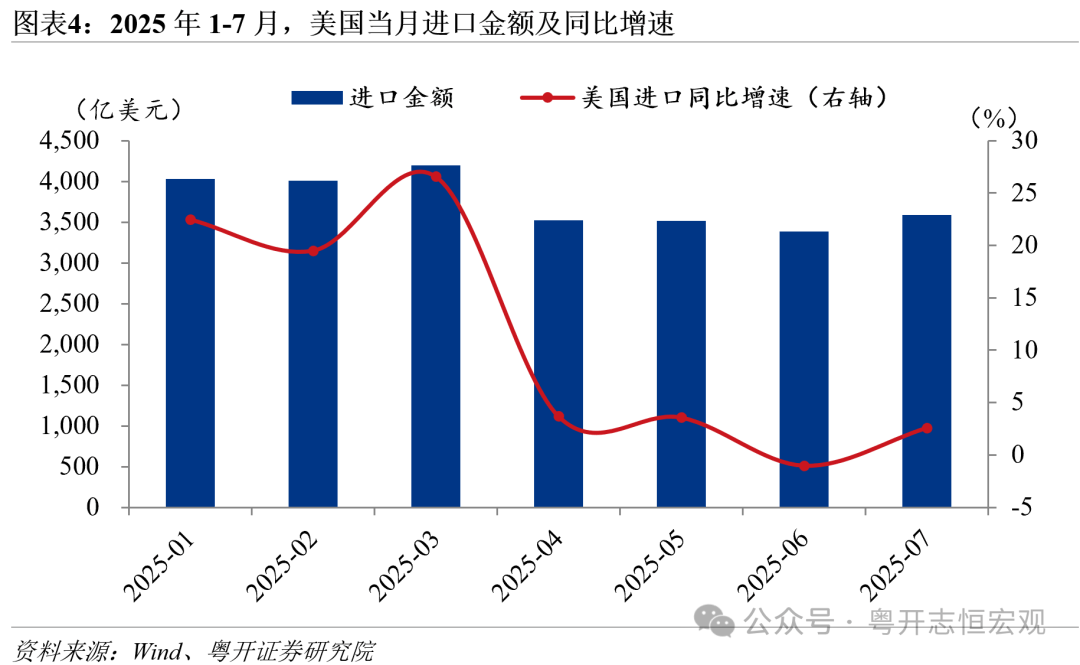

第六,美国进口规模、出口规模和贸易逆差规模均同比增长。2025年1—7月,美国进口规模同比增长10.7%,出口规模同比增长4.8%,贸易逆差规模同比扩大21.3%。

第七,美国对主要贸易伙伴的进出口贸易表现分化。在贸易规模上,2025年1—7月,美国仅对中国和加拿大的进出口规模双下降,对中国的进、出口分别同比下降18.9%和20.2%,降幅最大;对韩国表现为进口降、出口增;对其他经济体均为进、出口双增长。在贸易差额上,美国仅对中国、加拿大、韩国和日本的贸易逆差规模缩窄,对其他逆差来源经济体的逆差规模以及对顺差来源经济体的顺差规模均进一步扩大。这意味着美国通过对华加征高额关税,虽然对华逆差削减,但是其对全球的逆差并未实质性削减反而还在增加;充分证明比较优势的经济规律仍在发挥作用,美国在商品贸易和制造不具备比较优势,只能依赖从中国或者其他经济体进口满足庞大的需求,欧盟已替代中国成为美国最大的贸易逆差来源地。

第八,美国对外贸易对中国市场的依赖度显著下降。2025年1—7月,美国自中国进口占其总进口比重为9.4%,同比下降3.4个百分点;美国对中国出口占其总出口比重为5.2%,同比下降1.6个百分点。

风险提示:美国关税政策变化超预期、国际经济政治局势变化超预期

目录

一、关税战以来,美国关税收入和平均关税税率显著上升

二、美国对主要经济体和商品的实际关税税率

(一)分经济体看,面临的美国实际关税税率普遍上升,但增幅分化

(二)分商品看,劳动密集型商品和“232关税”覆盖品类的实际关税税率明显上升

三、为何美国对各经济体的实际关税税率普遍低于名义税率?未来实际税率将进一步上升,向名义税率收敛

正文

由于各类统计数据的可得性与发布时间存在差异,本文所使用的数据时间范围略有不同,整体分析以2025年上半年数据为主。其中,美国征收的实际平均关税税率以及分经济体、分商品的实际关税税率均采用美国人口普查局公布的上半年数据;美国进出口规模和贸易差额使用美国商务部经济分析局公布的1—7月累计数据;关税收入则采用美国财政部公布的1—8月累计数据。

一、关税战以来,美国关税收入和平均关税税率显著上升

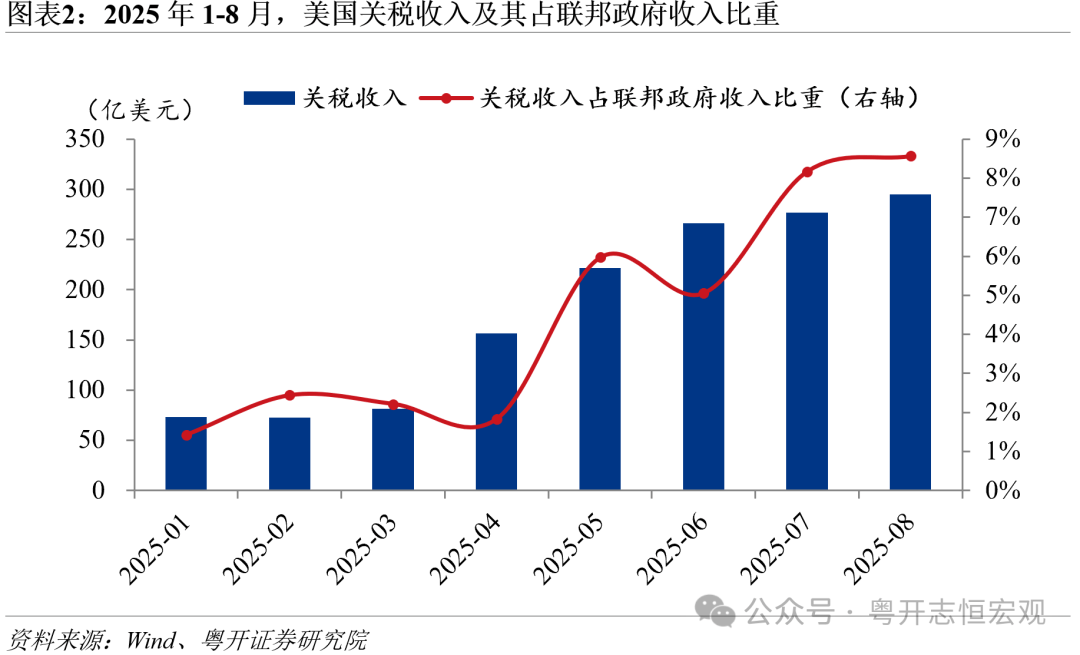

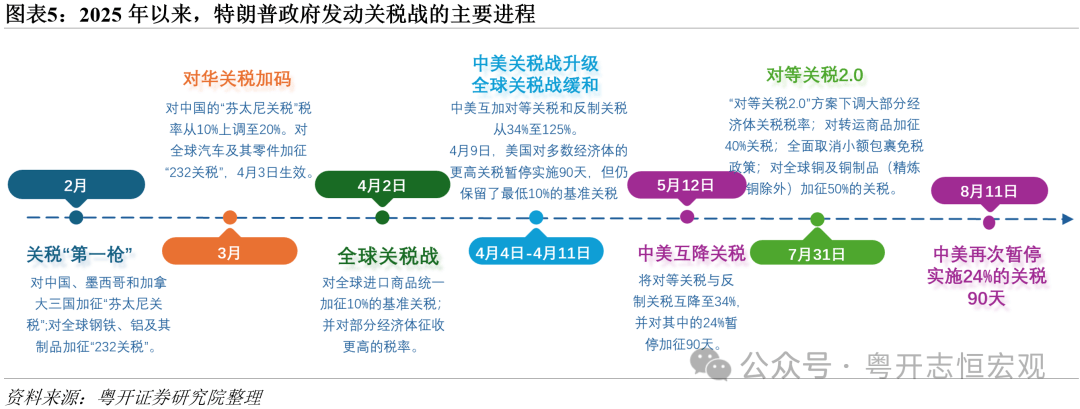

特朗普发动关税战以来,美国关税收入快速增长,超越消费税跃居联邦财政收入的第四大税种,仅次于个人所得税、社会保障税和企业所得税。2025年1—8月,美国关税收入累计达1444亿美元,是上年同期的2.8倍,占联邦政府收入比重达4.0%,较去年同期上升2.5个百分点。

关税收入取决于关税税率和进口规模,美国关税收入快速增长主要受关税税率大幅提高驱动。2025年2月以来,美国实际平均关税税率显著走高,由1月的2.2%升至6月的8.9%。随着“抢进口”因素逐步消退,6月美国进口同比由正转负,从3月的26.4%大幅回落至6月的-1.4%。

2025年美国实际平均关税税率涨幅总体呈现“2、3月温和、4月跃升、5、6月放缓”的走势。2、3月的税率上升主要因为美国对中国、加拿大和墨西哥三大贸易伙伴加征“芬太尼关税”和对钢铁、铝加征“232关税”,带动整体税率从1月的2.2%升至3月的3.8%;4月则因特朗普政府将加征关税范围扩大至全球,叠加对汽车及零部件的“232关税”,使美国平均关税水平快速抬升至7%;5月至6月,部分经济体的更高对等关税被暂缓执行,使得美国实际平均关税税率虽仍处高位,但上升势头明显放缓。

二、美国对主要经济体和商品的实际关税税率

(一)分经济体看,面临的美国实际关税税率普遍上升,但增幅分化

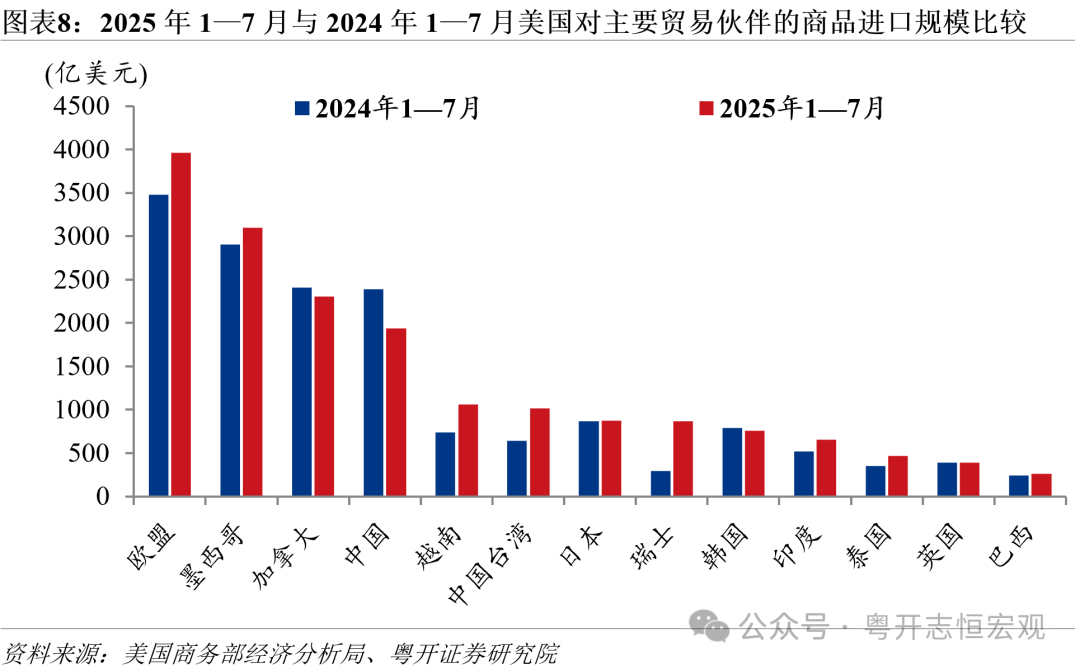

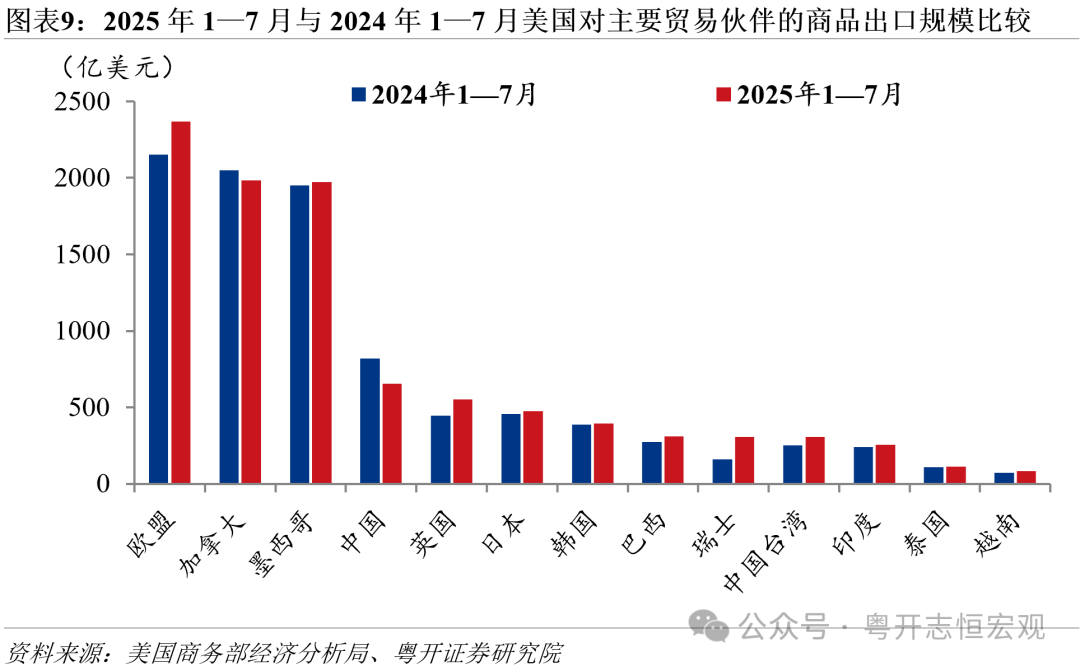

美国进口、出口和贸易逆差规模均同比增长。2025年1—7月,美国进口规模同比增长10.7%,出口规模同比增长4.8%,贸易逆差规模同比扩大21.3%。

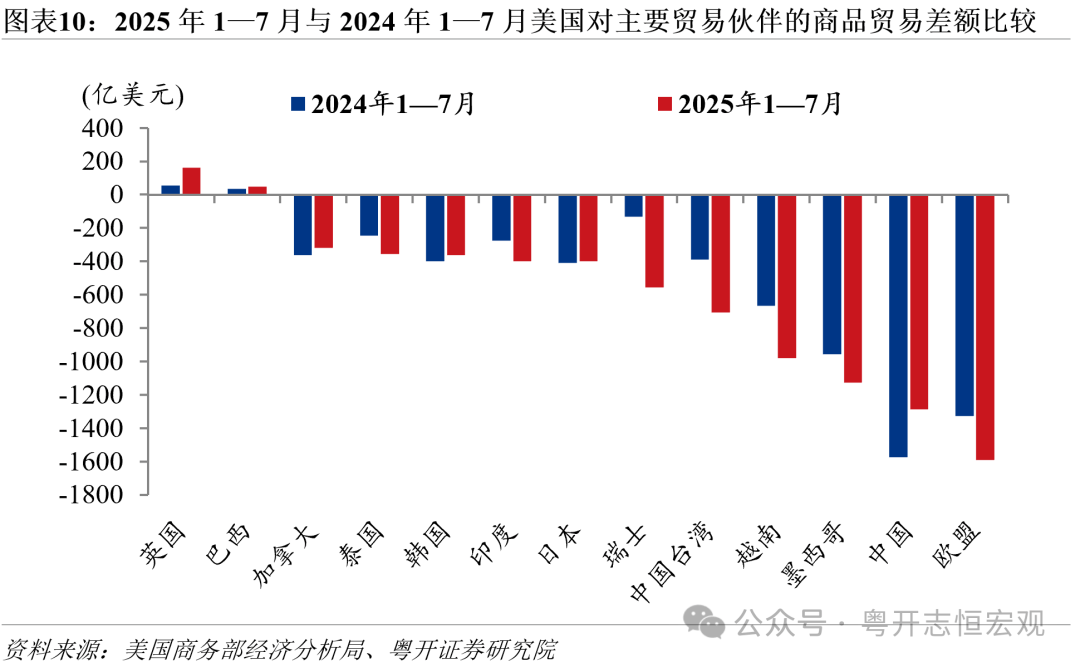

分经济体看,美国对主要贸易伙伴的进出口贸易表现分化。将美国2025年1—7月的前十大出口目的地、前十大进口来源地及前十大逆差来源经济体取其并集,最终确定了美国13个主要贸易伙伴(见图表8、9、10)。

在贸易规模上,在主要贸易伙伴中,2025年1—7月,美国仅对中国和加拿大出现进、出口规模双下降,对中国的进、出口分别同比下降18.9%和20.2%,降幅最大;对韩国表现为进口降、出口增;对其他经济体均为进、出口双增长。

在贸易差额上,美国仅对中国、加拿大、韩国和日本的贸易逆差规模缩窄,对其余逆差来源经济体的逆差规模以及对顺差来源经济体的顺差规模均进一步扩大。这意味着美国通过对华加征高额关税,虽然对华逆差削减,但是其对全球的逆差并未实质性削减反而还在增加;充分证明比较优势的经济规律仍在发挥作用,美国在商品贸易和制造不具备比较优势,只能依赖从中国或者其他经济体进口满足庞大的需求,欧盟已替代中国成为美国最大的贸易逆差来源地。美国对英国贸易顺差显著增加,其中黄金出口激增是最主要的推动因素,1—7月,美国对英国出口贵金属同比增长超200%,全球金融避险需求导致大量黄金流入伦敦用于金融结算、托管及ETF持仓调整;对巴西顺差扩大主要是美国减少资源进口、增加航空器和工业设备等资本品出口。

美国对主要贸易伙伴征收的实际平均关税税率差异显著。按照2025年6月实际平均关税税率水平分类,可将美国的主要贸易伙伴分为四档:第一档是中国,实际平均关税税率最高,达37.4%;第二档是日本和韩国,实际平均关税税率分别为15.3%和12.0%,仅次于中国,均超过10%;第三档是欧盟、英国、巴西、印度、越南、泰国,实际平均关税税率在5%-10%;第四档是墨西哥、加拿大、瑞士和中国台湾,实际平均关税税率均低于5%。

对于中国,特朗普两届任期内对华多轮加税,使美国对华关税税率断层领先,美国从中国进口占其总进口比重显著回落,尤其是劳动密集型商品遭受较大冲击。特朗普第一届任期内,美国对华加征4轮“301关税”,截至2024年底,美国对华实际税率约为10.7%。第二届任期内,特朗普出台了针对中国的“组合拳”式加税政策,包括20%的“芬太尼关税”、34%的“对等关税”(其中24%暂停征收)、取消小额包裹免税待遇等。受关税影响,2025年1—7月,美国从中国进口占其总进口的比重降至9.4%,较去年同期下降3.4个百分点。从商品结构来看,劳动密集型商品(如玩具、纺织品、鞋类等)受关税的影响较为显著。2025年上半年,美国自中国进口的玩具占其玩具总进口的比重为58.2%,较2024年下降15.1个百分点。

对于日本和韩国,实际关税税率上升主要受美国对汽车加征“232关税”影响。2024年,日韩对美汽车出口占其对美总出口的比重均在30%左右,美国上调汽车及零部件关税导致两国整体关税税率显著上涨。汽车关税上涨也影响日韩汽车对美出口,2025年上半年,美国自韩国、日本进口汽车分别同比下降15.8%和3.8%。

对于越南、泰国、印度等东南亚和南亚经济体,实际关税税率小幅上升,且短期内美国自其进口占总进口的比重上升。以越南为例,依托2018年中美贸易摩擦后的产业链重构基础,并由于美国对越南的关税税率低于中国,导致部分企业的订单从中国转移至越南。2025年上半年,美国自越南进口占总进口比重达到5%,较2024年全年提高0.8个百分点。其中,劳动密集型商品进口比重显著增长,2024年至2025年上半年,美国自越南进口玩具占自全球进口比重从6.9%跃升至15.1%,增长8.2个百分点,服装、鞋等商品与之相似。

(二)分商品看,劳动密集型商品和“232关税”覆盖品类的实际关税税率明显上升

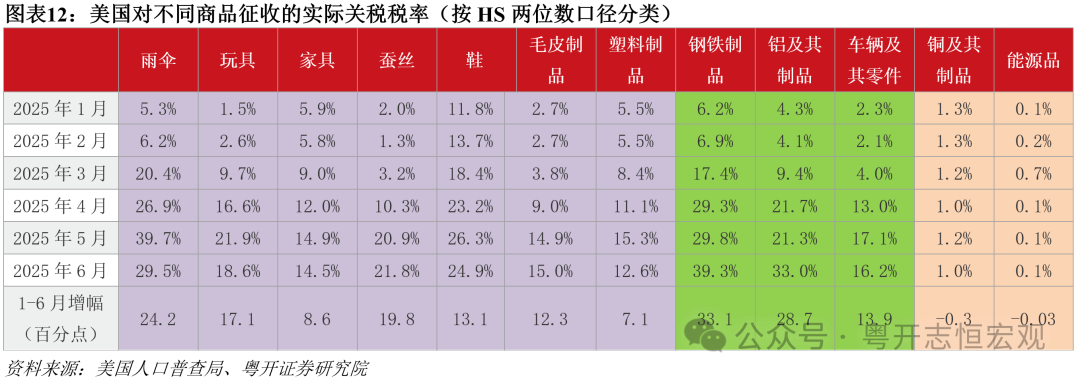

分商品来看,多数商品面临的美国实际关税税率显著上涨。按HS两位数口径分类,2025年6月,98类进口商品中,96类商品的实际关税税率均较1月出现上升,且有19类商品的实际关税税率涨幅超过10个百分点。其中,劳动密集型商品和汽车及其零件、钢铁和铝及其制品的实际关税税率涨幅较大。

对于劳动密集型商品,2025年6月,美国对雨伞、玩具、鞋征收的实际关税税率分别较1月上升24.2个百分点、17.1个百分点和13.1个百分点。这主要是因为劳动密集型商品是中国对美出口的主要商品,受美国对华加征高额关税影响。2025年6月,美国自中国进口玩具、鞋、雨伞、塑料制品分别占美国自全球进口比重的43.7%(前文58.2%为上半年占比数据,此处为6月当月数据)、22.5%、78.3%和16.4%。

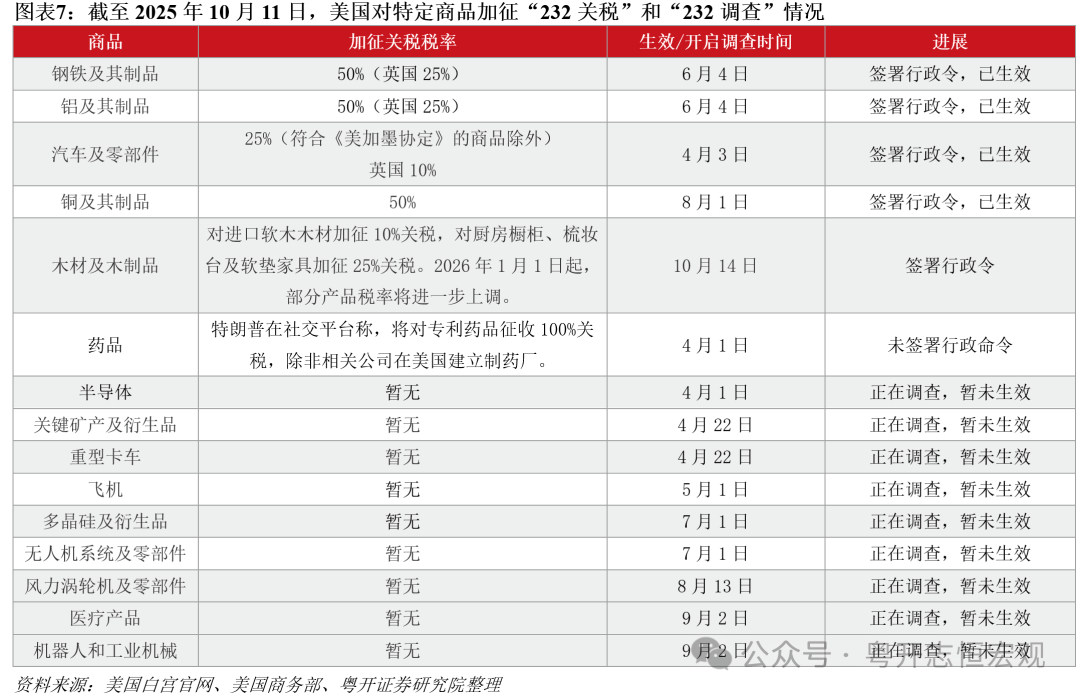

对于汽车及其零件、钢铁和铝及其制品,主要受“232关税”影响。截至2025年6月,美国对钢铁、铝及其制品和汽车及其零件加征的“232关税”均已生效。其中,6月美国对钢铁、铝及其制品加征的关税税率从25%提高至50%,导致钢铁制品和铝及其制品的实际关税税率分别从5月的29.8%和21.3%大幅升至39.3%和33%。

98类进口商品中,仅铜和能源品的实际关税税率略有下降。“对等关税”不适用于已被“232关税”覆盖或正接受“232调查”的商品,如铜、木材和药品;但“芬太尼关税”则覆盖这些商品。也就是说,截至2025年6月,除中国、加拿大和墨西哥外,美国从其他经济体进口铜及其制品无需加征额外关税,因此美国减少从加拿大和中国进口,转而增加从其他经济体进口。2025年6月,美国从中国和加拿大进口的铜及其制品占全球进口比重分别较1月回落5.2个百分点和12.9个百分点,导致整体进口的铜及其制品实际关税税率下降。

三、为何美国对各经济体的实际关税税率普遍低于名义税率?未来实际税率将进一步上升,向名义税率收敛

特朗普公布的关税税率是法定税率,即针对各经济体的“名义税率”,而本文计算的实际关税税率是通过“关税收入/实际进口额”得出的加权平均水平,均低于名义税率。

其一,替代效应导致高税率商品占比下降,低税率商品占比上升。一方面,进口商会在高关税生效前提前“抢进口”,或将订单转向未被加征关税或税率较低的经济体,从而降低了高关税商品在进口总额中的比重;另一方面,出口商会在高关税生效前提前“抢出口”,或通过第三方进行转口贸易,以此在一定程度上规避高关税。例如,汽车及零部件的“232关税”于3月公布,4月生效,3月美国汽车进口同比增长9.7%,4月同比大幅降至-23.1%,这种贸易结构的动态调整影响了整体加权平均税率。

其二,部分商品豁免“芬太尼关税”或“对等关税”,拉低总体税率。例如,墨西哥和加拿大在《美加墨协定》(USMCA)框架下,大部分商品享有零关税待遇,同时加墨符合USMCA规定的商品又被豁免了“芬太尼关税”,导致两国应税商品在进口总额中的比重较低。2025年6月,美国从加拿大进口的应税商品金额占总进口金额比重仅为8.2%,从墨西哥进口的应税商品比重为16.1%。此外,部分商品也获得了“对等关税”的临时豁免,例如手机、电脑、芯片等部分电子产品、“232调查”商品等。

其三,在途豁免条款使得部分商品未被立即加征高关税,短期内仍享受之前的低关税。特朗普政府在关税政策中设置了在途豁免机制,即在关税生效前已经离开出口国港口、正在运输途中的货物,抵达美国时可按原税率清关。该机制在关税政策刚落地的数月内,会导致大量本应适用高税率的商品仍按低税率征税,拉低了短期实际关税水平。例如,特朗普宣布“对等关税2.0”生效时间为8月7日,但8月7日之前装船、10月5日之前抵达美国的商品仍按原税率(暂停期内的10%基准关税)清关。

其四,保税仓与自由贸易区使得部分商品在进口统计和关税缴纳之间出现时间错位。为规避不确定的关税风险,越来越多的商品先行进入美国保税仓库或自由贸易区,在正式进入美国关税监管区前暂不缴纳关税。虽然这些商品在统计上已计入当月进口总额,但由于当月尚未缴纳关税,会拉低同期的实际关税税率。2025年6月,美国从全球进口的商品中有9.1%进入了保税仓或自由贸易区,较1月提高2个百分点。但需要注意,这些商品若最终进入美国市场,仍需缴纳关税,拉高其未来出仓完税月份的实际关税税率。

未来各经济体面临的美国实际关税税率还将进一步上升。一方面,随着“对等关税暂停期”结束,转出口和小额包裹免税政策等“漏洞”被逐步封堵,多数经济体适用的最新税率将高于暂停期内的税率。另一方面,随着在途豁免政策、保税仓操作等短期扰动因素消退,美国进口商品将更多直接适用最新关税税率,实际关税税率将向名义关税水平收敛并呈上升趋势。