军工大牛股(ASX: EOS)发布本年收入指引 订单储备近3亿 SGR年度业绩惨淡 黄金股TGM项目可研更新前景诱人

( 图片来源:《澳华财经在线》)

军工公司Electro Optic Systems (ASX: EOS)预计本年全年收入1.15亿–1.25亿间 合同储备增长至近3亿澳元

Electro Optic Systems Holdings Limited(ASX: EOS,以下简称“EOS”)今日发布其2025全年收入展望与合同储备情况更新。公司确认2025年收入预计将主要集中在下半年,并报告合同储备已大幅增长至约2.99亿澳元。

全年收入展望

EOS在2025年上半年实现收入4,410万澳元。公司重申2025年收入偏向于下半年。公司预计全年收入在1.15亿至1.25亿澳元之间。此外,EOS正积极推进多个新的销售机会,若这些订单能够及时签署并在年内完成交付,可能为2025年带来高达2,500万澳元的额外收入。

项目进展:部分订单延期,新机会持续出现

EOS目前正在推进数个处于高级阶段的销售机会,包括:

——Land 400-3项目,即澳大利亚的远程武器系统(RWS)采购项目,预计合同价值约1亿澳元,交付期为2025至2027年,其中2026年为主要交付期;

——向欧洲客户销售远程武器系统的一个新机会,预计合同金额约2,000万澳元,交付时间预计在六个月内;

——向北美客户销售Slinger反无人机系统的销售机会,预计价值超过5,000万澳元,交付时间为12个月内。

部分原计划于2025年第三季度签署的订单目前已延期,相关合同预计将在2025年第四季度或2026年签署,相应收入将延后确认,包括可能推迟至2026年初。

合同储备增长

2025年以来,EOS已签署以下三项关键订单,总计金额为1.89亿澳元:

——2025年5月19日,公司与一位西欧客户签订了价值5,300万澳元的合同,将交付Slinger反无人机系统;

——2025年8月5日,EOS宣布获得来自欧洲北约客户的一份高能激光武器系统订单,合同金额为1.25亿澳元;

——2025年8月22日,公司获得一份来自澳大利亚客户的订单,将提供空间及空间控制相关产品与服务,合同金额为1,100万澳元。

截至周二公告发布日,EOS的合同储备总额约为2.99亿澳元,较2024年12月31日的水平增加1.63亿澳元。

公司方面表示,除已签署的订单外,仍拥有广泛的潜在销售机会储备,涵盖远程武器系统(RWS)、Slinger反无人机系统、高能激光武器、以及空间控制产品与服务,正在积极推进其转化为签署合同。

作为ASX军工概念公司,Electro Optic Systems(EOS)旗下设有两个主要业务部门:国防系统与空间系统。

国防系统部门专注于武器系统的优化与集成技术,同时提供用于地面作战的情报、监视与侦察(ISR)以及C4系统(指挥、控制、通信与计算)。其核心产品包括新一代远程武器系统、车辆炮塔、高能激光武器(定向能),以及高度集成的模块化反无人机系统与C4解决方案。

二级市场上,过去一年来公司表现出色,股价过去12个月升幅646%。

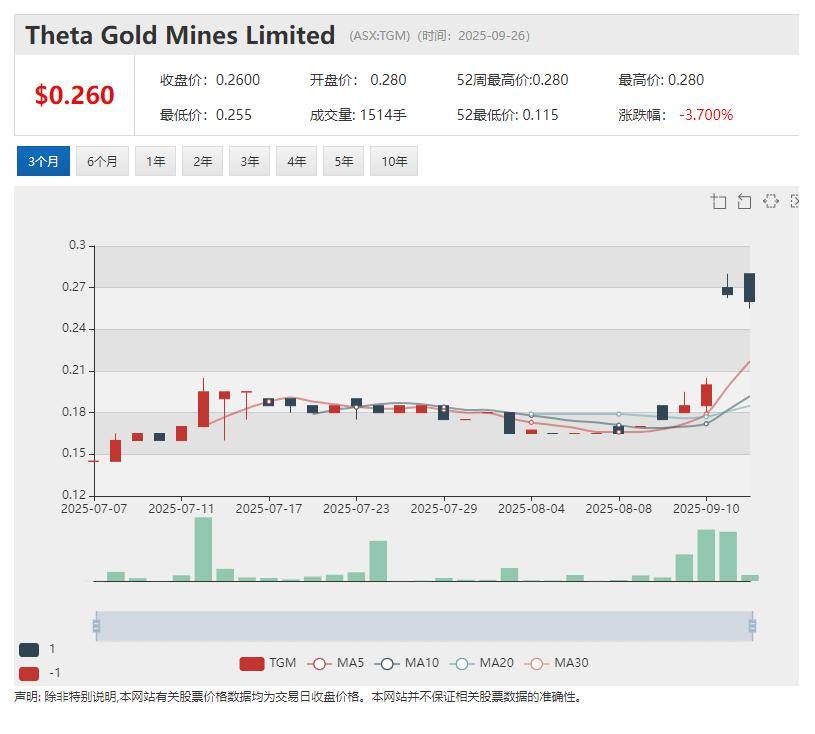

坐拥600万盎司黄金资源量 Theta Gold Mines(ASX:TGM)如期重磅推出更新版项目可研 项目净现值及回报等财务指标显著提升 周三停牌

全球黄金价格突破并稳居 3,000美元/盎司上方之际,坐拥600万盎司黄金资源量的澳交所金矿开发公司Theta Gold Mines Limited(ASX:TGM),本周二迎来又一重大里程碑式时刻。

备受市场期待的南非旗舰金矿项目TGME的最新优化可行性研究(FS25),如期在9月季度最后一天闪亮出炉。

最新的项目可研揭示,TGME项目经济性、矿山寿命和潜在投资回报等诸多指标上,较2022年版显著提升。

业已进入矿山全面建设阶段的Theta Gold Mines Limited(ASX:TGM),迎来重要的估值窗口期。

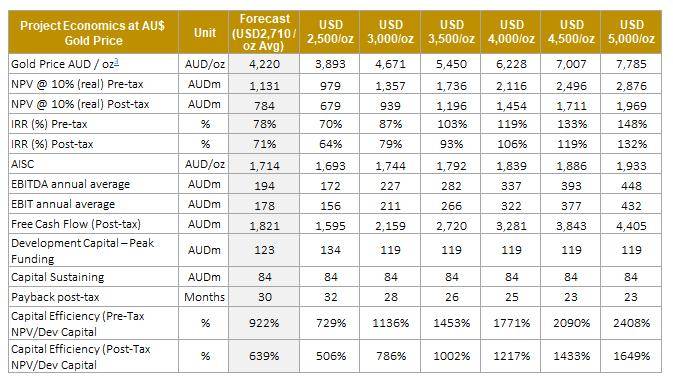

最新可研揭示TGME项目财务汇报显著提升 税后项目净现值NPV 7.84亿澳元

相比2022年版的财务模型基于的黄金价格1,642美元/盎司,本次更新的项目预可研,基于2,710美元/盎司的黄金价格。

这个变化反映了过去一年多来金价持续上涨带来的红利。此外新版FS还通过优化采矿计划,将更多低品位矿石纳入前期开采,有效延长了矿山寿命并提高了产量。

对于目前市值2.43亿澳元的Theta Gold Mines Limited(ASX:TGM),新版项目可研在基准情景下给出的财务预测令人振奋:

——税后内部投资回报率IRR升至 71%,较早前可研提升14个百分点。

——税后项目净现值NPV(以10%折现率计)达到 5.04亿美元,折合澳元7.84亿,同比提升 130%。

——项目峰值资本支出需求,则由7,700万美元小幅增至7,900万美元。

2022 FS和2025版FS对比图

数据来源:TGM公告/ 图表制作: ACB News

金价上涨背景下的项目估值弹性和潜力

众所周知,黄金价格的变动对金矿开发公司的现金流和收益,具有相当的影响。某种程度上,金价上涨,反映在金矿公司上是一种非线性的收入和回报的放大效应。

最新可研揭示了TGME项目展现出的极强的金价杠杆效应。

Table 2: Project Economics at Various Gold Prices – Base Case (AUD)

图表来源: TGM 公告

在金价3,000美元/盎司情景下,税后项目净现值NPV升至 9.39亿,IRR达 79%;

假若黄金价格5,000美元/盎司(备注:这也是坊间不少投资人预计的黄金牛市鼎盛时的价格)的极端情境下,项目税后NPV可逼近 19.7亿澳元,IRR高达 132%。

项目建设和融资进展

据最新的可研报告,TGME项目首阶段开发将锁定 Beta、Frankfort、CDM和Rietfontein 四座矿山,预计 2027年一季度首金产出。

未来项目将扩展至七座矿山,公司目标是将黄金年产能爬升至 16万盎司之上。

项目开发资金方面,公司早前已和南非产业发展公司(IDC)签署协议并锁定最高 3,500万美元的开发贷款。此外早前获任担纲TGME项目开发贷款的南非另一专业机构Moore Debt Advisory已启动相关工作,初期反馈积极,多家商业信贷机构兴趣浓厚,预计TGME项目更新的可研报告(FS)发布后,相关资金方将签署具有约束力的开发贷协议。

上月,公司确认了其南非旗舰项目TGME金矿的大规模土方工程和矿山建设,已于9月中旬正式启动。详见《》

周三Theta Gold Mines Limited(ASX:TGM)公司公告停牌,称正在推进一项融资交易,具体信息未曾披露,公司方面预计周五复牌。

据未经确认的消息,本地券商 Bell Potter 和CLSA中信里昂证券,为上述交易的联席承销机构(Join Leading Manager)。

CLSA母公司中信证券,系本周在香港上市的紫金黄金国际IPO的两家联系保荐商之一,另外一家为全球顶级大行摩根士丹利。

Theta Gold Mines公司管理层与嘉宾参观Frankfort矿区(左四:董事长 Bill Guy;右四:非执行董事 Brett Tang;右二:首席运营官 Jacques Du Triou;右一:执行董事 Richie Yang)

据Theta Gold Mines Limited(ASX:TGM)上月公告,公司已与PICM和Mainpro这两家在大型基建和矿业项目开发中具有丰富经验的项目承包商签署合同,这两家公司负责项目现场的土方基建等施工。

与此同时,被任命为项目监理单位的项目设计方RM Process和Eco Elementum,进场对施工质量和安全操作进行监督,致力于在建项目的质量、安全和创新达到最高级标准要求。

公司方面表示,这些在大型基建和矿业项目开发中具有丰富经验的合作伙伴,将为TGME项目后期进展提供有力保障。

2025年8月项目执行团队及项目合同方在项目现场 (图片来源:Theta Gold 公告)

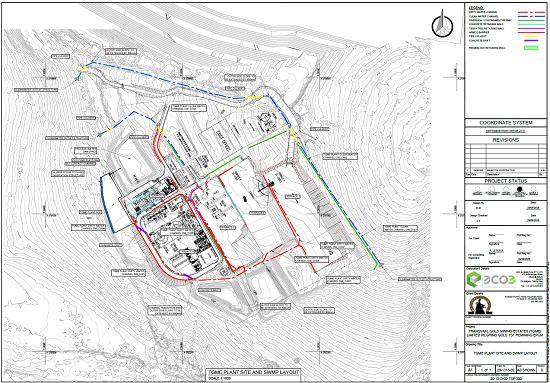

目前全面启动的矿山基础建设包括场地平整、矿区道路修建、综合水资源管理系统、挡土墙、水坝及加工厂土建等诸多环节,其中包括5个大型土方平台、721米道路、1,355米清污分流渠道、10,000立方米混凝土水坝、135立方米CIL堆筑挡墙以及5,540立方米厂区土建工程。

包括水坝、清污分流渠道以及雨水涵洞的水资源综合管理系统布局示意图

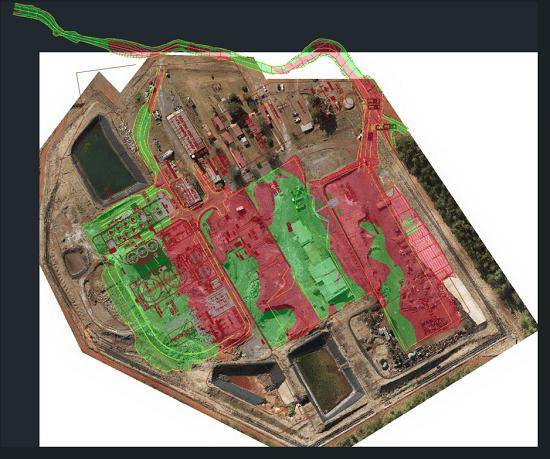

大规模土方工程挖方与填方需求示意图(红色区域为挖方区,绿色区域为填方区)

土建完成后,TGME项目将转向设备安装这一关键阶段。

资本追逐价格新高不断 黄金成为另类明星资产

昨日本周二,紫金黄金国际有限公司(02259.HK)于香港联交所主板正式挂牌交易,上市首日股价上涨68.46%,市值3165亿港币。

本次IPO由摩根士丹利和中信证券两家顶级机构作为联席保荐人,全球重磅级券商趋之若鹜。据统计IPO公开发售部分获超额认购逾240倍,机构配售亦录得逾 20倍超额认购——市场对优质黄金公司长期发展前景认可和追捧由此可见一斑。详见《》,也映射出黄金板块如何被全球资本所宠爱。

万里之外的澳洲股市同样如此——过去一年来,黄金板块成为澳洲股市最为亮丽的风景线之一。上财年澳股年度涨幅榜单前10公司中,黄金概念股占据八成。

澳洲市场,投资人对黄金公司的关注点更多聚焦于那些资源量已锁定、工程进入建设周期、未来现金流可见的项目。

坐拥逾600万盎司黄金资源量、矿山建设业已启动的澳交所上市黄金开发公司Theta Gold Mines Limited(ASX:TGM),无疑正是其一。

随着最新项目可研的发布和业已启动的矿山建设拉开帷幕,目前因融资停牌的Theta Gold Mines Limited(ASX:TGM),将迎来迎来向矿山建设和投产的关键转型期。

拥有超过600万盎司资源量,对应市值在2.43亿澳元的Theta Gold Mines Limited(ASX:TGM)这家公司,其在行业中的估值比较优势,会否随着项目的全面动工进一步被市场展开挖掘,值得密切留意。

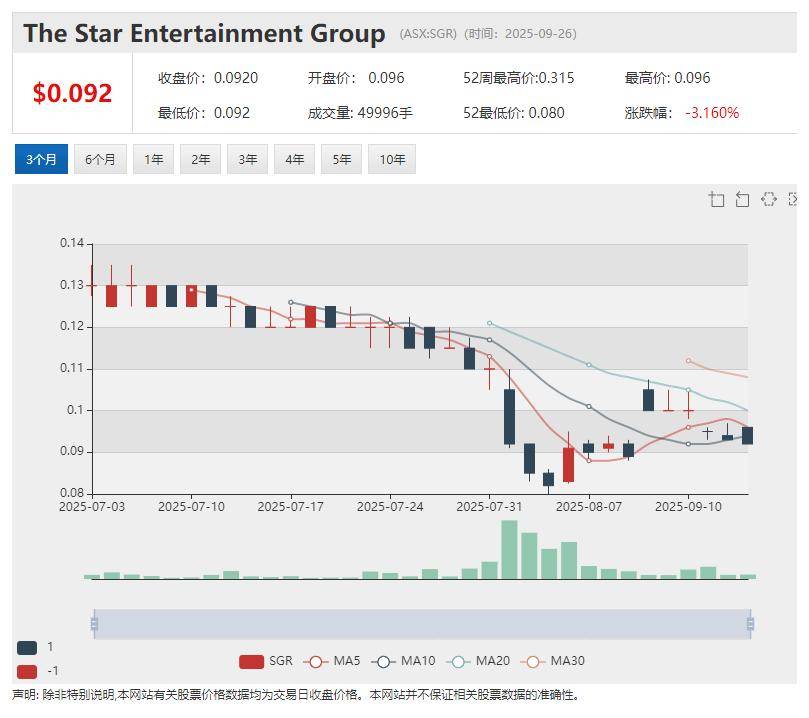

赌场运营商Star Entertainment(ASX:SGR) 年度业绩惨淡 艰难找寻4.3亿澳元债务替代融资方案

赌场运营商Star Entertainment(ASX股票代码:SGR)周二证实公司已与贷款方达成为期六个月的契约条款豁免协议,以争取时间寻找压缩债务的方法。

市场消息称,目前Star正寻求以更大规模、更低成本的债务方案取代这4.3亿澳元贷款,以期筹措更多资金投入到陷入困境的业务当中。

接近谈判的消息人士表示,Star正在与两家潜在融资方谈判:一家离岸财团和一家本地集团。

在截至6月30日的财年中,受悉尼赌场收入缩水22%拖累,Star年营业收入下降19%,至14亿澳元,公司蒙受净亏损4.277亿澳元。

Star净负债为4.263亿澳元,高于其总资产3.414亿澳元,这意味着需要尽快找到长期的财务解决方案。

Star在其年报中表示,除了推进贷款再融资外,它还可能考虑募集额外的资本或者股权融资。

截至9月26日,该公司账面现金余额为1.635亿澳元。

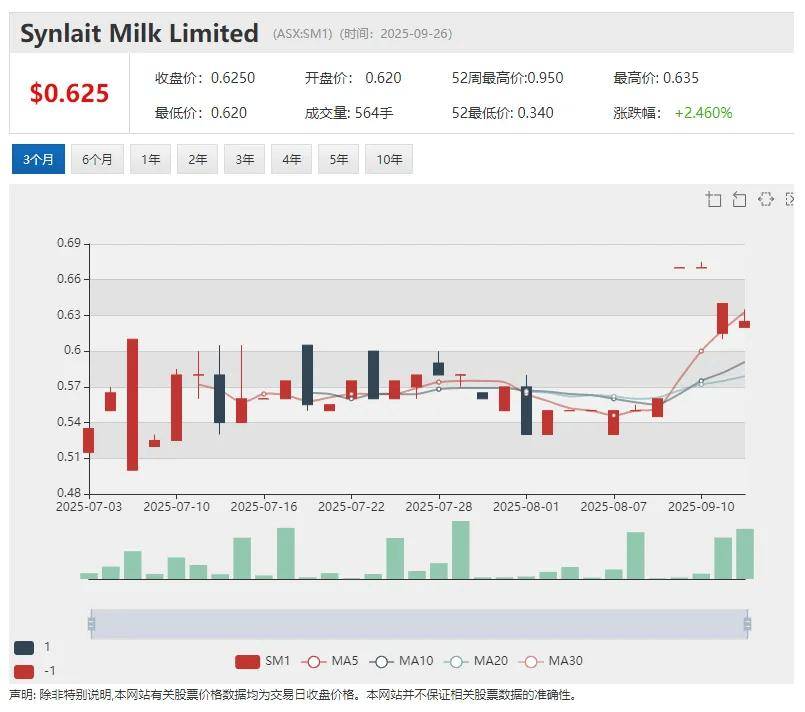

乳业股Synlait Milk (ASX:SM1)浴火重生:年度业绩显著复苏 北岛资产售出获光明乳业支持 8大银行银团助力再融资

新西兰乳企Synlait Milk Ltd (ASX股票代码:SM1)披露截至2025年7月31日的12个月财务业绩,年报显示2025财年SM1实现营业收入18亿纽元,同比增长12%;实现税后净利润80万纽元,较此前一年大幅增长6120万纽元。

周一SM1应声飙涨10.40%。

核心业务板块普遍复苏

回顾25财年Synlait董事局主席George Adams称,用体育比赛来比喻,这就像是一个“分为两半”的年份:上半场获胜,但下半场遇到复杂的挑战,尤其是Dunsandel制造业务遭遇挑战,导致产生巨大成本。

据悉Dunsandel工厂面临的问题目前基本上已得到解决。

Synlait新任首席执行官Richard Wyeth向股东表示,“Synlait拥有世界一流的资产,我们员工的反应也很积极。若非因为承受成本增加的挑战,我们今天的业绩将反映出Synlait业务更多的复苏势头。”

上财年Synlait 业绩显著改善,各业务板块表现出令人鼓舞的迹象。其中配料业务由亏损1350万纽元扭转为毛利润1310万纽元;高级营养业务与消费者业务部门毛利润分别大幅增长29%和28%。

(图片来源:SM1公告)

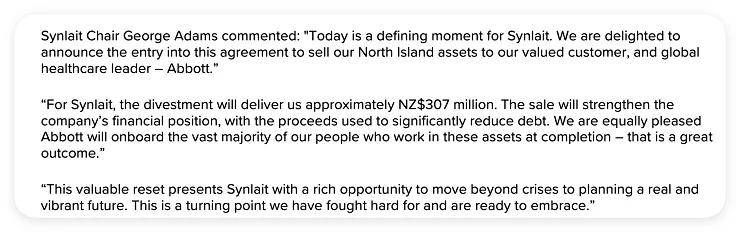

3亿纽元剥离北岛资产 8大银行银团助力再融资

作为资产组合优化的关键举措,Synlait在年会当天宣布以3.07亿纽元价格向全球医疗保健巨头雅培(Abbott)出售其新西兰北岛的工厂和包装与仓储设施资产。

Synlait确认公司主要股东中国光明乳业已投票支持北岛资产的售出,并同意通过年会上提请表决的全部决议。

值得注意的是,Synlait上周五宣布在包括澳新银行、中国建设银行、中国银行、中国工商银行、汇丰银行、交通银行在内的新银行银团支持下进行了银行再融资,新的融资安排总额为3.5亿纽元,将于9月30日全面执行。

George Adams主席表示,12个月前Synlait 还在为生存而战,如今已经走上了一条全面重置资产负债表的道路。“能够走到今天,是一场真正的胜利”。

在谈到北岛资产出售时他评论道,“今天对Synlait而言是一个决定性的时刻。这次‘重置’为Synlait提供一个宝贵的机会,能够超越危机,规划一个真正充满活力的未来。”

(图片来源:SM1公告)

战略重置:更强大、更简洁、更安全

2025财年Synlait集团净债务减少55%,从5.516亿纽元降至2.507亿纽元。此次北岛资产出售所得款项将用于大幅减少债务,巩固公司财务状况。

Synlait CEO Richard Wyeth称,出售北岛资产是一个急需的转变,简言之将带来一个更强大、更简洁、更安全的Synlait。“它使我们能够及时探索机会,使业务多元化,使Synlait充分发挥其潜力。”

从战略层面讲,完成资产剥离使Synlait能够重新关注其在坎特伯雷的核心业务,聚焦Dunsandel工厂的运营稳定性,这将有助于增强长期盈利能力。

(图片来源:SM1公告)

Synlait表示,考虑到战略重置与战略调整的幅度,公司不再为2026财年提供财务指引。

债务危机与运营困境逐步解除的背景下,SM1股价在过去一年累计上涨近一倍。

伴随财务状况显著增强,在主要股东光明乳业、a2 Milk和以新任CEO Richard Wyeth为首的管理团队带领下,SM1这只浴火重生的乳业股将在26财年向股东和市场交出怎样的答卷,时间将给出答案。

澳华财经在线数据库显示,SM1最新价0.69澳元,已发行股本6.03亿股,市值4.16亿澳元。

截止上季度末公司账面现金结余7828万纽元。

(图片来源:SM1公告)

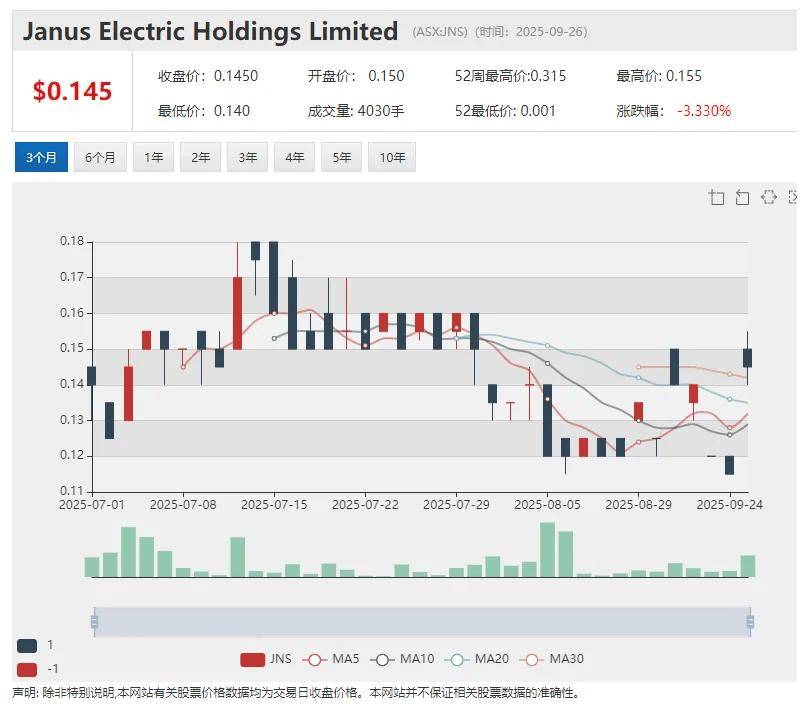

Janus Electric(ASX:JNS)获EVUNI 500万澳元战略投资 携手进军非洲电动重卡市场 股价周一放量回升

ACB News《澳华财经在线》9月29日讯——澳大利亚重型运输电动化先锋 Janus Electric Holdings Limited(ASX: JNS)周一宣布,与新加坡公司 EVUNI Pte Ltd 签署正式协议,包括战略增发协议与独家分销许可协议。

此举标志着Janus技术的国际化部署进入实质阶段——公司将借助EVUNI的区域网络,独家进军撒哈拉以南非洲电动重卡市场。

受此影响,周一Janus Electric Holdings Limited(ASX: JNS)股价大幅度回升,伴随成交量温和放大。截至收盘,股价收0.185澳元,日涨幅27.59%。

作为澳洲市场重卡运输车电动化改装的先锋企业,Janus Electric Holdings本年5月成功上市前,即瞄向全球能源转型下“零碳排放”带来巨大商机,重点锁定澳大利业碳排放大户——道路运输业中的市场机会,专注于重型运输卡车的油改电即后续换电一条龙服务。

详见:

根据协议,EVUNI将以每股0.20澳元认购Janus Electric总计2500万股普通股,投资总额为500万澳元。

上述投资分两阶段执行:

首期投资:发行1750万股,融资350万澳元,预计将于10月10日前完成交割;

二期投资:发行750万股,融资150万澳元,预计于2026年3月31日前完成,需满足首台改装卡车交付条件及股东批准。

上述资金将为Janus的生产扩张与技术交付提供坚实保障。

据公告,目前双方签署的独家分销许可协议初始期限为五年,可选择延长至十年。

EVUNI作为Janus在撒哈拉以南非洲市场的唯一分销与实施合作伙伴,明确承诺了年度最低订单量——2026年6月30日前100台,2026年7月1日起每年250台。

此外EVUNI需在协议签署20天内下达至少6台初始订单。

订单产品涵盖重卡电动化改装套件(Conversion Unit)、充换电装置(Charge and Change)、JSB双侧电池系统等。

双方合作的启动,将推动Janus技术快速落地,并通过持续的订单放量形成规模化商业模式。

Janus Electric首席执行官 Ian Campbell表示:“EVUNI不仅是我们的战略投资者,更是推动我们开拓非洲市场的重要合作伙伴。自8月签署谅解备忘录以来,双方紧密协作,共同完善商业模式与运营计划。我们相信Janus技术具备全球化推广潜力,并期待在2026年初交付首辆改装卡车,助力非洲重型运输行业加速迈向零碳未来。”

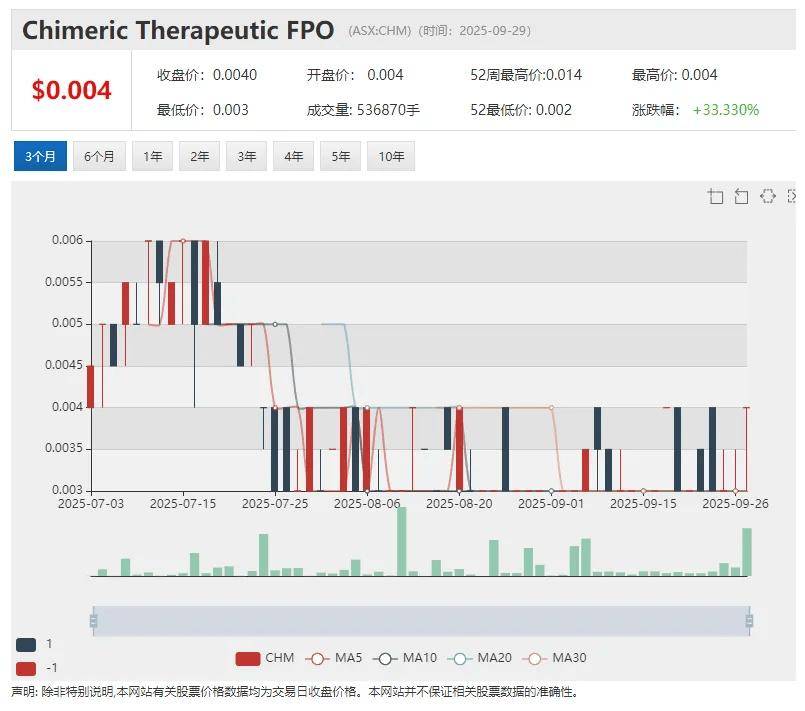

【异动股】Chimeric Therapeutics (ASX:CHM) CAR-T细胞疗法CHM CDH17 1/2期剂量2试验见证肿瘤缩减多达37%

澳洲生物科技公司Chimeric Therapeutics Ltd (ASX股票代码:CHM) 针对胃肠道和神经内分泌肿瘤的同类首创自体CAR-T细胞治疗CHM CDH17 1/2期临试观察到疾病控制和肿瘤缩小的积极信号。

接受剂量水平2治疗的患者疾病得到控制,肿瘤缩小12-37%。该试验的安全监督委员会(SMC)宣布剂量2为安全水平,可以推进后续探索。

周一CHM应声飙涨33.33%。

Chimeric Therapeutics CEO Rebecca McQualter博士表示,CHM CDH17在疾病控制方面的早期结果非常令人鼓舞,期待在近期收到更多患者的结果。

(图片来源:CHM公告)

澳华财经在线数据库显示,CHM最新价0.004澳元,已发行股本32.5亿股,市值1302万澳元。

截止上季度末公司账面现金结余576万澳元。

(图片来源:CHM公告)

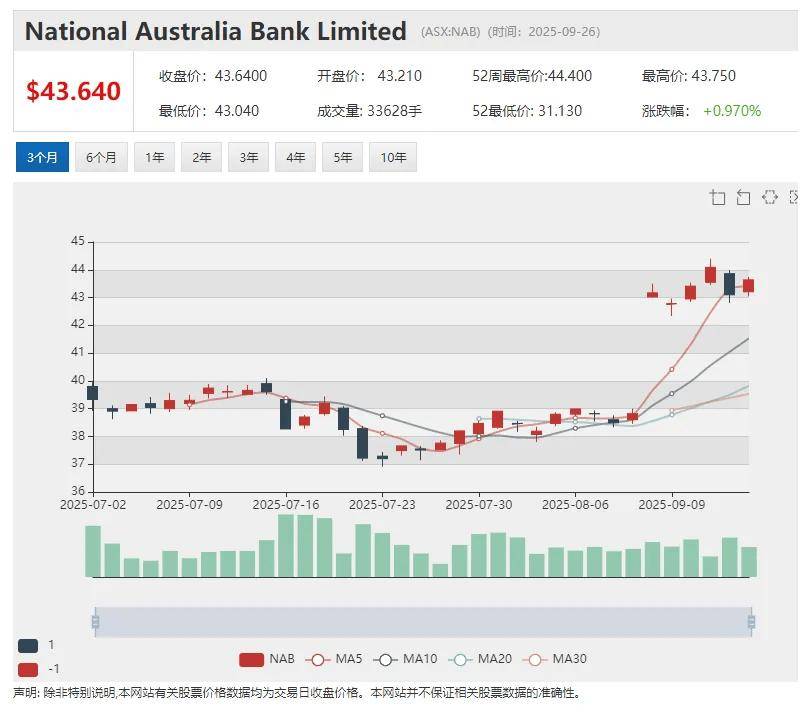

NAB国民银行推出多项措施 优化提升对财务困难客户的支持服务

ACB News本周从澳大利亚国家银行National Australia Bank Ltd (ASX:NAB)处获悉,该行已推出一系列新举措,进一步提升其对面临财务压力的客户的支持服务。

据悉,National Australia Bank推出的最新服务举措包括:

——成立“NAB Care”团队,为有特殊需求的遭遇财务控制或经济胁迫、失业或遭遇诈骗的客户提供定制化支持;

——新增70名专职人员,专门处理财务困难相关案例,提高服务响应速度和处理能力;

——扩展困难援助方案,为不同客户情况提供更加灵活、多元化的支持选择;

——设立“敏感客户案例论坛”,由管理层跨部门定期审议复杂案例,并制定针对性解决方案。

NAB国民银行方面表示,随着这些措施的推进,更多客户能够在财务困难的早期获得援助,从而加快财务恢复进程。该行同时表示,将继续与ASIC和消费者代表保持沟通,推动进一步完善内部流程和服务体系,提升服务质量。

过去几年来,金融机构为面临财务困境的客户提供“困难支持”(hardship support)是ASIC澳大利亚证券与投资委员会日常关注和对行业监管的重要领域。

ASIC上周表示,虽然部分贷款机构在为面临财务困境的客户提供“困难支持”(hardship support)方面取得积极进展,但整体效果仍待进一步提高。ASIC敦促澳大利亚相关金融机构持续改进,将客户利益放在首位。

O’Rourke强调,随着生活成本压力持续上升,金融困难援助将继续是ASIC的监管重点。ASIC将密切监督各大贷款机构提交的整改行动计划,并跟进独立评估结果,以确保在客户最需要帮助的时候,能够获得及时且有效的支持。

免责声明:市场有风险投资需谨慎!本网所发所有文章,包括本网原创、编译及转发的第三方稿件及评论,均不构成任何投资建议,交易操作或投资决定请询问专业人士。

(郑重声明:ACB News《澳华财经在线》对标注为原创的文章保留全部著作权限。澳大利亚境内任何媒体、企业网站或App的任何形式转载前,必须获得本网授权或经相关安排,转载事宜请邮件联系本网。未经本网授权或书面同意的转载——无论直接转载或通过第三方转载,均视为侵权!侵权必究!)

更多资讯