特朗普新关税威胁,美股盘前三大期指走低,美元创两月最佳周表现,金银回调,加密货币企稳

特朗普宣布的新一轮关税计划,再度搅动全球市场。

据,当地时间9月25日,美国总统特朗普在其社交媒体“真实社交”宣布,自10月1日起,美国将对多类进口产品实施新一轮高额关税。措施包括对厨房橱柜、浴室洗手台及相关建材征收50%关税,对进口家具征收30%关税,并对专利及品牌药品加征100%关税。此外,,自10月1日起将对所有进口重型卡车加征25%关税。

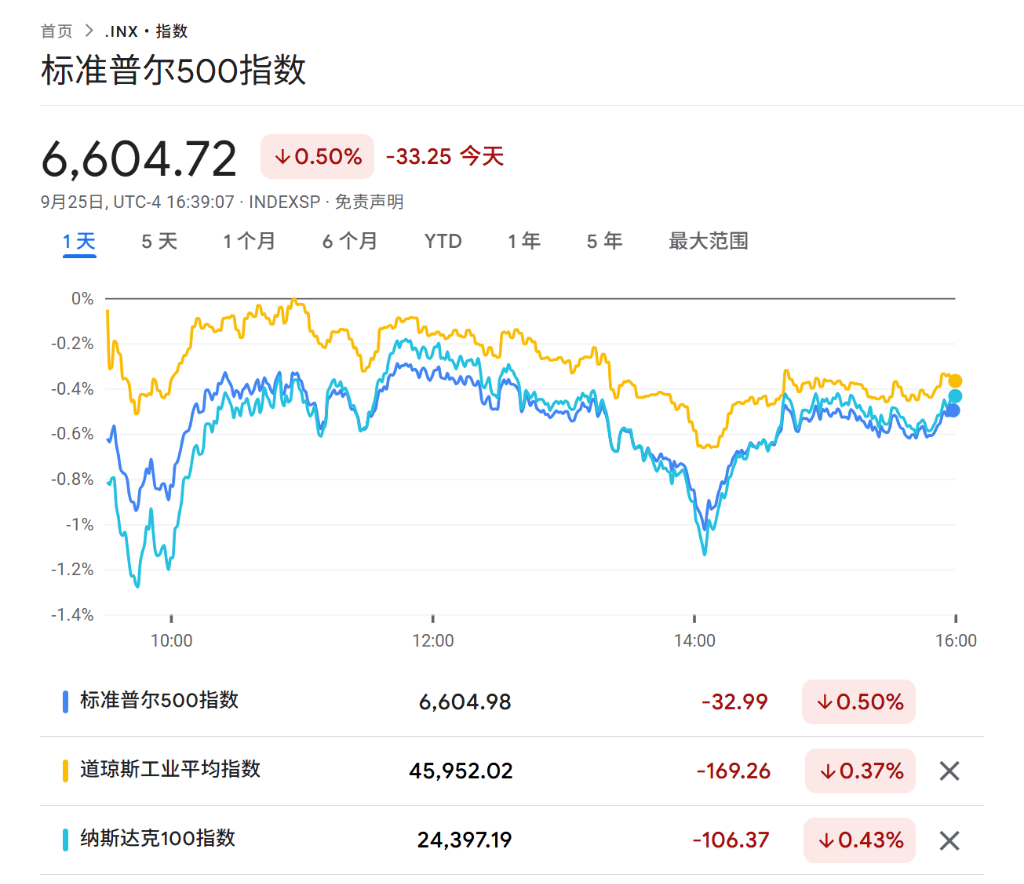

这一突发消息迅速引发市场避险情绪。美股盘前,三大指数期货下跌,中概股普跌,阿里巴巴跌约3%。欧股集体高开,欧洲斯托克50指数开盘涨0.35%。亚洲主要股指周五普遍走低,日经225指数收盘跌0.9%,韩国首尔综指收跌2.5%。现货黄金至3747美元/盎司。美元正迈向两个月以来表现最好的一周,本周累计上涨超过0.7%。欧元兑美元短线小幅下行。比特币变化不大,为 109101.01 美元。

投资者仍在消化可能影响美联储降息路径的强劲经济数据。投资者正密切关注今晚20:30公布的通胀报告,以寻找有关未来利率走向的线索。

美股连跌三日,美元创两月最佳周表现,通胀数据成关键焦点

- 美股盘前,三大指数期货下跌,中概股普跌,阿里巴巴跌约3%,哔哩哔哩跌约4%,京东跌约2%。半导体股涨跌不一,台积电跌约1%,英伟达跌0.4%,英特尔涨约4%。

- 欧股集体高开,欧洲斯托克50指数开盘涨0.35%,德国DAX指数涨0.4%,英国富时100指数涨0.1%,法国CAC 40指数涨0.3%。

- 日经225指数收盘跌0.9%,报45354.99点。日本东证指数收涨0.1%,报3187.02点。韩国首尔综指收跌2.5%,报3386.05点。印度NIFTY指数跌1%,报24642点。

- 美元本周累计上涨超过0.7%,DXY美元指数现至98.37点。

- 欧元兑美元短线小幅下行,此前欧盟表示,美国对欧盟药品的关税上限仍为15%。

- 10年期美国国债收益率变化不大,为4.18%。

- 日本40年期国债收益率上升6个基点,至3.395%。

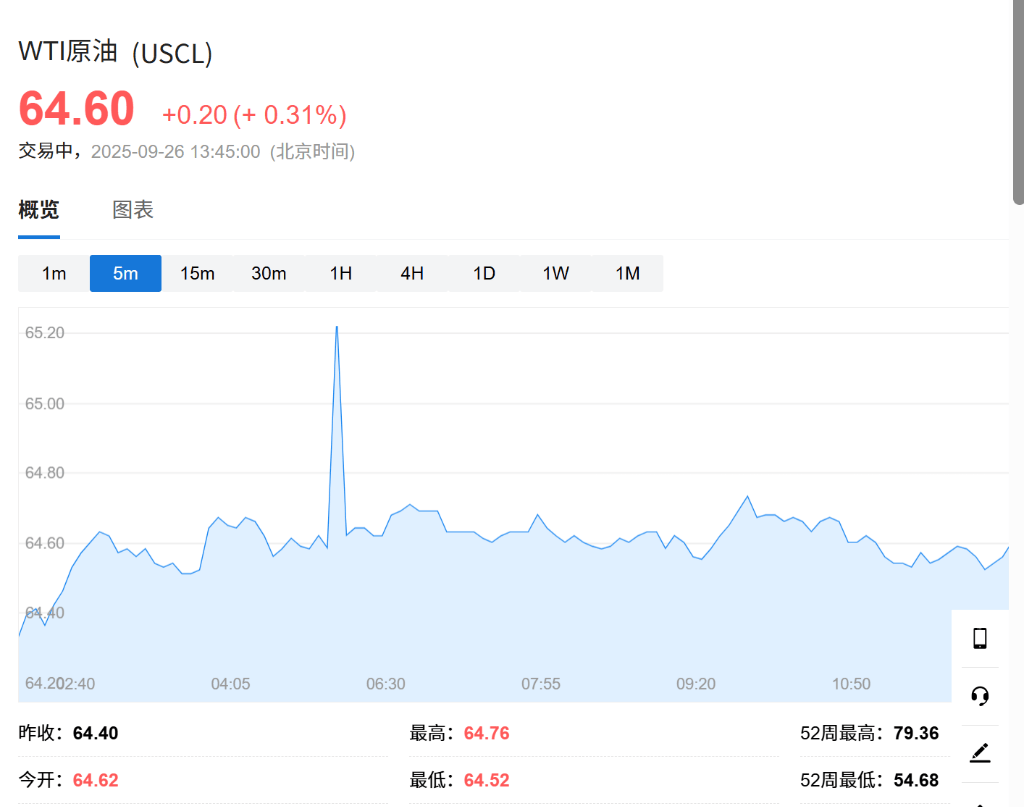

- 西德克萨斯中质原油上涨 0.3% 至每桶 64.59 美元。

- 现货黄金变化不大,至3747美元/盎司。

- 现货白银下跌0.97%至44.75美元。

- 比特币变化不大,为 109101.01 美元。

在特朗普发表关税言论之前,华尔街已经连续三日收跌。美股盘前,三大指数期货下跌,中概股普跌,阿里巴巴跌约3%,哔哩哔哩跌约4%,京东跌约2%。半导体股涨跌不一,台积电跌约1%,英伟达跌0.4%,英特尔涨约4%。

SPI资产管理公司的Stephen Innes在一份评论中写道:

“对于今天的亚洲市场而言,交易员一觉醒来,发现市场引力已经回归。在全球股市今年迄今15万亿美元的反弹之后,面对因‘正确原因’(即更强劲的增长)而上升的收益率,市场涨幅现在感觉有些过度。”

而美元正迈向两个月以来表现最好的一周,本周累计上涨超过0.7%。强劲的经济数据是本周市场情绪转变的核心驱动力。面对强于预期的增长势头,市场焦点重新转向了通胀任务,投资者开始怀疑美联储是否具备激进降息的条件。“这些数据对美联储来说是一个警告信号,”丹斯克银行的策略师在一份报告中写道,并预测美元和短期收益率可能在短期内继续攀升。

在当前背景下,今晚将公布的8月份个人消费支出(PCE)价格指数成为决定美元下一步走向的关键。作为美联储最关注的通胀指标,该数据将为未来的政策路径提供重要线索。法国农业信贷银行高级策略师David Forrester在一份报告中指出,“由于美国利率市场仍积极定价美联储降息,美国数据必须疲软才能打压美元。” 换言之,数据的任何强劲迹象都可能进一步巩固美元的涨势。

DXY美元指数现至98.37点。

欧元兑美元短线小幅下行,此前欧盟表示,美国对欧盟药品的关税上限仍为15%。

作为市场情绪的反映,美国10年期国债收益率从4.16%微升至4.17%,显示交易员正在削减对美联储未来降息次数的押注。

油价逆市上行,地缘政治因素发酵

在全球股市普遍承压之际,原油价格却逆市走高,并有望创下三个多月来的最大单周涨幅。周五,布伦特原油期货上涨至每桶69.67美元,西德克萨斯中质原油上涨 0.3% 至每桶 64.59 美元。

油价上涨主要受到地缘政治紧张局势的推动。此外,美国上周原油库存意外下降,也为油价提供了额外支撑。这些因素共同作用,推动两大原油基准价格在本周触及自8月1日以来的最高水平。

亚洲股市普跌,日韩市场领跌

周五,日经225指数收盘跌0.9%,报45354.99点。日本东证指数收涨0.1%,报3187.02点。韩国首尔综指收跌2.5%,报3386.05点。

其他市场也表现疲软,印度BSE Sensex指数下跌0.7%,澳大利亚S&P/ASX 200指数逆市上涨0.2%,成为少数录得增长的主要市场。