原创 抓住风电黄金期!A股震荡中的财富浪潮,“大象”开始起舞

【盘面分析】

隔夜美股出现科技股崩塌的走势,导致指数下行,这也对周五亚太地区股市有所影响,A股科技板块更是先跌为敬。9月份的科技板块仍然是“重头戏”,美股科技板块在AI技术红利、流动性改善与政策支持下,长期结构性机会明确,但短期需警惕估值高位后的波动风险。当前港股科技板块处于“AI技术突破+政策宽松+资金流入”的共振期,短期或受市场情绪影响震荡,但长期来看,AI重塑产业格局与盈利改善的逻辑明确,具备较高配置价值。A股科技板块龙头企业能持续兑现高增长(如AI业务收入占比提升、芯片国产化突破),当前估值或可通过盈利增长消化,在产业趋势与安全边际间寻找平衡。

骑牛看熊发现《方案》指出,加快风电等新能源装备产业高质量发展,巩固优势产业领先地位;加快推进陆上大型风电光伏基地,推动海上风电规范有序建设,积极推进风电和光伏发电分布式开发、水风光一体化开发。大型化趋势和新技术的应用打开整机发展空间,产业链零部件企业也将受益于海风建设提速和海外市场拓展的需求提振。长远来看,风机企业的成长仍有赖于海外市场的拓展、新技术和新应用场景的创新,当前前瞻布局海外市场尤其是高壁垒的海上风电海外市场的整机企业值得重点关注。

三大指数集体低开,两市开盘红盘个股千余只,题材板块方面风电设备、乘用车、化纤等板块表现较强,产业互联网、化学制药、消费电子等板块表现较差。风电板块反复走强,明阳智能涨停,天能重工涨超10%,吉鑫科技、大金重工等跟涨,近日,伍德麦肯兹最新发布《全球风电市场展望更新:2025年第三季度》报告预计,未来5年内,全球年均新增风电装机容量将超过170吉瓦,到2028年后将进一步提速,并在2034年达到峰值200吉瓦。

金属铜概念股快速拉升,精艺股份3连板,江西铜业、铜陵有色等多股跟涨,中国有色金属工业协会铜业分会表示坚决反对铜冶炼行业“内卷式”竞争。同日全球第二大铜矿——印尼格拉斯伯格矿区因泥石流事故宣布“不可抗力”而停产。医药股早盘走弱,广生堂、奥赛康跌超8%,济民健康、翰宇药业等纷纷走低,美国总统特朗普在其社交媒体“真实社交”宣布,自10月1日起,美国将对多类进口产品实施新一轮高额关税;并对专利及品牌药品加征100%关税。

存储芯片概念再度走强,紫光国微涨停,聚辰股份、佰维存储等跟涨,受AI数据中心推升的存储器强劲需求,三星本周大幅上调NAND产品价格,DRAM产品涨幅高达30%,交期也从单月延长至半年以上。美光、闪迪等竞争对手同步跟进涨价措施。电池板块反复活跃,芳源股份20cm涨停,华自科技涨近20%,万润新能、欣旺达等纷纷跟涨,Wood Mackenzie乐观预测,未来十年,全球储能装机容量预计将增长七倍以上,达到1TW/3TWh(太瓦时)。为实现这一目标,预计2034年前全球电池系统所需投资将达到1.2万亿美元。

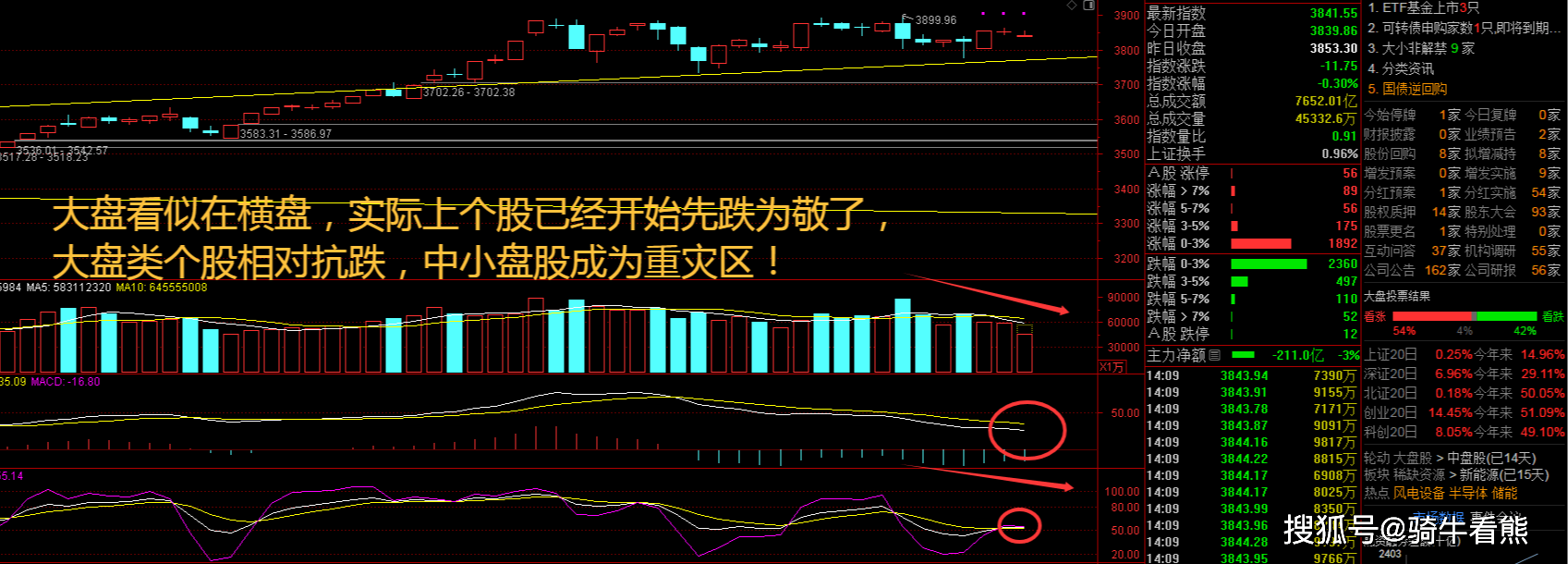

大盘:

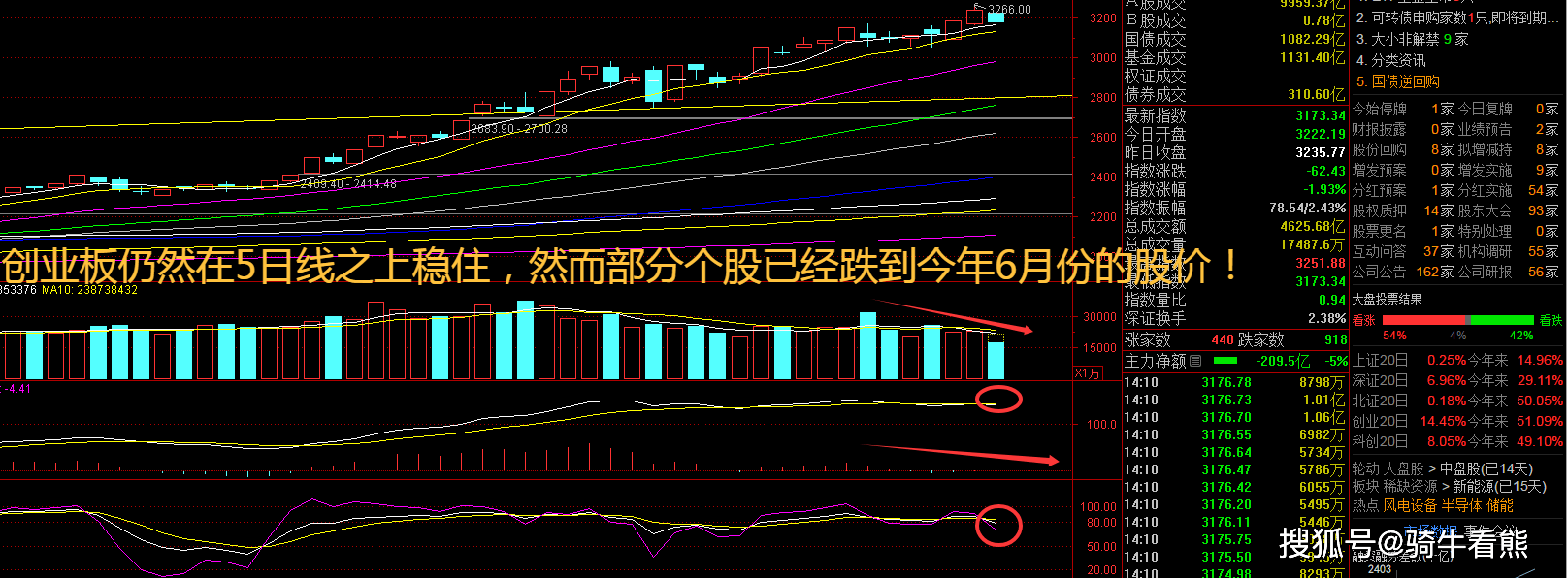

创业板:

【大盘预判】

上证指数周五并未走一个好结尾,出现明显调整,说明机构资金在节前出逃非常坚决,这也表明反弹的机会要等到节后了!估值角度,宽基指数估值与领涨行业估值水平均已来到2005 年以来高位。上证指数、深证成指、沪深300 指数PE 估值已达到2005 年以来69.6%、78.0%与86.2%分位。接下来注意上证指数能否在3820点之上稳住。

创业板指数周五出现调整,但是始终在5日线之上进行震荡,这也表明市场行情还是所谓的“慢牛”走势,去年924的大涨行情是不可能复制的了!电子、国防军工、通信、医药板块估值位于2005 年以来97.9%、83.8%、82.3%、76.8%分位。表明相对历史表现而言,目前估值已经处于高位,后续看涨空间相对有限。接下来注意创业板指数能否在3180点之上稳住。

【淘金计划】

临近9月底,A股进入高位震荡状态,即将到来的四季度能否重拾涨势突破前期高位备受关注。近期多家券商陆续发布2025年四季度A股策略报告,整体上对后市持相对积极态度,认为上涨行情尚未结束,四季度市场有望继续挑战新平台;流动性上,人民币汇率回升吸引外资流入,内外政策共振有望使市场呈现出较多的主题性机会;风格上,四季度A股有望更加均衡。就投资而言,在聚焦科技成长主线的同时,也看好部分周期品种行情以及景气度改善的方向。

题材板块中的风电设备、林业、化纤等概念是资金净流入的主要参与板块,产业互联网、消费电子、云服务等概念是资金净流出相对较大的板块。骑牛看熊发现近日三部门印发电力装备行业稳增长工作方案,提出风电装备研发迭代保持合理节奏,并推动电力装备拓展海外市场。国内风电开工建设加速,2025 年上半年海上风电并网同比高增。大型化趋势和新技术的应用打开整机发展空间,产业链零部件企业也将受益于海风建设提速和海外市场拓展的需求提振。

国内风电开工建设加速,一季度以来产业链排产出货良好,2025年上半年海上风电并网同比高增,招投标制度改革有望带动风机价格持续回暖。风电方面,国内需求高景气,推动整体供需形势的改善和企业盈利水平的修复,同时海风产业链出海、深远海和漂浮式等方面也有望实现重大突破。建议关注国内海风需求起量、风电整机盈利水平修复、海风整机出海以及漂浮式等方面的投资机会。

海风方面,25年上半年江苏、广东重大项目陆续迎来开工。二季度进入交付旺季;25年是国管海风开发元年,预计规划、竞配、招标、政策下半年有望落地。“十五五”期间年均海风装机有望超20GW,远超“十四五”水平。陆风方面,25年行业装机有望达100GW创历史新高,年初以来零部件企业迎来量价齐增,全年业绩有望大幅增长;上半年主机企业国内制造盈利磨底,随着涨价后订单的陆续交付,三季度交付端将迎来单价和毛利率双重修复。中国风机出海方兴未艾,25-26年新增订单保持高增,进一步提供利润弹性。

市场表现方面,储能、风电板块表现相对较好,较行业指数取得正向超额收益,光伏、电网设备板块表现欠佳,跑输行业指数。其中,储能板块受益于行业景气持续上行,出货量快速增长,大幅跑赢行业基准。风电板块招标市场的景气度开始向产业链公司收入端传导,带动风电产业链公司业绩明显修复。光伏板块受益于整治“内卷式”竞争带来的悲观预期修正,产品价格企稳反弹带动业绩修复。电网设备板块稳定增长的防御属性在今年以来风偏上行的市场中不占优,因此涨幅相对滞后。

招标环节景气向收入端传导,风电板块延续业绩复苏态势风电板块复苏态势明显。前期高景气的招标环节开始向产业链收入端传导,风电产业链2025 年上半年收入增长明显,尤其是海外收入占比持续提升的塔筒管桩环节,以及产品结构升级的轴承环节。受益于大兆瓦机型的普及,上游叶片、铸锻件等零部件结构性紧缺,盈利能力提升明显。2025 年上半年国内风电价格较2024 年提升显著,招标量同比保持增长,海上风电受益于靠近沿海负荷中心,建设节奏加快,国内风电产业链有望延续复苏态势。