独家!一份为全球期货交易者准备的『规则转换』指南

量化投资与机器学习微信公众号,是业内垂直于 量化投资、对冲基金、金融科技、人工智能、大数据等领域的主流自媒体。公众号拥有来自公募、私募、券商、期货、银行、保险、高校等行业40W+关注者,曾荣获AMMA优秀品牌力、优秀洞察力大奖,连续4年被腾讯云+社区评选为“年度最佳作者”。

导语

2022年3月,伦敦金属交易所(LME)爆发震惊全球的"妖镍大战",镍价在48小时内暴涨248%,其中3月8日单日涨幅突破100%。中国青山控股集团由于空头头寸过大、可用交割品库存不足,叠加LME缺乏涨跌幅限制、大户报告、持仓限额、强制平仓、场外交易不透明等风控缺陷,遭国际资本多头逼仓。

这场危机不仅造成LME史无前例地暂停交易并取消当日成交,更暴露了中外期货市场在交易机制、风险管理等方面的深层差异。

三年后,这一事件终于迎来了官方结论,2025年3月,英国金融行为监管局(FCA)对LME处以920万英镑的罚款,直指其当年“未能建立有效的系统和控制措施以应对极端市场压力”。

由此可见,衍生品市场固然充满波动与不确定性,但风险也源于对“游戏规则”的陌生。无论是国际投资者进入中国,还是国内投资者交易外盘,深刻理解并敬畏规则,都是防范风险的第一道、也是最重要的一道防线。

那么,中国和海外期货市场规则有哪些异同呢?我们又该如何应对?

量化投资与机器学习公众号联合闪策科技,为大家精心策划了【期货国际化观察专栏】。未来的日子里,我们将为大家分享有深度的专题内容,敬请期待!

—— 期货国际化观察专栏,倾情呈现!——

一、交易机制异同

1. 交易时间:中国“分段式”vs国际“全天候”

某日凌晨(美东时间),纽约某对冲基金的交易员James在CME原油期货市场看到价格异动,立刻想通过上期所原油期货对冲风险。当他打开交易终端时却发现:上期所日盘已结束,夜盘尚未开盘——这种因交易时间差异导致的操作受阻,正是全球投资者参与中国市场时首先需要适应的规则差异。

以原油产品为例:

→ Tips:

外资团队在华交易需注意夜盘的特殊性以及交易日的计算方式:

日盘为所有品种的交易时段,无夜盘的品种仅在此时间段内交易;

对于有夜盘的品种,新的交易日从夜盘开始统计至次日日盘结束;对于没有夜盘的品种,新的交易日从日盘开始统计;

夜盘未成交单处理规则:郑商所夜盘未成交订单可在同一交易日上午8:55至8:59之间撤单;上期所、上期能源及大商所的夜盘未成交订单自动参与同一交易日上午8:55-9:00日盘集合竞价。

中国投资者交易外盘需注意时区换算、夏令时与冬令时的调整,以及节假日和特殊日期的交易安排。

2. 撮合逻辑

2.1 国际盘前议价vs中国开盘集合竞价

CME:

周日盘前议价期(Pre-open)时长为开盘前1小时,其他交易日则为开盘前15分钟。

在此期间,交易者可以输入、修改或撤销报单,但不进行撮合成交。

开盘前30秒内,允许下新单,但禁止修改或撤销已提交的报单。

所有报单在开盘后的连续交易时段进行撮合成交。

LME:

盘前议价期是开盘前15分钟。

在此期间,交易者可以输入、修改或撤销报单,但不进行撮合成交。

支持当日有效(Day)、指定日期前有效(GTD)、一直有效(GTC)订单。

不支持立即成交否则撤销(IOC)和全部成交或撤销(FOK)订单(因该阶段不进行撮合)。

中国:

在盘前设有集合竞价环节,并在此环节进行撮合。

例如,根据上海国际能源交易中心(INE)的交易规则,开市集合竞价在每一交易日开市前5分钟内进行:

前4分钟为期货合约买、卖指令申报时间;最后1分钟为集合竞价撮合时间。申报时间不接受市价指令和附加即时全部成交或撤销、即时成交剩余撤销指令属性的限价指令申报。

集合竞价原则:采用最大成交量原则,即选择一个能够使成交量达到最大的价格作为成交价。

2.2 连续交易时段撮合机制

三个交易所均以价格优先(高价买单优先成交,低价卖单优先成交)和时间优先(同价位订单按报单时间顺序成交)为核心原则,但具体实现方式和附加规则有所不同。

CME

CME Globex电子盘匹配引擎针对不同合约与交易群体,制定并运行着近10种个性化的撮合机制。

LME

与国内禁止经纪商与客户对赌不同,LME允许经纪商承接市场风险并直接交易。

在场外市场,经纪商可以将客户的多头/空头指令进行撮合,而将轧差后的净头寸纳入场内市场交易。

双时间戳机制:每个被接受的订单及生成的隐含订单均会分配一个进入时间戳(entry timestamp)和优先时间戳(priority timestamp)。根据优先时间戳,从最早的订单开始执行(即先进先出,FIFO)。

中国

所有指令通过交易所集中撮合;

特殊场景优先级规则:

涨跌停板成交:平仓指令优先于开仓指令,但仅适用于历史持仓(平当日新开仓不享受优先)

套利指令:遵从价格优先、基本订单优先、时间优先,在涨跌停板上,优先级为强平指令 > 平仓指令 > 时间优先。

席位流控:交易所对每个席位在单位时间内的报单和撤单笔数进行严格限制。

→ Tips:

中国期货交易所只能发送新订单或撤单,不支持修改订单。

3. 交易订单

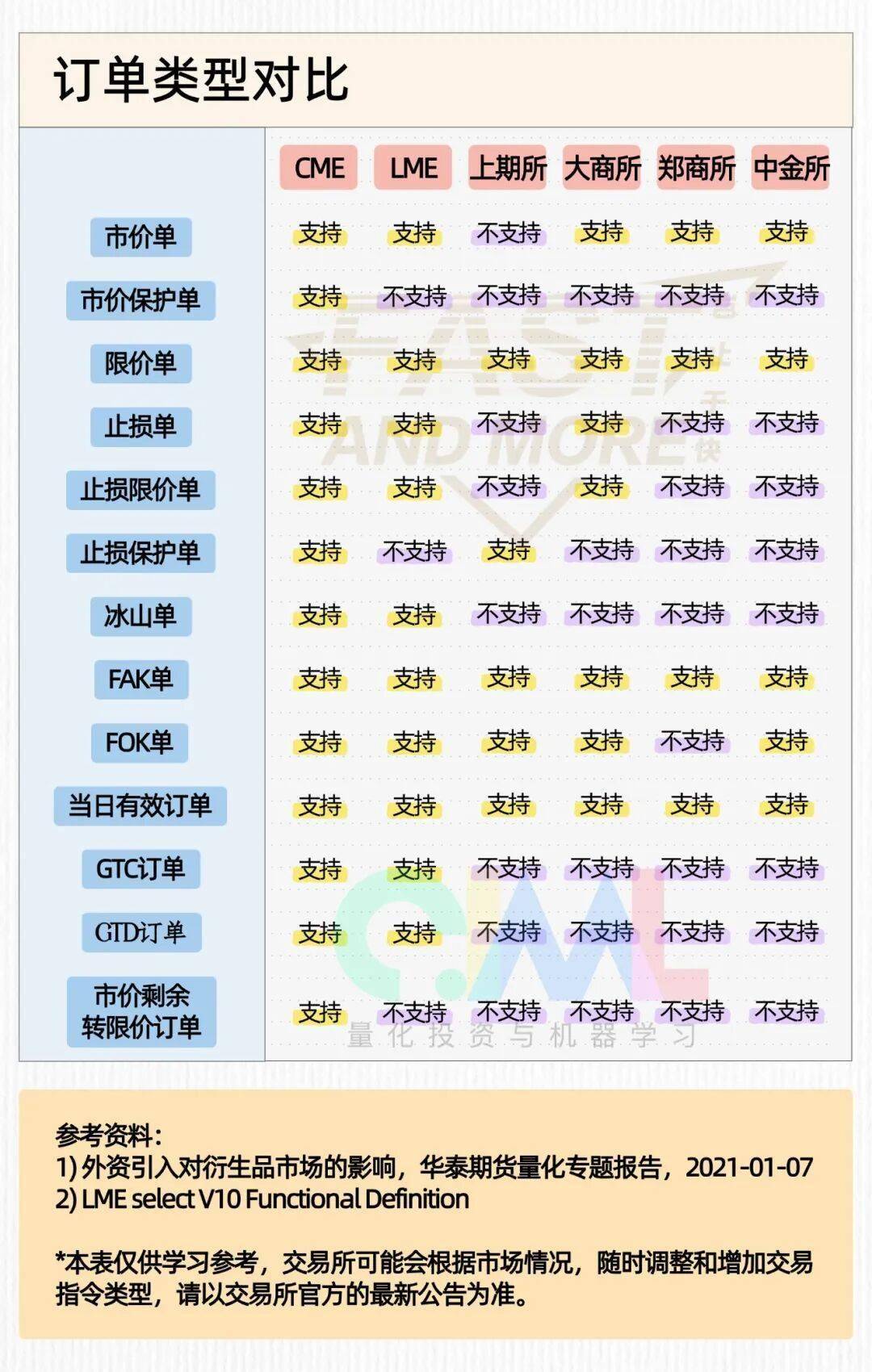

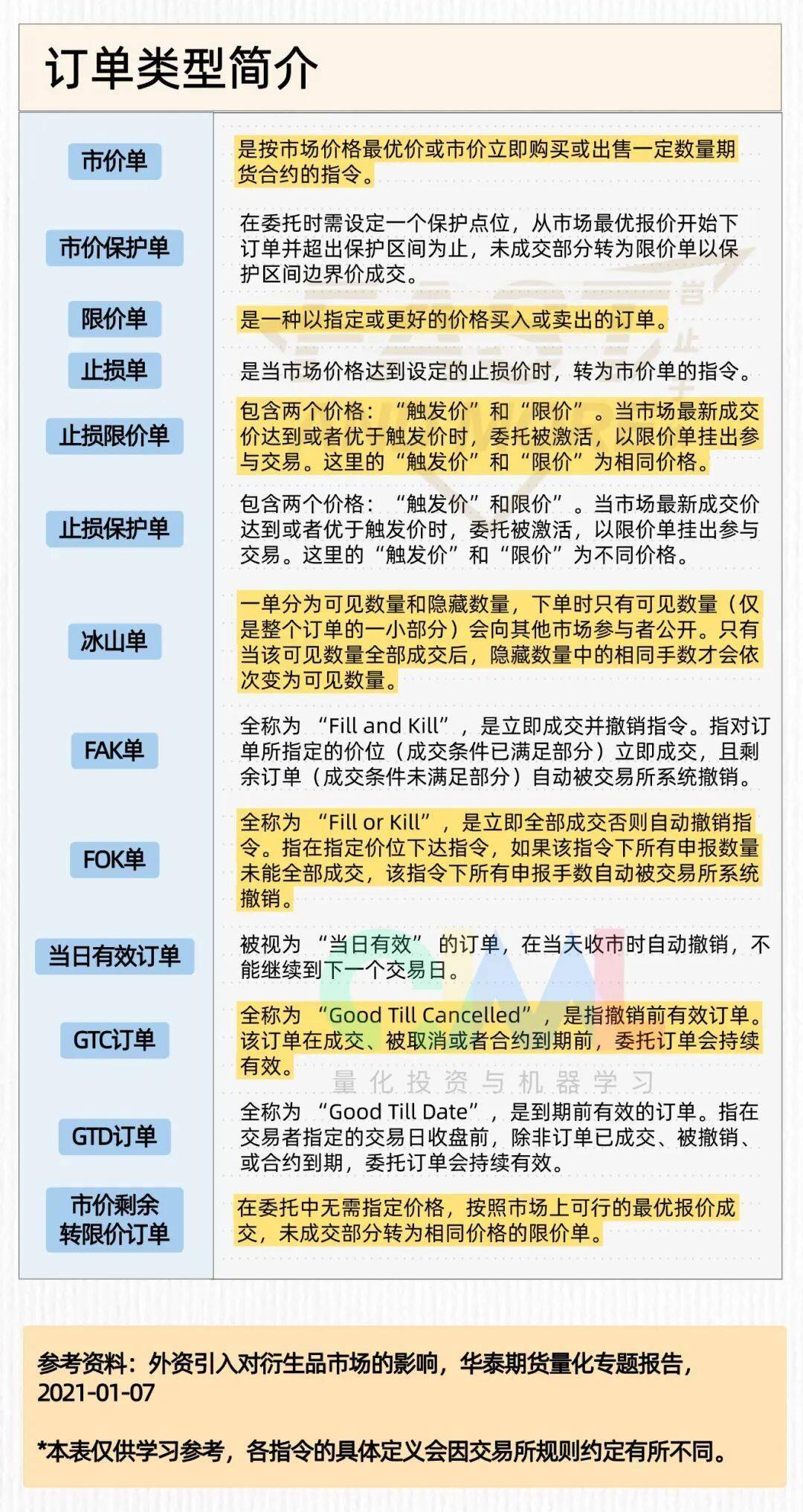

3.1 订单类型:中国可支持类型少vs海外多样化

不同交易所支持的订单类型也有所不同,如下图所示。

以“冰山单”来举例,比如芝加哥交易所收到了一笔冰山单(100手),在可见数量(20 手)成交后,会将其余80手分批向市场显示。交易软件会将客户订单一次性发送给交易所,无需拆单。

而中国所有交易所均不支持“冰山单”,但使用交易执行算法(例如闪策科技提供的“冰山算法”)可以达到类似的效果。例如冰山算法在收到一笔100手的订单时,将其拆分成5笔,每笔20手,然后向交易所发送第一笔订单,当收到成交确认后,再向交易所逐步发送剩余订单。

信息来源:华泰金融美国公司、华泰期货研究院、LMETrader指南

3.2 订单标记:中国“平今平昨” vs 国际“开平”

国际市场

无需区分平今/平昨:统一使用“开仓”或“平仓”指令。

合约只可以拥有单边头寸。客户在某一品种某一月份的合约做相反方向操作,系统会自动平仓,了结相应手数头寸。

中国市场

上期所和上期能源下单时,需明确选择“开仓”“平昨仓”或“平今仓”。大商所、郑商所与中金所无平今指令,平仓时都是默认先平老仓,即先开先平。

交易所为了防止价格大幅波动,打击过度投机交易,规定平今仓手续费要高于隔夜平仓。

交易所对合约多头与空头持仓独立计算。客户在某一品种某一月份的合约可以同时持有多头与空头持仓。

→ Tips:

跨境操作需警惕操作习惯差异。

国内的今仓、昨仓按照交易日计算,而非日历日。

国内期货品种绝大多数为实物交割,且多头持仓与空头持仓会分别进入交割。因此即便净头寸为零,只要持有多头与空头持仓,都存在被动交割风险。客户需对多空持仓保持关注,尤其是在合约进入交割月前后。

市场差异虽复杂,但也可以通过技术手段化解,比如闪策科技研发的自动平今仓昨仓功能,客户无需在意订单开平仓方向,只需考虑买或者卖的决策。闪策在系统层面上为客户提供了最优的开平方式,保留了其在国外市场的交易习惯,同时,由于系统会尽可能的进行平仓,客户的持仓数量和持仓保证金能维持在一个相对较低的水平,有利于客户对资金和持仓等进行风控管理。

二、 风控制度

1. 涨跌停制度:中国、英国“静态约束” vs 美国“动态控制”

CME:动态熔断机制

CME为每个品种设置单独的价格限制比例,并以合约前一交易日结算价乘以该比例,计算出当日的动态熔断变量。该变量决定了价格运行的“动态通道”宽度。当最新价触及动态计算的阈值时,会触发短暂的交易暂停(通常为2分钟),旨在冷却市场而无需完全停止交易。

举例:以WTI原油期货为例,假设价格限制比例为15%,假设WTI主力合约前一交易日结算价为50美元/桶,则当日动态熔断变量为7.5美元/桶(50×15%),首个熔断阈值上限为57.5美元/桶(50+7.5),下限为42.5美元/桶(50-7.5)。若在9:00—9:59,最高成交价为58美元/桶,最低成交价为48美元/桶,则10:00的实时熔断阈值上限为55.5美元/桶(48+7.5),下限为50.5美元/桶(58-7.5)。

CME通过其官方网站提供了每日价格限制的信息,投资者可以查询并了解当前交易日的熔断阈值和价格限制情况。

LME:

伦敦镍事件之前,LME没有涨跌停限制,价格波动完全市场化。

伦敦镍事件之后,LME引入了价格限制措施:禁止交易员在涨跌停幅度之外下单,并设定了涨跌停限制为昨日结算价的±12%(铝及铜)±15%(所有其他金属期货合约),连续三个停板后触发停牌。

中国:

以固定比例设置涨跌停板:根据前一个交易日结算价的固定比例设置。

一般来说,商品期货的涨跌幅在5%-15%左右,股指期货一般为10%,国债期货一般是2%。不同品种及月份合约有不同的涨跌停限制和计算规则。

交易所根据市场风险状况,有权动态调整限制幅度

连续三天达到涨跌停板,交易所可以在当日收市后决定并公告,实施下列措施中的一种或多种化解市场风险:调整涨跌停板幅度、提高交易保证金、暂停开新仓、限制出金、限期平仓、强行平仓、暂停交易、强制减仓以及交易所认为必要的其他措施。

2. 保证金制度:中国比例型 vs 海外数额型

期货交易中,中央对手方(Central Counterparty简称“CCP”,)作为所有买卖双方的共同交易对手,承担统一清算和履约担保职责。中央对手方靠什么措施避免交易者可能存在的违约风险?当然有一整套的风险控制体系和手段。而其中最基本的措施就是对买卖双方都收取一定量的担保资金,通常这笔资金被称为保证金,也称为“按金”。

目前美国、欧洲和亚洲的主要期货交易所(如芝加哥商业交易所CME、伦敦金属交易所LME、新加坡国际金融交易所SIMEX及香港交易所HKEX等)主要依据品种价格波动性及相关风险参数,采用SPAN或TIMS方法计算应收保证金数额。当市场风险变化导致应收保证金数额较当前保证金水平偏离一定比例时,系统将触发动态调整机制。

境外交易所保证金主要包括两类:一类用于弥补清算会员违约情况下,中央对手方对其头寸平仓产生的潜在损失,即初始保证金(Initial Margin,IM);另一类用于覆盖清算会员持有头寸的盯市亏损,即变动保证金(Variation Margin,VM)。

国内期货交易所保证金最初按合约价值的固定比例收取,这部分基础保证金的功能相当于境外市场的"初始保证金"。当市场价格波动导致保证金不足时,交易所会触发追加保证金机制,要求投资者补充资金以维持持仓。

CME:

中央对手方:CME,内设结算机构。

采用SPAN系统动态计算保证金,以具体数额形式收取,金额反映实时市场风险。

初始保证金:以金属期货为例,通常为合约的3-12%。

变动保证金:按日盯市结算亏损并追缴。

可通过CME官网查询每日保证金信息:

https://www.cmegroup.com/solutions/risk-management/margin-services/product-margins.html=span2

LME:

中央对手方:独立运营的伦敦结算所(LCH)。

基于SPAN框架计算保证金,以动态调整的金额形式收取。

初始保证金:以金属期货为例,通常为合约的5-15%。

变动保证金:按日盯市结算亏损并追缴。

风险参数每日计算,官网每月发布一次:

https://www.lme.com/Clearing/Risk-management/Margin-parameter-files

混合账户对冲:清算会员所代理的客户之间的风险敞口可以对冲,降低清算会员保证金负担。

授信替代:对大客户可能以信用额度替代部分初始保证金,提升客户资金效率。

国内期货市场:

由交易所内部清算部门承担中央对手方职责。

采用比例保证金体系,即根据合约价值的一定比例来收取保证金(通常为5~10%)。随着合约接近到期,这个比率会增加。

当日无负债结算制度。

各交易所可根据市场情况随时调整:如连续出现涨跌停板、国家法定长假等。

中国特色:

单向大边保证金制度:上期所、上期能源、中金所对同一客户在同一会员、境外特殊经纪参与者处的同品种或不同品种期货合约的双向持仓仅按最大单边收取(如同一产品多10手+空8手→按10手计收)。

3. 强行平仓制度

CME:

交易保证金不足并未能在规定时间内补足的;

持仓量超出其限仓规定标准;

因违规受到交易所强行平仓处罚的。

LME:

交易保证金不足并未能在规定时间内补足的;

因违规受到交易所强行平仓处罚的。

中国:

交易保证金不足并未能在规定时间内补足的;

持仓量超出其限仓规定标准;

相关品种持仓没有在规定时间内按要求调整为相应整倍数的;

因违规、违约受到交易所强行平仓处理的;

根据交易所的紧急措施应当予以强行平仓的;

个人投资者临近交割月未平仓换月。

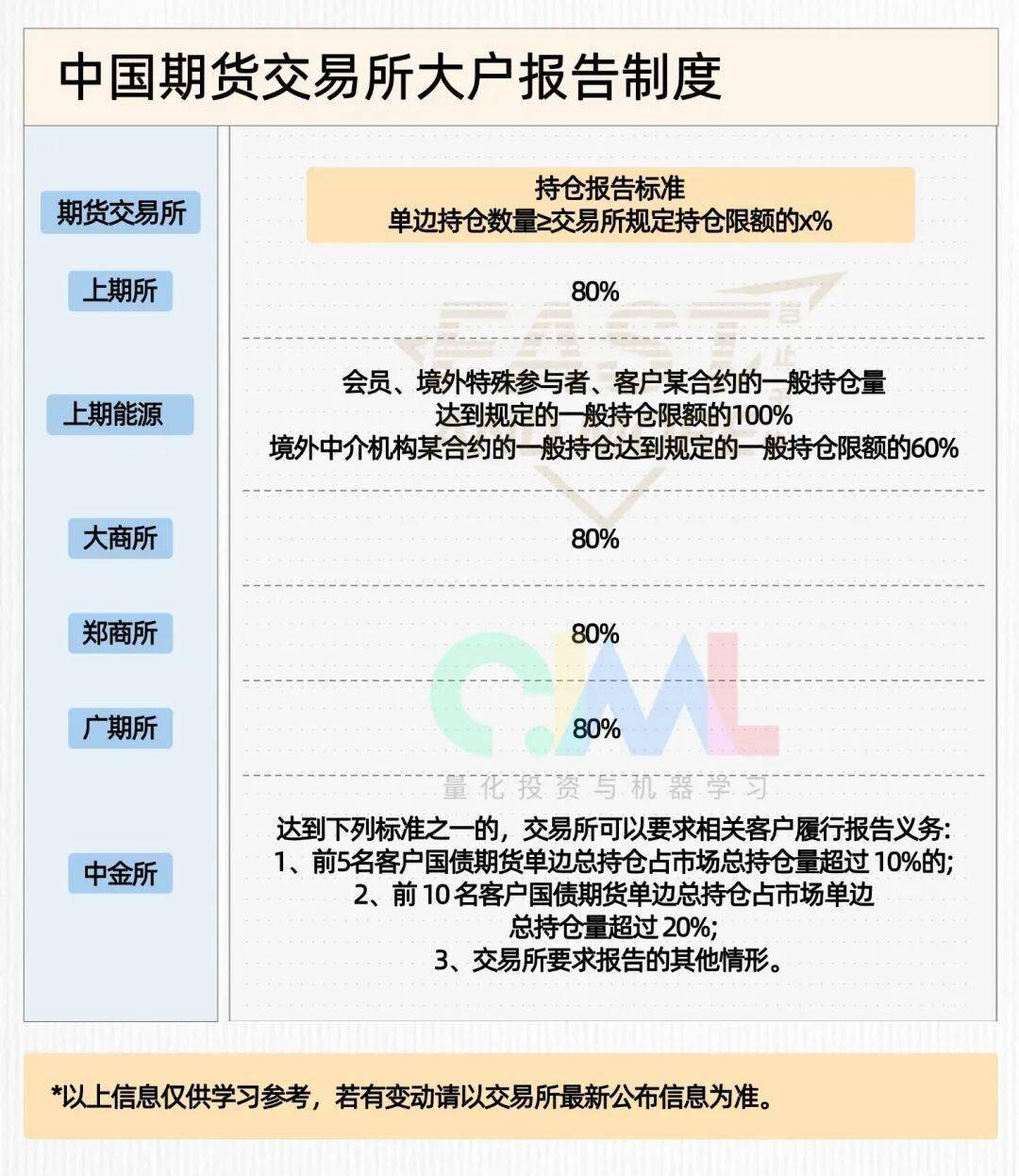

4. 大户报告制度及持仓限额管理:

相比之下,中国期货市场以中小投资者为主,为降低信息不对称风险,采用了“事前预防+渐进平仓+实时监控”的穿透式监管体系。

境内外主要期货市场持仓管理制度对比:

CME:

监管要求:

商品期货交易委员会(CFTC):在制定大户报告标准时,主要考虑市场未平仓合约总量、市场交易者持仓头寸大小、该市场的监查历史、实物交割市场的库存数量等。CFTC对商品期货制定的报告标准从25手到3000手不等,相较于限仓标准,CFTC制定的大户报告标准是比较低的,据统计市场上70%到90%头寸都达到CFTC的报告水平需要向CFTC进行大户报告。

交易所报告要求:

CME对大户报告设定了较低的应报告水平(Reportable Level),确保基本掌握期货市场主要持仓情况,并针对不同产品分别实现持仓限额和责任。

持仓豁免:根据CFTC的规定,有三类持仓可以豁免投机限仓:真实套保持仓、价差套利持仓以及财务困境持仓。

持仓限额:可通过以下链接查询最新限仓信息:

https://www.cmegroup.com/market-regulation/position-limits.html

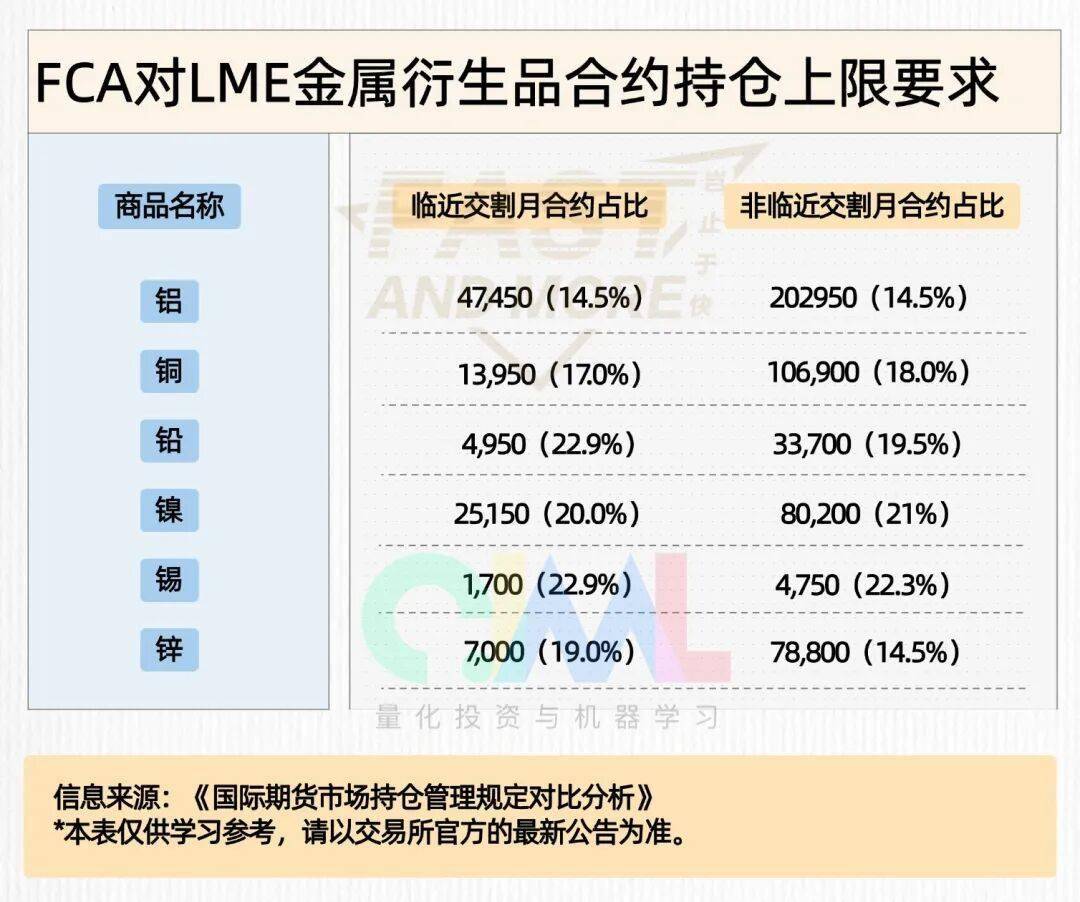

LME:

监管要求:FCA对LME部分商品期货合约分别按临近交割月合约和其他非临近交割月合约对投资者规定持仓数量上限要求,目前规定的标准比较宽松。

交易所报告要求:

不要求投资者主动报告,但要求第 1、2、3 和 4 类会员必须按照交易所要求的格式向 LME提供每日商品头寸报告,并按交易所要求暂停增仓或减仓至持仓责任水平以下。

持仓报告水平:LME对所有期货产品采用零门槛的每日报告制度,在此基础上对六种主要金属期货设定持仓责任水平,对另外四种金属相关期货设定持仓限额。

LME每半年更新一次持仓限额和持仓责任水平,目前在不同产品上单独实施持仓责任报告和持仓限额制度。

持仓豁免:非金融实体(Non-Financial Entities)用于降低风险的持仓(Risk-Reducing Positions)可向FCA申请持仓超限的豁免。

持仓限制:可通过以下链接查看最新”持仓管理安排-更新持仓責任水平说明”文件(2024年10月14日)

https://www.lme.com/api/sitecore/MemberNoticesSearchApi/Download?id=703c292f-b0e9-47a2-91a5-31273cac0509

LME是首个明确将场外持仓纳入持仓考虑的交易所。

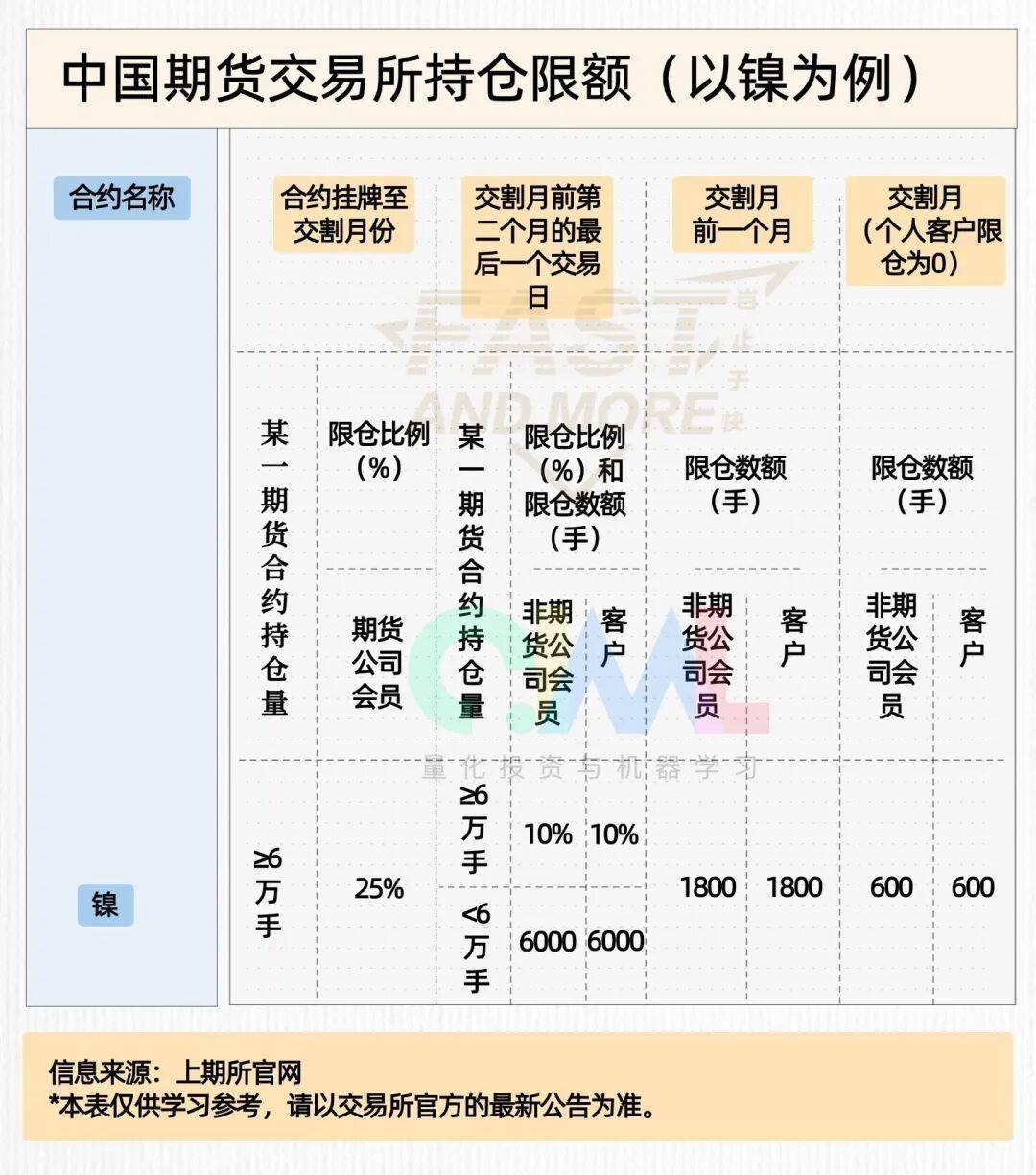

中国:

监管要求:未明确具体的持仓限制数量,由交易所制定相应的持仓限额管理规定。

持仓限制:三重持仓+阶梯型限额制度:

采用限制会员持仓和限制客户持仓、比例限仓和数额限仓相结合的办法,控制市场风险。

在合约不同交易阶段(如上市初期、交割前一月、交割月)逐步收紧持仓限额。

注:表中持仓量、限仓数额为单向计算

交易所报告标准:单向持仓数量≥交易所规定限仓数额的x%。

持仓豁免:投机头寸,套期保值头寸、风险管理头寸及套利头寸可以向交易所申请豁免持仓限额。

三、合约设计

1. 合约命名:中国“代码简写” vs 国际“标准化编码”

中国市场

原油sc2309:sc=品种,23=年份,09=月份。

PTA TA504:TA=品种,5=年份,04=月份。

国际市场

CME原油CL25Z:CL=品种,25=年份,Z=12月(字母代码)。

LME铝期货AH25H:BZ=品种,25=年份,H=3月(字母代码)。

→ 字母代码:1月-F、2月-G、3月-H、4月-J、5月-K、6月-M、7月-N、8月-Q、9月-U、10月-V、11月-X、12月-Z

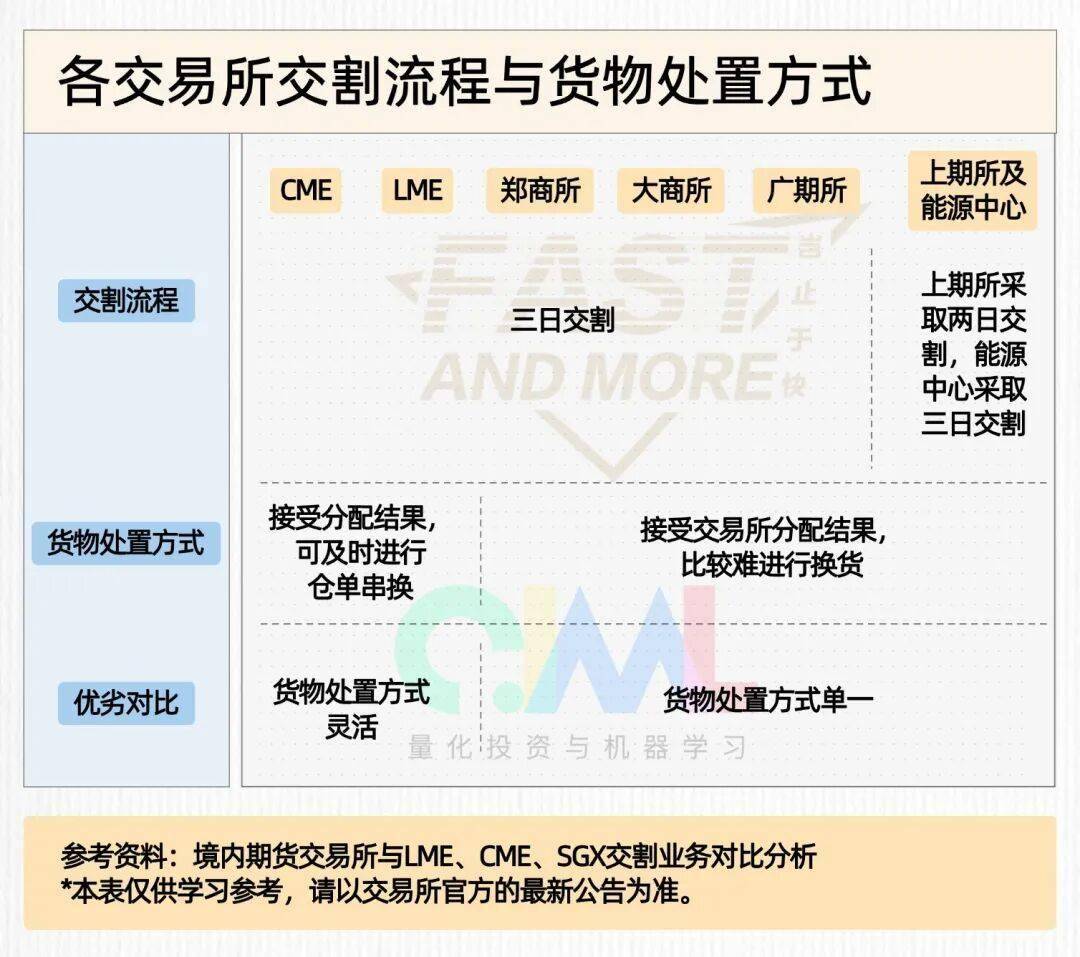

2. 交割流程对比

结语

期货市场的规则差异,远不止于交易时间、撮合机制或保证金制度等层面,更反映了不同市场背后的监管理念、参与者结构和历史演进路径。正如“妖镍事件”所警示的,许多风险并非源于判断失误,而是来自对规则体系的“未知”——不了解、不适应、不准备。

无论是个人还是机构投资者,跨境交易都需主动适应规则差异、善用风控工具、保持操作纪律。理解规则、敬畏市场,才是穿越波动、实现长期稳健发展的根本所在。

互动话题

你在跨境期货交易中踩过哪些“规则坑”?欢迎留言分享!

参考资料

1、Frequently Asked Questions: Dynamic Circuit Breakers常见问题:动态断路器

2、CME Energy Price Limits

3、LME涨跌停说明

https://www.lme.com/Trading/Volatility-controls-price-limits-and-price-bands

4、CME Globex委托单类型

https://www.cmegroup.com/cn-s/globex/globex-order-type.html

5、新刊速读 | 持仓责任报告:境外期货市场持仓管理的新工具

6、《中美期货市场风险控制机制比较及其启示》,上海交通大学管理学院蒋舒/吴冲锋教授

https://www.shfe.com.cn/jrysp/31/6.pdf

7、《国际期货市场持仓管理规定对比分析》,李敏/吴志成/陶恩生

8、《境内期货交易所与LME、CME、SGX交割业务对比分析》,陆敏/卢智麟/肖炜杰,2023年12月5日

9、《外资引入对衍生品市场的影响,华泰期货量化专题报告》,2021年1月7日

https://mp.weixin.qq.com/s/gSB-Pdzm8_0v9rwPiiadJQ

10、《国际主要期货交易所撮合机制研究》,王银,郑商所期货及衍生品研究所,2018年6月

声明

本文不构成投资建议,市场有风险,交易需谨慎。交易所相关规章制度应以交易所官网最新通知为准,本文不再另行修改更正。

读懂那些让你莫名“爆仓”的跨境期货交易规则细节