锡华科技IPO:借力资本市场成为风电领域顶尖高端装备制造商

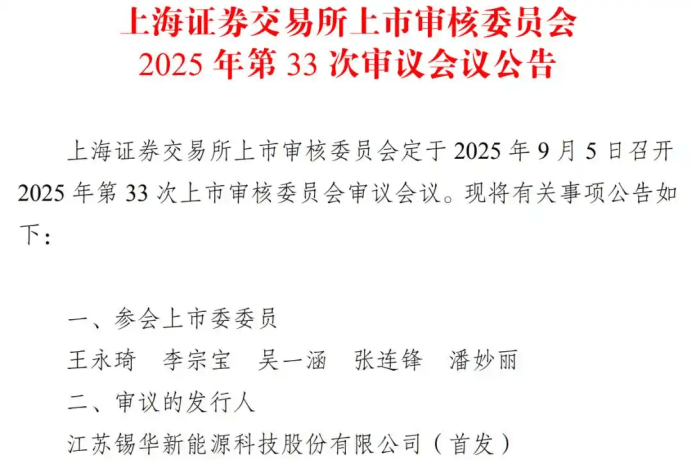

根据上交所上市审核委员会的安排,江苏锡华新能源科技股份有限公司(以下简称“锡华科技”)定于9月5日接受上交所上市审核委员会2025年第33次审议会议的审核。

锡华科技是全球行业领先、质量可靠、技术卓越的大型高端装备专用部件制造商,深耕行业二十余年,在材料研发、球化孕育、机械加工等环节形成多项核心技术,是国内少数可提供风电齿轮箱专用部件全工序服务的企业。公司产品具有高强度性、高塑性、高精密度与高可靠性特征,可长期适应海上台风、海水腐蚀、高原高寒、荒漠风沙等复杂多变的环境条件,在行业内具有技术领先优势。

该公司是全球风电齿轮箱专用部件主要供应商之一,凭借优质稳定的产品质量、行业领先的技术水平和高效快速的交付能力,成为南高齿、弗兰德、采埃孚等全球排名前列的风电齿轮箱制造商大型专用部件、以及全球大型注塑机龙头海天塑机厚大专用部件的长期主力合作伙伴,大部分主要客户与公司合作十年以上。同时,公司还持续优化客户结构,近年来,公司与德力佳、中车股份等风电齿轮箱行业具有较强竞争力及较高市场地位的优质客户逐步建立了稳定的合作关系。并先后荣获南高齿供应商质量表现奖与交付可靠奖、弗兰德卓越协作供应商、海天塑机杰出合作伙伴等奖项荣誉。

公司紧跟风电装备大型化的市场趋势,不断升级风电齿轮箱专用部件的制造技术,研发进度始终与市场最大功率产品保持同步,已开发出广泛应用于1MW至22MW陆上和海上风电机组装备的产品,所覆盖风电机组功率范围在行业内处于领先地位,是风电行业发展新质生产力的重要力量之一。2022年度至2024年度,公司在风电齿轮箱专用部件的铸件细分领域全球市场占有率为20%左右,拥有较为领先的市场地位。

正是基于锡华科技所具备的实力以及良好的市场口碑,这也使得该公司持续经营能力良好,已与上下游企业之间形成了较为成熟的合作模式。受益于下游风电行业的发展,2022 年至 2024年,该公司业绩总体增长且盈利能力较好,整体年营业收入均稳定在9亿元以上,盈利能力保持在较高水平。

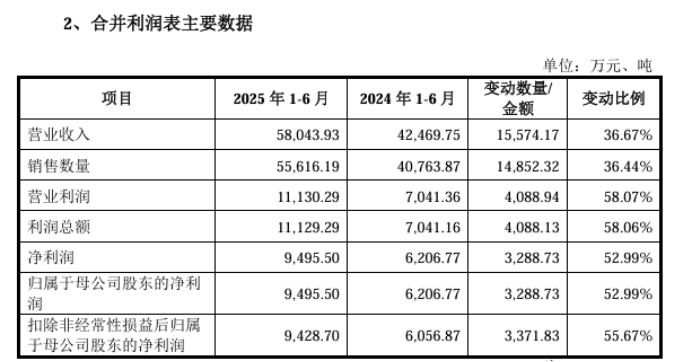

进入2025年后,公司的经营状况持续提升,2025年上半年公司营业收入与净利润实现较大幅度增长。2025年1-6月,公司营业收入增长至 58,043.93万元,同比增长幅度高达36.67%,扣非归母净利润增长至9,428.70万元,同比增长幅度高达55.67%。这无疑进一步增加了公司IPO的底气。

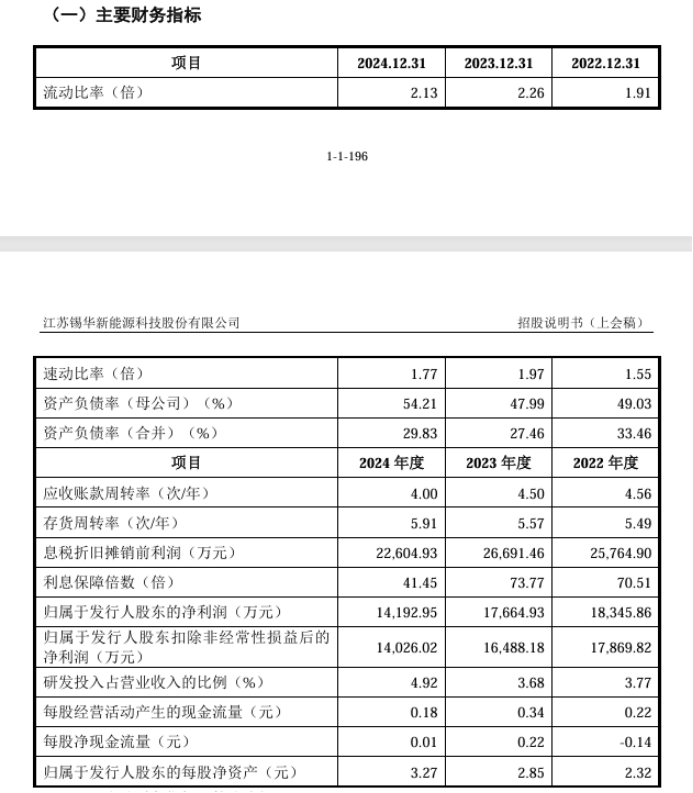

不仅如此,锡华科技的财务健康状况良好,公司近年保持稳健的资本结构,流动资产与负债比例处于合理区间,资产负债率持续优化。2022年至2024年,其流动比率分别为1.91、2.26和2.13,速动比率分别为1.55、1.97和1.77。公司合并资产负债率分别为33.46%、27.46%和29.83%,整体呈现下降态势,财务风险相对较低。而且应收账款与存货的周转率也都高于同行可比公司水平。如报告期内,同行可比公司应收账款周转率的平均值分别为3.70、3.44、3.61(次/年),锡华科技分别为4.56、4.50、4.00(次/年);又比如存货周转率同行可比公司平均值分别为4.46、3.66、3.24(次/年),而锡华科技分别为5.49、5.57、5.91(次/年)。

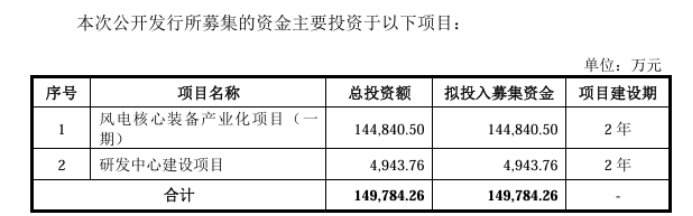

此次IPO,公司拟募资14.98亿元,主要用于根据招股书,锡华科技此次IPO募资金额为14.98亿元,重点投入“风电核心装备研发中心及产业化项目(一期)”与“研发中心建设项目”。募投项目的顺利实施将为公司规模化扩张、产业链完善、下游市场拓展及技术更新提供有力支撑,并进一步提高公司的生产能力和技术水平,有效提升公司核心竞争力。