创想三维冲刺港股IPO,去年出货量不及拓竹六成|IPO观察

作者 | 张子怡

编辑 | 彭孝秋

当下,绝大多数出海硬件企业谈到对手,没人能绕开中国企业,海外对手早已不算什么,真正让人畏惧的是一波又一波来自中国的硬件企业。它们既内卷,又努力,有共同的供应链优势,还有层出不起穷的新技术。

对于这一点,创想三维一定有相当深刻的感触。

2014年,创想三维四位合伙人在一场展会上相识,决定合作开发3D打印机。11年后,距离赴港上市只差临门一脚。

只是,这条路已不是他们独享的舞台——新老大拓竹增长迅猛、旧玩家纵维立方和智能派环伺。

2015年前后是中国3D打印机行业发展最迅速的时期,涌现了大量相关企业,这一年,纵维立方和智能派陆续成立。

3D打印热潮后是泡沫破灭期,留下了技术和供应链。而地处深圳的创想三维和纵维立方则抓住了临海城市的外贸机遇,四五年时间它们都成为营收过10亿元的3D打印企业。

超10亿元的营收成绩,在颇为小众的3D打印赛道里是个了不起的成绩。

直到新入局者拓竹的加入,2022年4月拓竹拓竹推出第一代3D打印机产品,以势如破竹的气势洗牌了市场。到2024年,有市场消息称,拓竹营收已突破55亿元。而创想三维彼时的营收为22.88亿元。

后来者与早发者的差距已越来越大。

好在,创想三维现如今又发挥了其早发优势,准备上市。需要注意的是,创想三维四位创始人,陈春、敖单军、刘辉林、唐京科如今仍平分股权。分别持有21.31%、19.67%、19.67%、21.31%,这已埋下了不少隐忧。

创想三维很可能成为港交所第一家3D打印上市企业,但它必须回答一个问题:成为第一,然后呢?

01 创想三维成为文字游戏里的全球最大

在消费级3D打印领域,出海企业的竞争对手是中国企业,更确切地说是深圳企业。

CONTEXT 2024年第2季度报告显示,在全球入门级3D打印机市场中,创想三维(Creality)、拓竹科技(Bambu Lab)、纵维立方(Anycubic)和智能派(Elegoo)这四家深圳厂商,合计占全球超九成的出货量。

消费级3D打印行业的马太效应愈发显著。

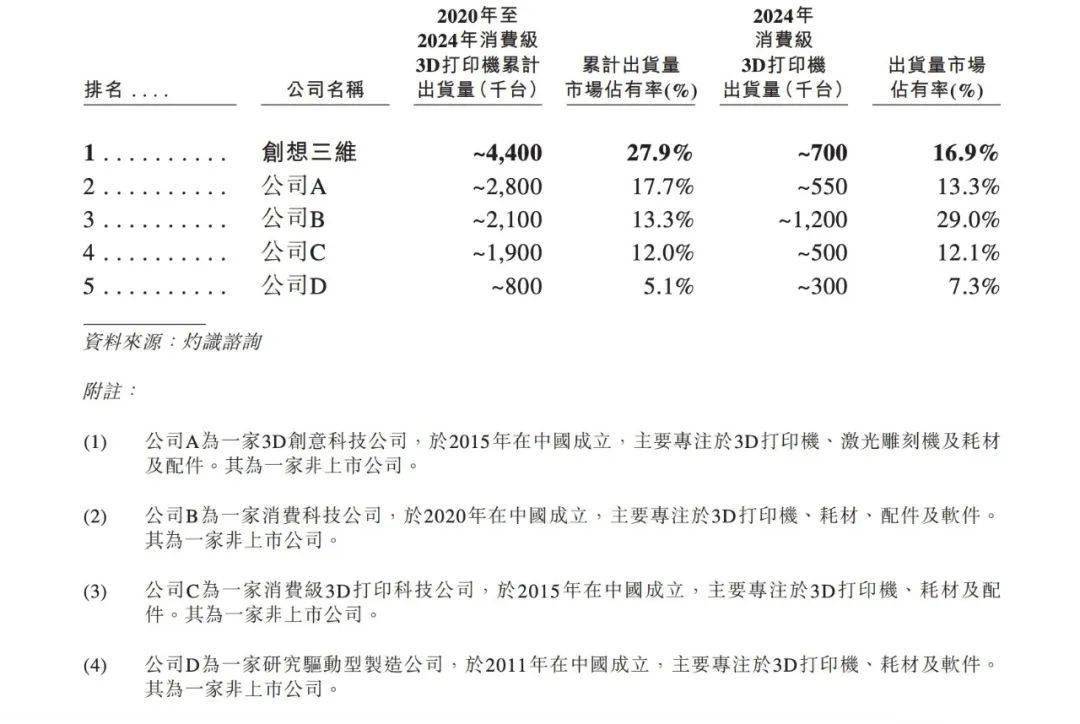

在招股书中,创想三维引用的数据显示,按2020年至2024年消费级3D打印机的累计出货量计算,创想三维是全球最大的消费级3D打印产品及服务提供商,累计出货量市场占有率为27.9%,而且是全球3D创意产业主要参与者中唯一一家同时提供消费级3D打印、消费级3D扫描和消费级激光雕刻产品和服务的公司。

图源创想三维招股书

然而,累计出货量的第一成绩实则绕开了巨头拓竹。从去年出货量看,创想三维已不是第一名。公司B(拓竹)去年出货量约120万台,市占率达29%;创想三维去年出货量仅仅70万台,不到拓竹的60%,市占率约16.9%。

一方面,拓竹出货量已遥遥领先国内其他消费级3D打印企业;另一方面,创想三维跟纵维立方、智能派的差距并不大。

创想三维在招股书中称,其3D打印机销量由2023年的87万台减少至2024年的72万台,主要是因为专注于推广相对高端的产品系列,从而导致更具针对性的销量及更高的平均售价。

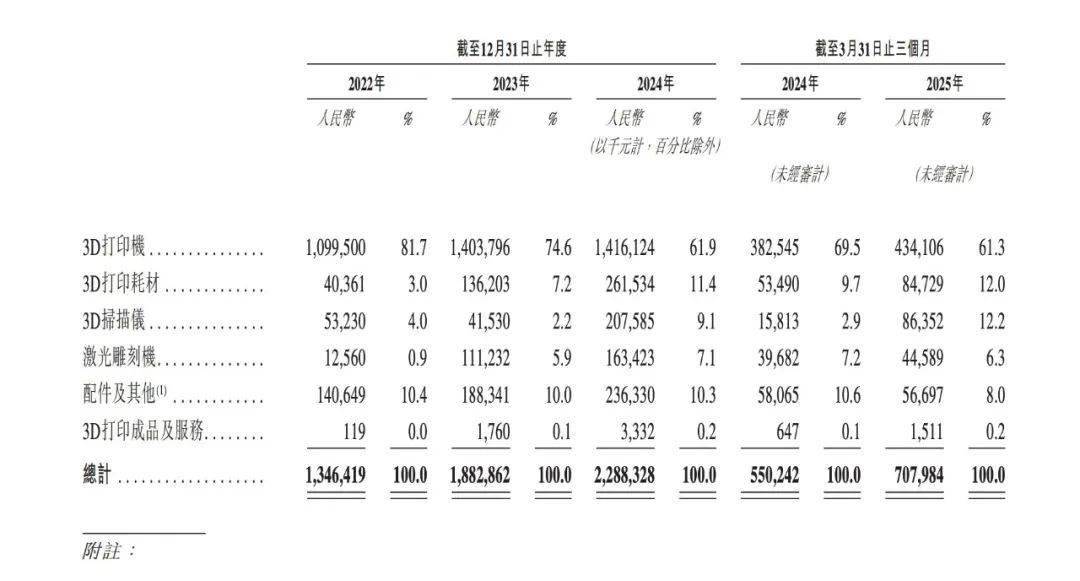

事实上,创想三维近年3D打印机业务占比都在减少。招股书显示,3D打印机业务在2022年营收占比达81.7%,到2024年,营收占比降为61.9%。

从业绩情况来看,创想三维近三年营收微增,毛利率略有改善,期间利润有下降。

在2022年、2023年、2024年,创想三维的营业收入分别为人民币13.46亿、18.83亿、22.88亿;期间利润分别为1.04亿元、1.29亿元和8866万元;毛利率分别为28.8%、31.8%、30.9%。

在激烈的市场竞争面前,创想三维实则已难以维系其“全球累积出货量最大的消费级3D打印企业”名号,被超越几乎只是时间问题。

寻找新的增长曲线成为创想三维必须要做的事情。

02 押注竞争同样激烈的新业务

创想三维于2024年成为全球出货量第一的消费级3D扫描仪企业,全球出货量第三的消费级激光雕刻机公司。

需要指出的是,出货量靠前的消费级3D扫描仪和消费级激光雕刻机都是中国公司。

消费级3D扫描仪的市场并不大。它被视为3D创意行业的关键入口,使日常使用者能够进行3D创作,显著降低了数字创作的门槛,帮助用户在无需掌握复杂建模技能的前提下实现对物体几何形态与纹理数据的高精度建模。

招股书显示,全球消费级3D扫描仪出货量由2020年的3.9万台增长至2024年的18.6万台,年复合增长率为47.8%。去年,前三大消费级3D扫描仪公司占全球出货量的83.5%,占总GMV的79.9%,创想三维市场份额为37.7%。

具体到营收上,创想三维2024年3D扫描仪贡献收入2.08亿元,占比达9.1%,增长迅速。但实际营收贡献还不及3D打印耗材业务。

图源创想三维招股书

值得注意的是,创想三维3D扫描仪平均售价由2022年的2700元降低至2023年的1700元。公司解释称,是因为2022年的3D扫描仪通过众筹方式销售,众筹通常会收取较高的价格,到2023年大多数3D扫描仪通过经销商按经销价售出。

不同渠道价格的骤降,也侧面说明产品价格竞争力有限。

至于激光雕刻机,创想三维也有个强大的竞争对手。

激光雕刻机为人所注目还是在两年前,因为头部消费级激光雕刻机企业xTool的年营收超过10亿元。

消费级激光雕刻机由机架、导轨、电控系统和激光模组构成,其中激光模组集成激光器、冷却风扇与聚焦结构,是完成雕刻和切割的关键部件,成本约占整体设备的一半。从供应端看,中国的激光设备产品技术条件已经相对成熟,其迭代速度与产品质量均可与海外巨头匹敌,具有天然的出海优势。从需求端看,欧美国家当前需求量最大,亚太地区是增长最快的地区,其消费群体同3D打印消费群体有一定重合度,都是极客、小B创业者或手工爱好者。

xTool的异军突起让不少3D打印企业重新审视这一赛道,其中包括创想三维。

招股书显示,激光切割机2024年为创想三维贡献收入1.6亿元,占比达7.1%。去年,前五大消费级激光雕刻机公司占全球出货量的40.7%和总GMV的54.9%。

浙商证券预估称,xTool在2024年营收20-30亿元,预计到2025年,将超过50亿元。

在激光雕刻机领域,马太效应同样显著,出货量第一名和第三名的营收差距拉得很远。

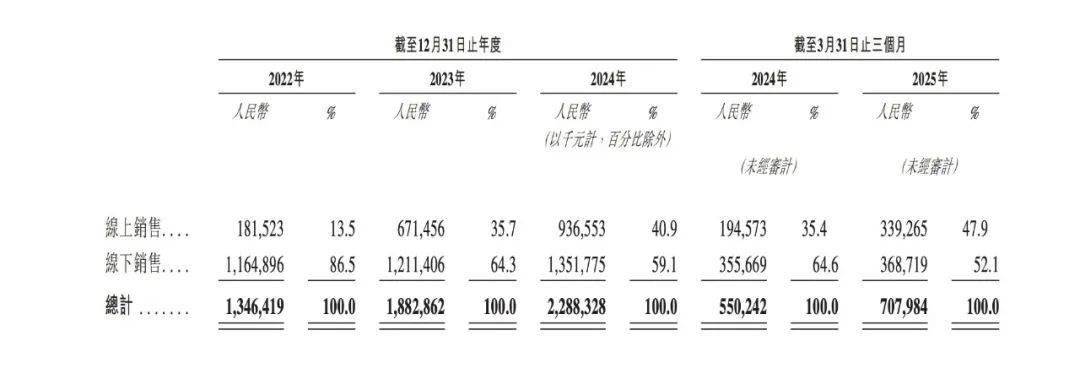

创想三维的优势在于其多年海内外的累积,在供应链和销售渠道上都有不少沉淀。同一些较为依赖线上渠道的跨境电商公司相比,公司线上线下销售占比基本接近。

图源创想三维招股书

早年,创想三维以向跨境电商大卖供货、外贸销售为主,2018年之后开始重视品牌布局。招股书显示,在销售渠道方面,公司的销售网络主要由线上平台和线下分销组成。从2022年到今年一季度,公司线上销售收入占比不断提升,Q1线上收入占比达到47.9%。线上销售渠道包括独立站、亚马逊、eBay等海外平台和天猫、京东和淘宝等国内平台。

截至今年一季度,创想三维拥有74家自营线上门店和2163家经销商,销售网络涵盖全球约140个国家和地区,其海外网店数量从2022年底的6家增加至58家。

只是,对于竞争高度内卷的硬件行业而言,渠道虽能为企业销售助力,但产品力才是关键。拓竹和xTool的成功都已佐证了后者的重要性。

而创想三维的招股书还显示,公司销售费用占营收比例从2022年的8.1%升至2024年的16.7%。而研发投入虽有增加,但占比始终低于7%。

不过,对于重视产品力的硬件公司而言,研发占比应该远高于7%。

时间回到11年前,在那场改变命运的展会上,创想三维联合创始人刘辉林发现展会里的消费级3D打印机价格要3到4万元,他们发现了这里巨大的商机,做出了更便宜的产品,一路走到现在。

疫情催化了海外的3D打印市场,创想三维迎来更大的市场,和更猛烈的竞争。在激越的风浪中,上市不过是个开始。