慧谷新材IPO:扣非净利激增,三年大增4倍

瑞财经 严明会 6月28日,广州慧谷新材料科技股份有限公司(以下简称“慧谷新材”)创业板IPO获得受理,保荐机构为中信证券,保荐代表人为戴顺、李宁,会计师事务所为致同会计师事务所。

招股书显示,慧谷新材是一家专注于高分子材料领域,基于自主研发驱动的平台型功能性涂层材料企业。 公司主营业务为功能性树脂和功能性涂层材料的研发、生产和销售。

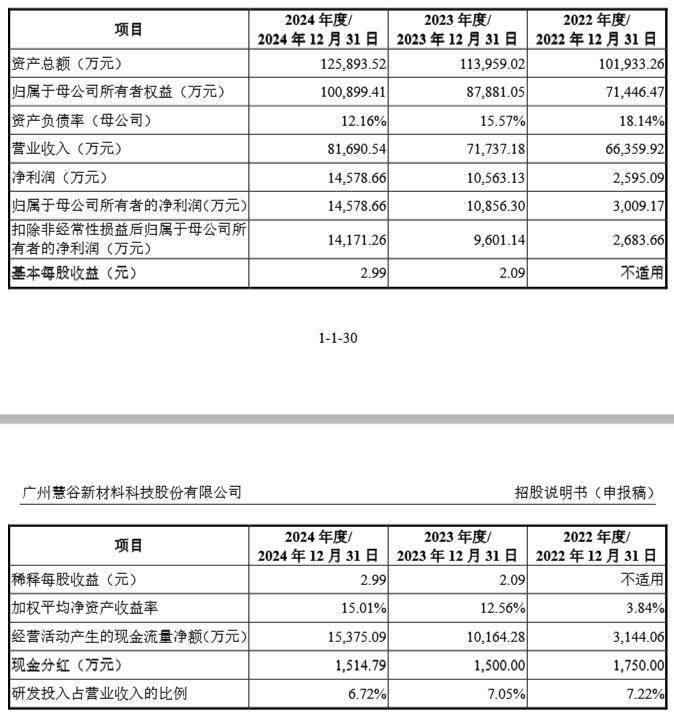

2022年-2024年(以下称“报告期”),慧谷新材的经营业绩呈现持续增长的态势。

各期,分别实现营收6.64亿元、7.17亿元及8.17亿元,综合毛利率分别为29.56%、38.51%和40.68%,均呈现上升趋势;扣非归母净利分别为2,683.66万元、9,601.14万元、1.42亿元,2023年同比增长257.76%,2024年增速稍放缓至47.6%,三年间大增4倍有余。

业绩高增长态势下,慧谷新材却给投资者打了一剂“预防针”。

慧谷新材表示,若未来出现宏观经济景气度不及预期、市场竞争加剧等风险,或公司新产品研发和产业化进展不及预期、市场开拓不利,则可能导致公司产品销量、销售价格下降,进而导致经营业绩下滑,甚至有可能出现发行上市当年,营业利润较上年下滑50%以上或发生亏损的情形。

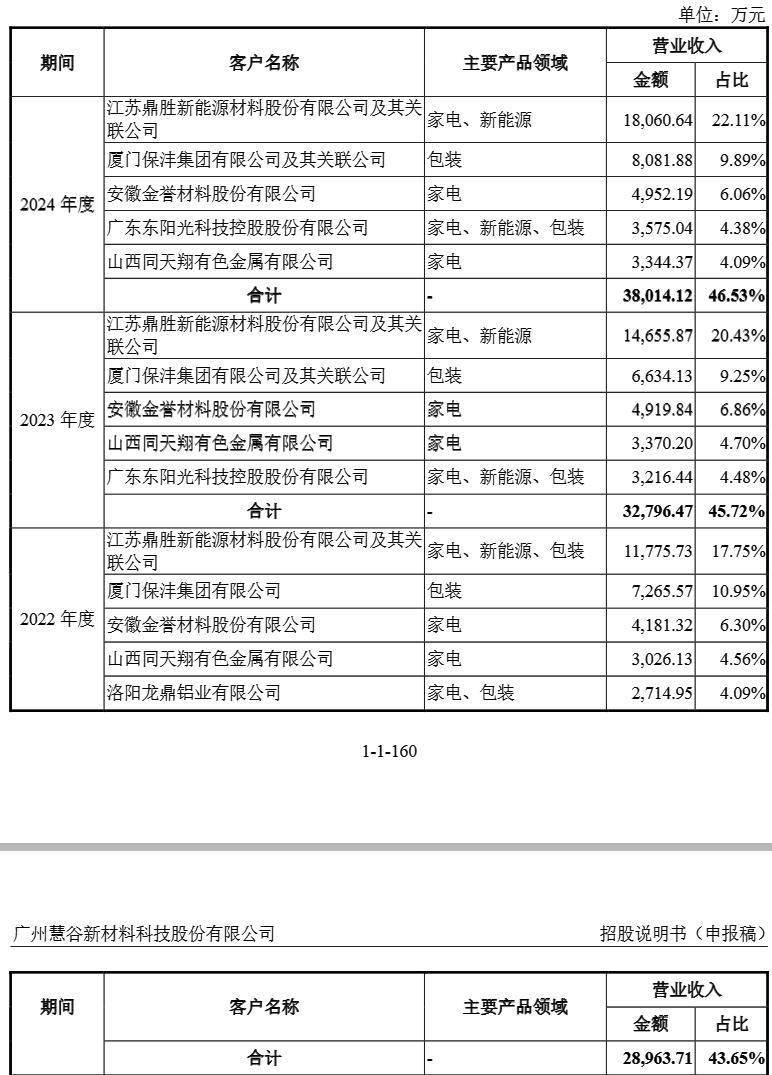

根据招股书,慧谷新材生产的功能性材料主要应用于家电、包装、新能源、电子等领域。

各期,慧谷新材的家电材料业务平均单价分别为9.64元/KG、9.15元/KG、8.93元/KG,销量分别为26,550.18吨、29,784.98吨、36,525.80吨;

包装材料业务平均单价分别为23.71元/KG、22.26元/KG、20.65元/KG,销量分别为11,141.86吨、12,044.45吨、14,364.62吨;

新能源材料业务平均单价分别为24.11元/KG、19.35元/KG、17.16元/KG,销量分别为1,428.35吨、3,693.33吨、4,945.21吨;

电子材料业务平均单价分别为76.35元/KG、93.9元/KG、83.03元/KG,销量分别为575.16吨、470.17吨、622.79吨。

从数据来看,慧谷新材四大销售领域的产品单价普遍呈逐年下滑趋势,而销量却有所增长,存在明显的“以价换量”经营特征。

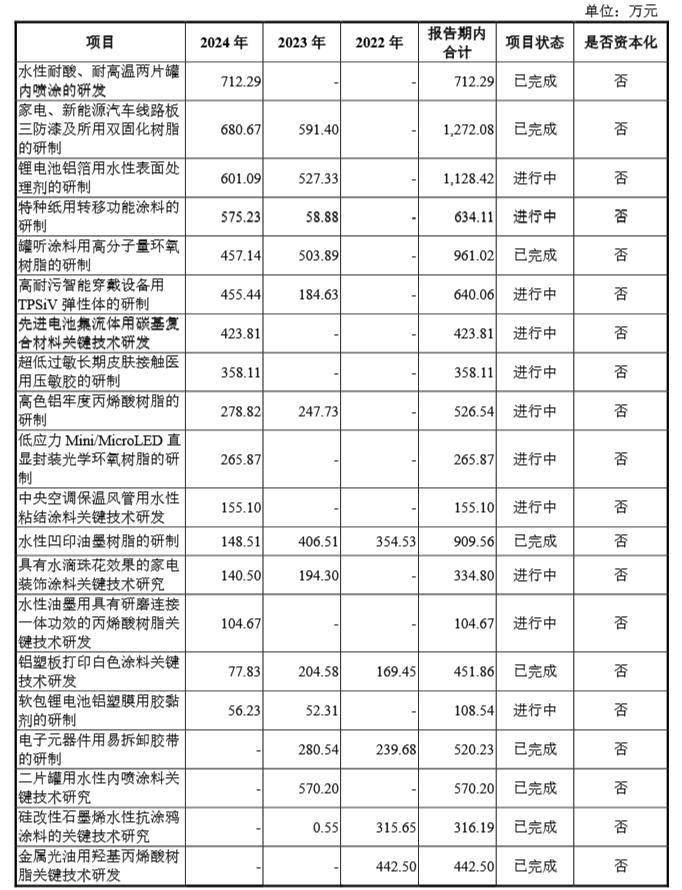

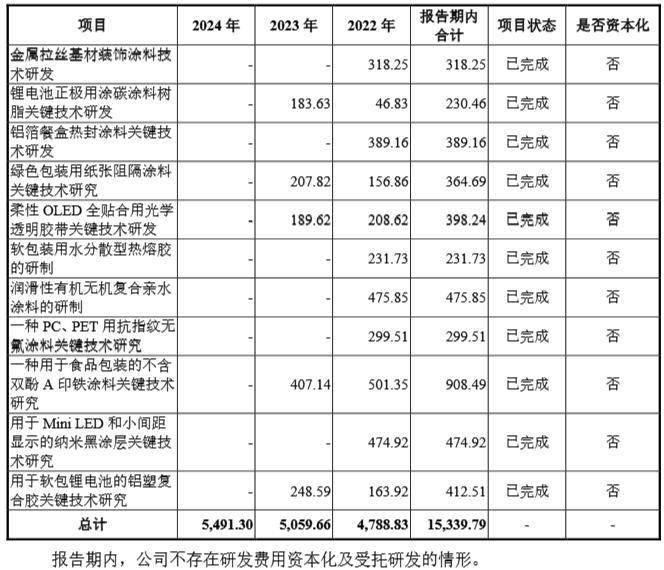

另外值得注意的是,与同行业可比公司的中位值相比,慧谷新材的研发费用率要略高一些,各期分别为7.22%、7.05%和6.72%,各期金额分别为4,788.83万元、5,059.66万元和5,491.30万元。

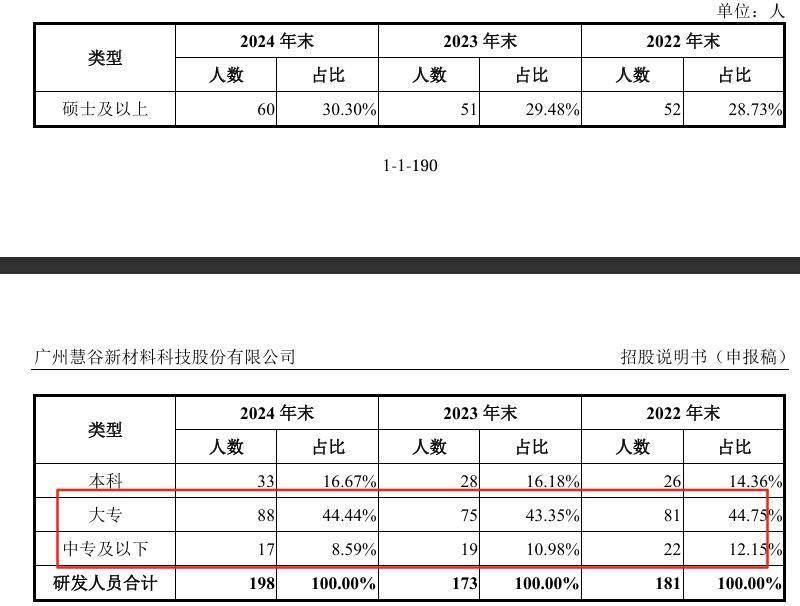

报告期各期末,公司研发人员数量分别为181人、173人和198人,占总人数的比例分别为26.70%、27.42%和28.49%。从公司研发人员学历构成来看,专科学历占比最多,各期约44%左右,其次是硕士及以上学历,占比约30%左右。

报告期内,慧谷新材披露31个研发项目,其中20个项目是已完成状态。