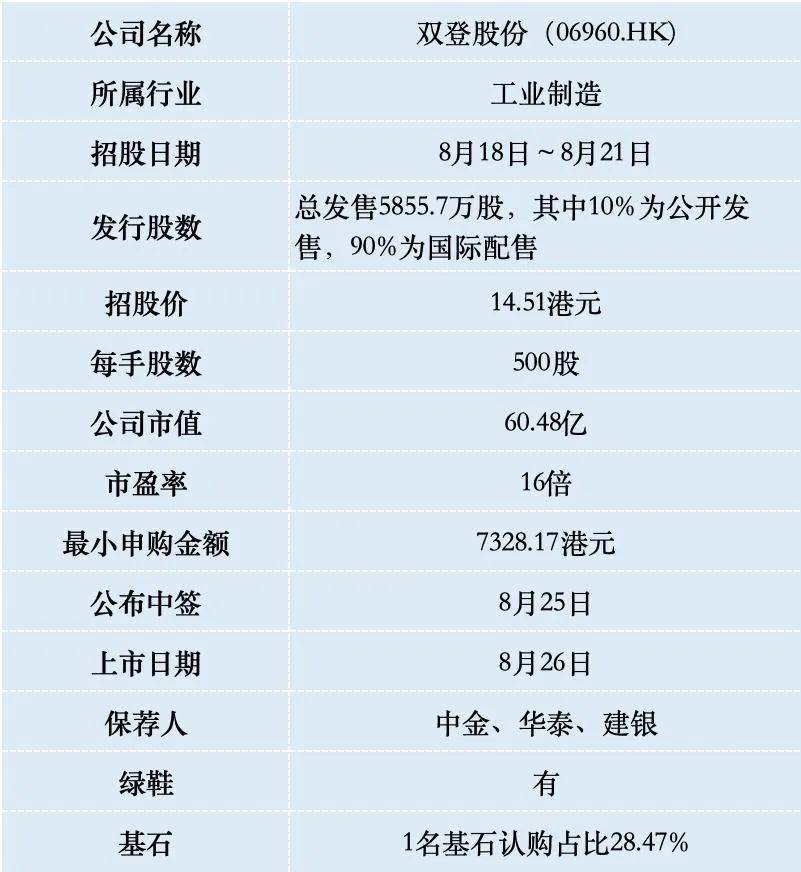

双登股份港股IPO,预估一手中签率1%,中签就是吃肉

以前还暗戳戳的搞套路回拨,自从港股IPO股份分配新规生效后,等于直接开作弊器,只分给散户10%,散户手里货少,庄家随便拉。好处是上市破发率降低,坏处是中不了签涨再多也和你没有关系。

一、招股信息

二、公司概况

双登股份来自江苏泰州,成立于2011年,公核心业务是为通信基站和数据中心提供储能电池及系统解决方案,战略定位为“连接+算力”——“连接”指向通信基站储能,“算力”则覆盖数据中心及智算中心储能。

于2024年按出货量计,双登股份在全球通信及数据中心储能电池市场以11.1%的市占率位居榜首;其中数据中心储能市场份额达16.1%(中国企业第一),通信基站储能占9.2%。

合作客户包括全球十大通信运营商中的5家、中国五大通信运营商(移动、联通、电信等)全部;覆盖中国80%头部自有数据中心(如阿里、京东)和90%头部第三方数据中心(如万国数据、秦淮数据)。前五大客户平均合作超10年,黏性极强。

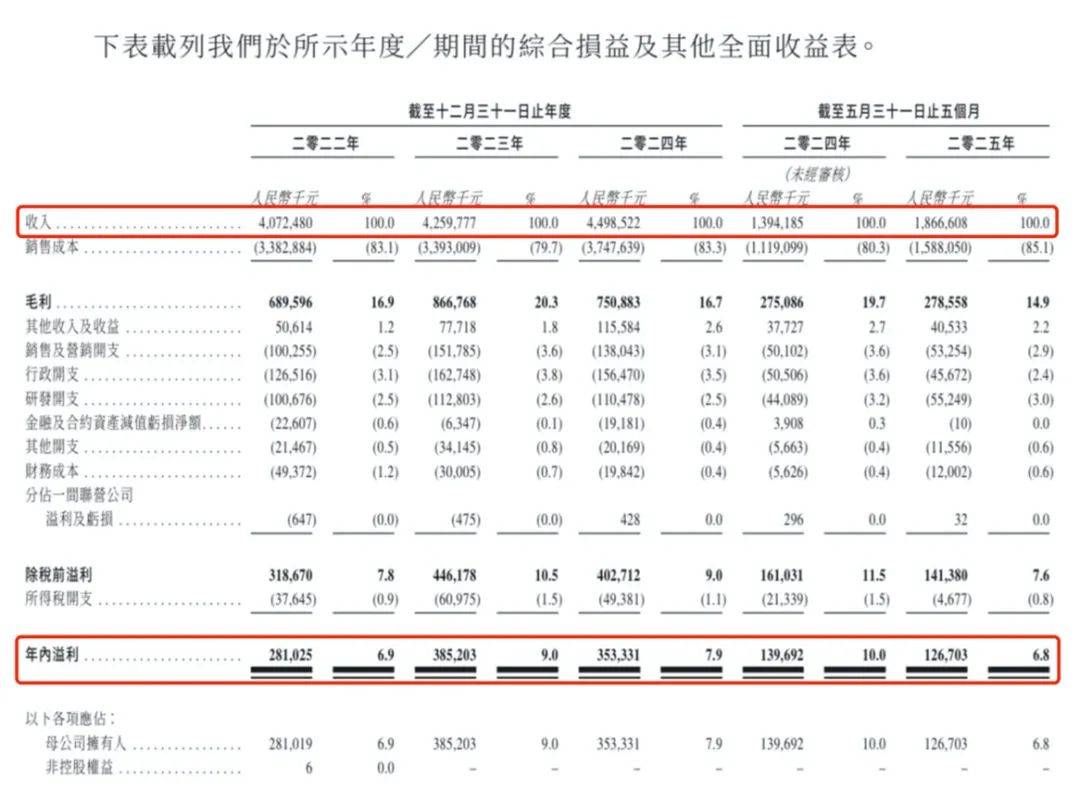

财务数据显示:双登股份近几年收入稳步增长,2022年~2024年营收分别为40.72亿元、42.60亿元、44.99亿元。

2025年前五个月营收达到18.67亿元,同比增长33.9%。这个增长主要得益于数据中心业务的爆发。今年前五个月,数据中心业务收入从去年同期的3.97亿元暴增近120%到8.73亿元,占总收入比重从28.4%跃升至46.7%,首次超过了通信基站业务。

不过净利润有些波动,2022年到2024年净利润分别为2.81亿元、3.85亿元、3.53亿元,2024年下滑主因研发投入加大,布局钠电、固态电池。2025年前五个月净利润约1.27亿元。

双登技术路线采取“铅酸+锂电+钠电”并行策略,匹配不同场景需求:

铅酸电池:瞬时放电性能强,成本低,是通信基站备用电源主流选择。

锂电池:用于数据中心削峰填谷,公司推出半固态液冷储能系统(6.25MWh),能量密度提升20%,寿命达20年。

钠电池:与清华合作突破低温技术,支持-40℃~60℃宽温域工作,解决高寒地区痛点,已获批量订单。

从行业发展前景上看,人工智能发展推动算力需求激增,单座AI数据中心年耗电量堪比10万户家庭。储能系统作为保障电力稳定的核心设施,需求呈指数级增长。

全球数据中心储能新增装机量预计从2024年16.5GWh增至2030年209.4GWh,年均复合增速高达52.7%。

政策红利,中国“东数西算”工程加速大型数据中心建设,2024年国内项目招标中,双登独家中标某头部互联网企业锂电项目,凸显技术认可度。

三、综合点评

双登股份虽然也是卖新能源电池的,但主要做的是通信基站和数据中心储能领域,与新能源汽车电池形成差异化竞争。宁德时代等动力电池企业专注提升能量密度,而双登在面向基建能源保障时,则聚焦于环境适应性。

在估值方面,动力电池龙头,A股宁德时代市值1.3万亿人民币,估值25倍;全球储能电池第二,A股亿纬锂能市值970亿人民币,估值24倍;户储及通信储能供应商,A股鹏辉能源市值140亿人民币,还在亏损中。

双登股份市值60.48亿港元,估值16倍,较A股同行折让20%–40%。这一折价部分反映短期盈利压力,但未充分定价其两项优势:

1. 数据中心储能龙头地位:16.1%的全球份额绑定头部客户,直接受益于AI算力基建浪潮。

2. 技术储备转化潜力:钠电池商业化落地后,有望打开北欧、高寒地区新市场,提升毛利率。

双登股份本次IPO发行股份占全部股份比例的14.05%,按招股价14.51港元算,募资约8.5亿,1名基石投资者锁定2.4亿,流通盘6.1亿港元。

四、预测中签率

双登股份招股首日孖展173倍,最终大概率会超购3000倍,甲乙组各5856手。按照20万人申购算,预估一手中签率1%,甲组乙组全部需要抽签。

双登IPO股份分配方式选择的机制B,公开发售比例固定10%,不管超购多少倍也不会回拨,散户分的货比银诺医药还少,打新卷出天际,甲组就现金打吧,不然最后没有中签就是贡献手续费。

参考上一只热门新股银诺医药,乙组有2.2万人认购,双登股份这次估计也差不多,乙组顶头槌也需要抽签,中签就是赚钱,看运气吧。

五、新股评级

这只票的评级是拿命干!(拿命干>满仓干>梭哈>偷鸡>放弃)

双登已经不是考虑打不打的问题,而是怎么才能中签的问题,港股打新越来越北交所化了。

。。。

好消息!

香港华侨银行卡只需身份证+港澳通行证/护照就可以在国内办理,不用存款,不用买理财,也不用去香港。

支持国内11个城市办理(上海、北京、深圳、广州、珠海、南京、重庆、济南、杭州、长沙、厦门、苏州),6~8周下卡。