科技相关ETF上周领涨,机构看好AI主线明确丨ETF基金周报

一、证券市场回顾

南财金融终端数据显示,上周(8月11日-8月15日,下同),上证综指周内上涨1.7%,收于3696.77点,最高3704.77点;深证成指周内上涨4.55%,收于11634.67点,最高11647.39点;创业板指周内上涨8.58%,收于2534.22点,最高2541.89点。在全球市场中,主要指数均上涨。纳斯达克综指上涨0.81%,道琼斯工业指数上涨1.74%,标普500上涨0.94%。亚太地区,恒生指数上涨1.65%,日经225指数上涨3.73%。

二、ETF市场表现1、股票型ETF整体市场表现

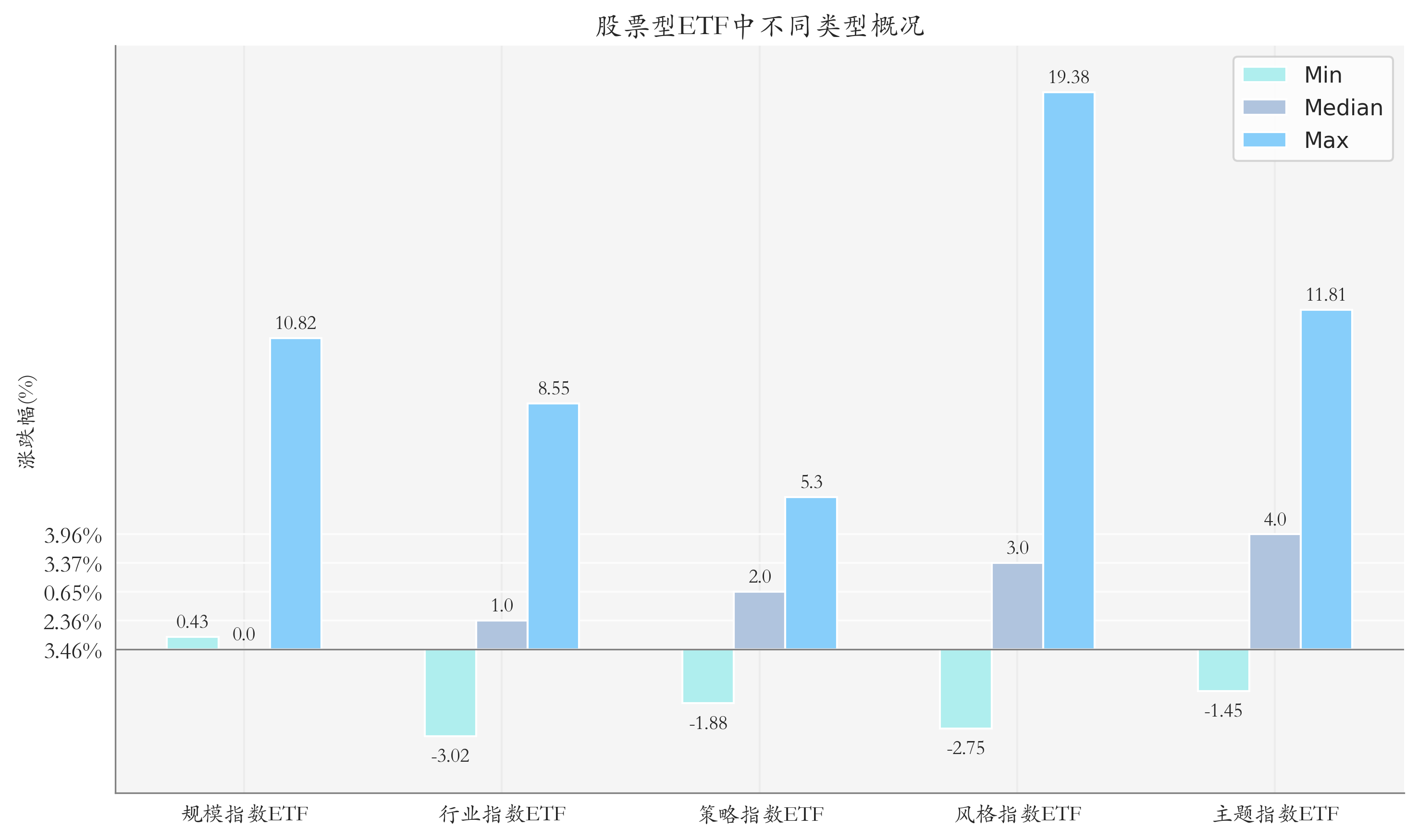

上周股票型ETF周度收益率中位数为3.38%%。其中按照不同分类,规模指数ETF中招商创业板大盘ETF周度收益率最高,为10.82%;行业指数ETF中华宝中证全指证券公司ETF周度收益率最高,为8.55%;策略指数ETF中华夏创业板低波价值ETF周度收益率最高,为5.3%;风格指数ETF中万家上证科创板成长ETF周度收益率最高,为19.38%;主题指数ETF中华夏中证金融科技主题ETF周度收益率最高,为11.81%。

2、股票型ETF涨跌幅排行

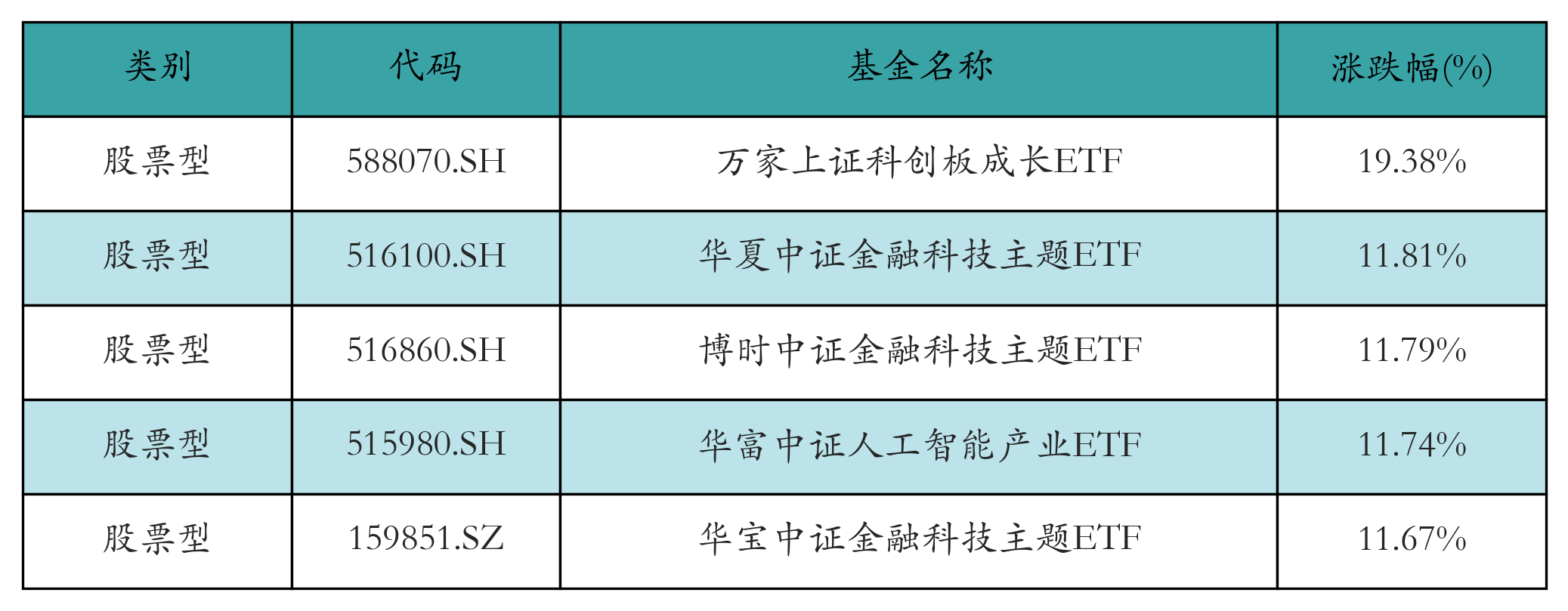

上周股票型ETF涨幅最高的5只ETF及其收益率分别为:万家上证科创板成长ETF(19.38%)、华夏中证金融科技主题ETF(11.81%)、博时中证金融科技主题ETF(11.79%)、华富中证人工智能产业ETF(11.74%)、华宝中证金融科技主题ETF(11.67%)。详情见下表:

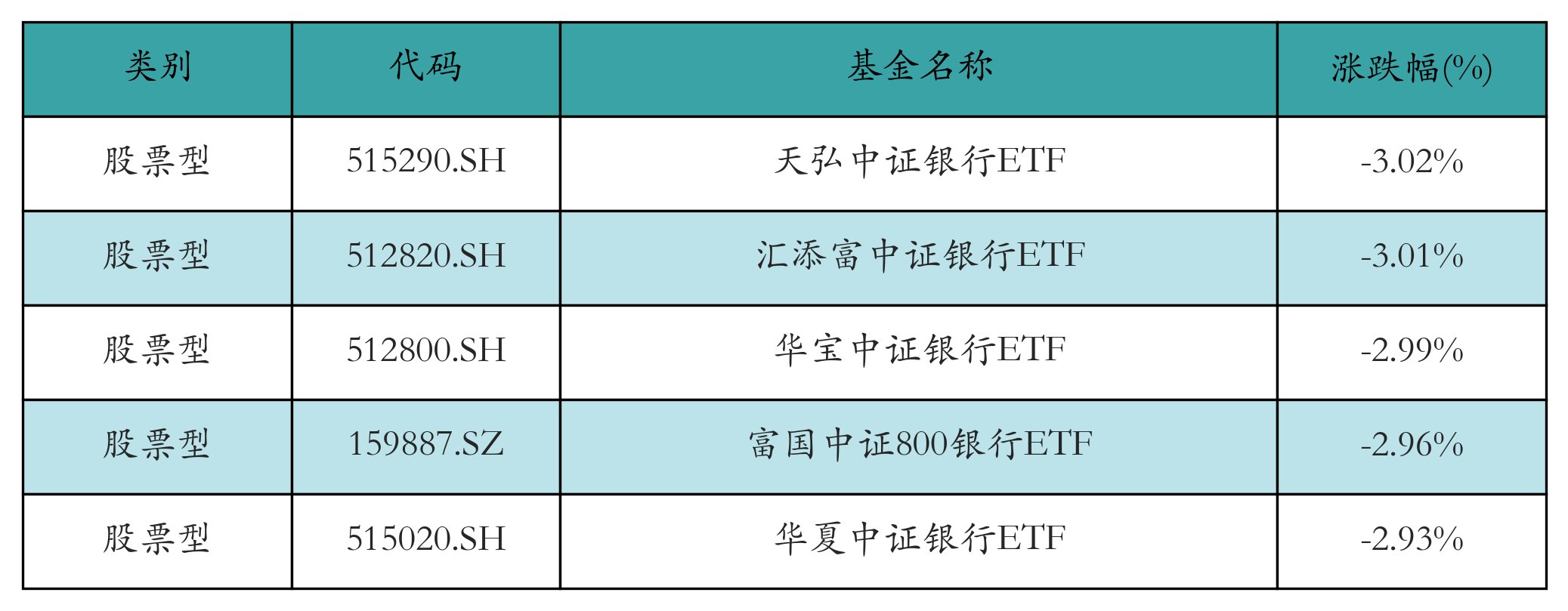

上周股票型ETF跌幅最大的5只ETF及其收益率分别为:天弘中证银行ETF(-3.02%)、汇添富中证银行ETF(-3.01%)、华宝中证银行ETF(-2.99%)、富国中证800银行ETF(-2.96%)、华夏中证银行ETF(-2.93%)。详情见下表:

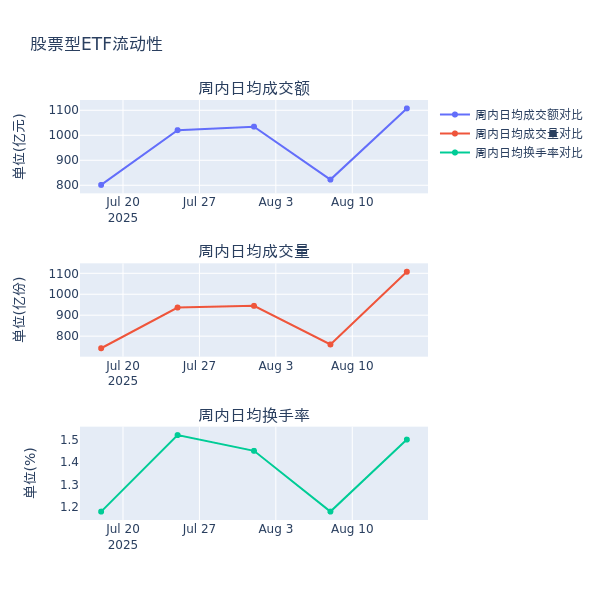

3、股票型ETF流动性

流动性方面,上周股票型ETF市场日均成交额增加34.6%,日均成交量增加45.6%,换手率增加0.32%。

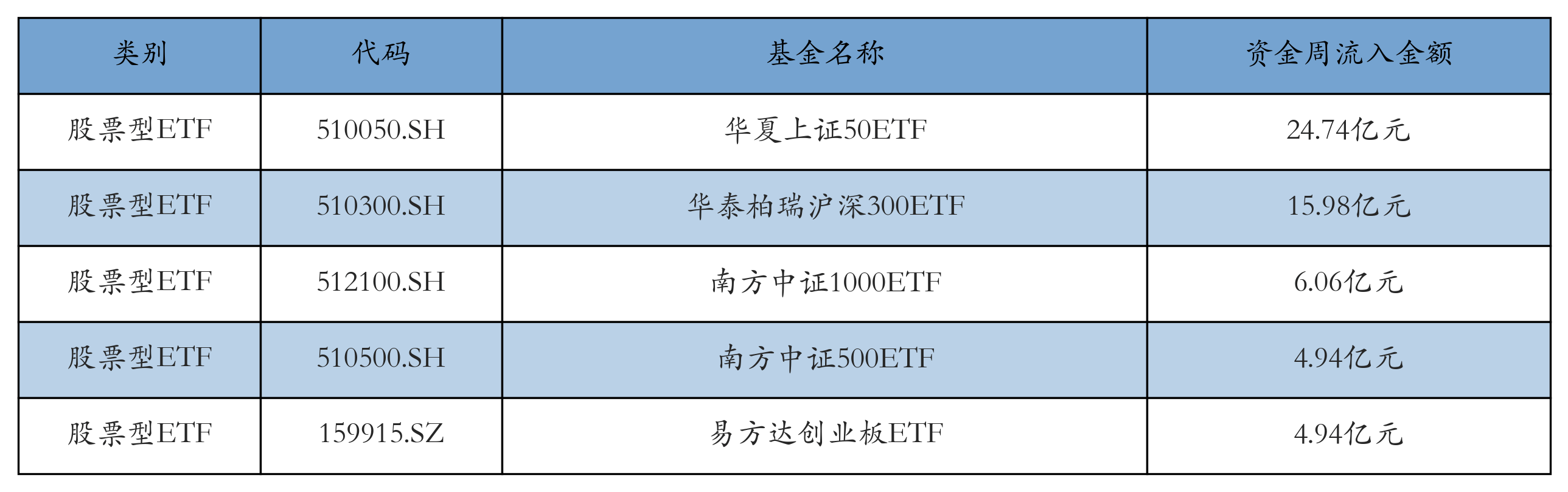

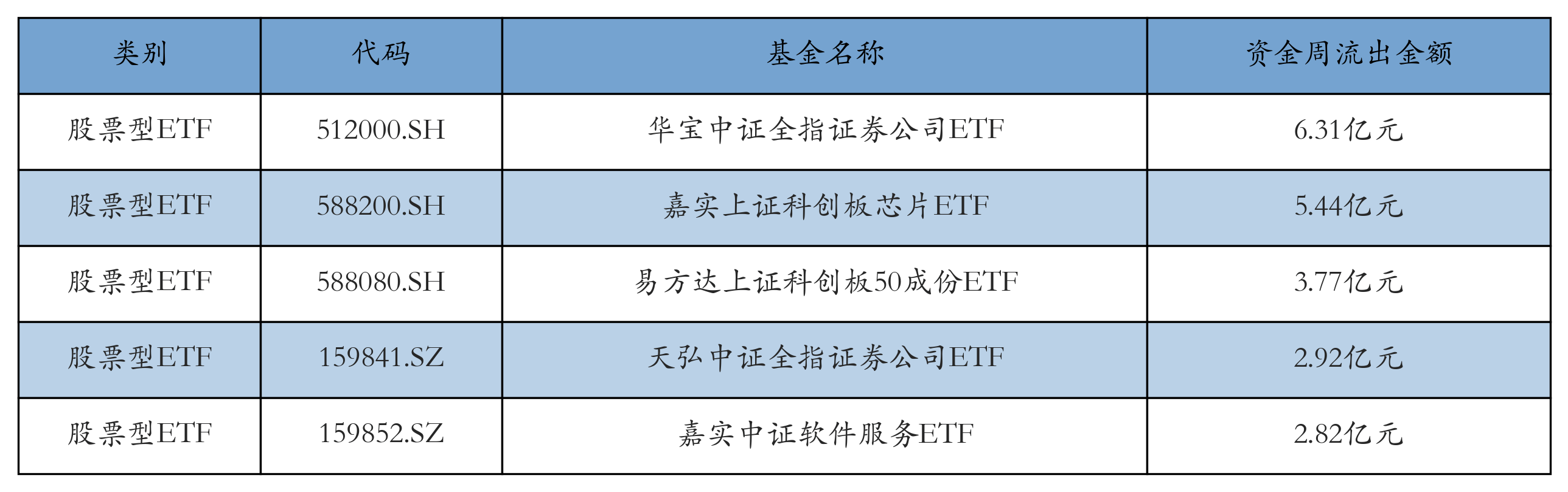

4、股票型ETF资金流向

上周股票型ETF资金流入最多的5只ETF及其流入金额分别为:华夏上证50ETF(流入24.74亿元)、华泰柏瑞沪深300ETF(流入15.98亿元)、南方中证1000ETF(流入6.06亿元)、南方中证500ETF(流入4.94亿元)、易方达创业板ETF(流入4.94亿元)。详情见下表:

上周股票型ETF资金流出最多的5只ETF及其流出金额分别为:华宝中证全指证券公司ETF(流出6.31亿元)、嘉实上证科创板芯片ETF(流出5.44亿元)、易方达上证科创板50成份ETF(流出3.77亿元)、天弘中证全指证券公司ETF(流出2.92亿元)、嘉实中证软件服务ETF(流出2.82亿元)。详情见下表:

三、ETF融资融券情况

上周股票型ETF融资余额由前一周的392.071亿元下降至389.604亿元,融券余量由前一周的22.897亿份下降至21.635亿份。其中周内融资买入额最高的ETF为华夏上证科创板50成份ETF,买入总额为9.52亿元;其中周内融券卖出量最高的ETF为天弘中证机器人ETF,卖出总量为0.05亿份。

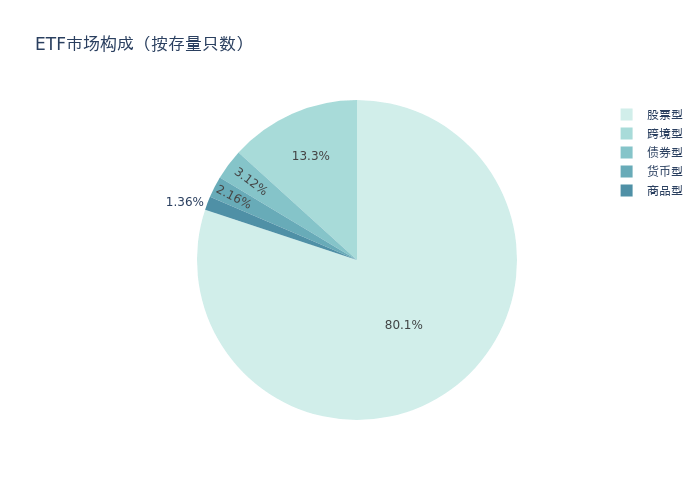

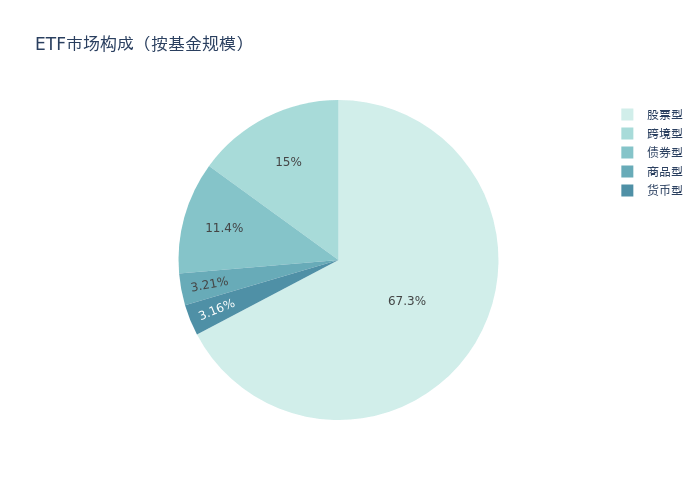

四、ETF存量市场情况

上周市场上存量ETF共计1251只,其中股票型ETF1002只,债券型ETF39只,货币型ETF27只,商品型ETF17只,跨境型ETF166只。

基金规模方面,上周ETF市场总规模达到47685.07亿元,较前一周增加1227.04亿元。其中,股票型ETF为32082.18亿元,债券型ETF为5414.03亿元,货币型ETF为1506.65亿元,商品型ETF为1529.58亿元,跨境型ETF为7152.63亿元。

上周股票型ETF的存量数量、规模分别占比整个ETF市场的80.1%、67.3%,股票型ETF为ETF市场上规模最大的种类。聚焦股票型ETF,总规模较前一周增加844.86亿元。其中按照不同分类,规模指数中华泰柏瑞沪深300ETF周度基金规模增幅最高,为112.29亿元;行业指数中国泰中证全指证券公司ETF周度基金规模增幅最高,为17.95亿元;策略指数中嘉实国证自由现金流ETF周度基金规模增幅最高,为3.97亿元;风格指数中博时国证大盘价值ETF周度基金规模增幅最高,为3.28亿元;主题指数中国泰中证全指通信设备ETF周度基金规模增幅最高,为13.64亿元。

五、ETF发行与成立

上周无新ETF发行;有6只新ETF成立,为:博时创业板综合ETF、华安恒生港股通科技主题ETF、鹏华上证科创板人工智能ETF、易方达创业板50ETF、南方中证通用航空主题ETF、嘉实恒生消费ETF。

六、机构观点1、西部证券:AI主线明确,算力景气延续与应用加速落地

西部证券指出,AI主线明确,建议继续关注AI算力国内链的科技自主以及海外链的持续景气,关注AI服务器电源产业的投资机会,维持对于下半年AI应用商业化提速的判断及国内AI应用软件公司的推荐,关注果链投资机会。我们强调,AI应用的产业趋势没有变化,任何新生产业在渗透率快速提升的初期,往往对应股价斜率较好的阶段,而AI应用正处于这一时期。我们维持对于下半年AI应用商业化提速的判断,关注国内AI应用公司。

2、光大证券:短期预期差驱动下,下半年市场或冲击新高

光大证券认为,短期预期差驱动下,下半年市场或冲击新高。展望下半年,市场仍存在一些预期差,如短期基本面改善的持续性、资金持续流入及新兴产业发展带来的机遇等。因此我们认为,下半年市场将开启下一阶段上涨行情。行业层面,短期关注前期滞涨方向和中报业绩有望改善的方向,长期关注消费、科技自立以及红利三条主线。前期滞涨方向包括机械设备、电力设备等行业,中报业绩有望改善的方向包括钢铁、建筑材料、通信、电子、轻工制造等行业。消费主线关注政策补贴、服务与新消费方向;科技主线关注AI、机器人、半导体、军工等方向;红利主线关注部分高质量的红利个股。