300增强ETF大跌2.13%点评

7月31日,A股三大指数集体收跌,截至收盘,上证指数跌1.18%,深成指跌1.73%,创业板指跌1.66%。全市场成交额1.96万亿元,较上个交易日放量908亿。

300增强ETF(561300)收跌2.13%。

""

下跌原因分析

月末处置效应+人民币贬值+英伟达约谈

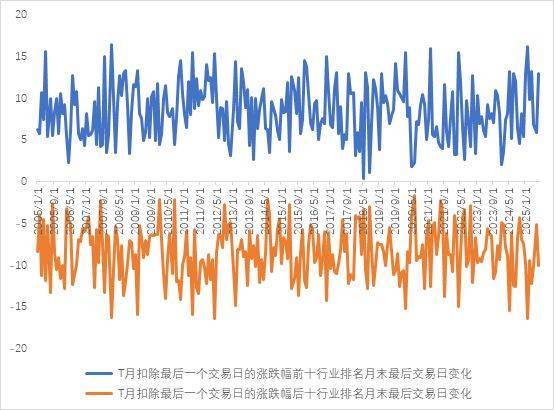

今日大盘整体收跌,主要下跌板块集中在钢铁(-4.08%)、有色金属(-3.19%)、房地产(-3.14%)、煤炭(-2.72%)等本月受益于“反内卷”主题的周期类行业。若拉长观察,这一现象背后是A股市场长期存在的一类结构性规律——月末最后一个交易日的“处置效应”。所谓“处置效应”,指的是在月末最后一个交易日,前期涨幅较大的板块月末普遍走弱,其背后可能源于部分低频交易策略在月末集中调仓,进而引发的资金拥挤与短期踩踏。为验证这一结构性特征,我们对28个中信一级行业自2004年12月31日至2025年7月31日的历史数据进行了统计分析。具体方法为:

计算每个月T月最后一个交易日在行业层面的涨跌幅排名;

同时计算T月扣除最后一个交易日后(即T-1月最后一个交易日至T月倒数第二个交易日)的累计涨跌幅在行业层面的排名;

进一步,比较两者在截面上的排名变化,衡量涨跌排名的“回吐”或“修复”效应。

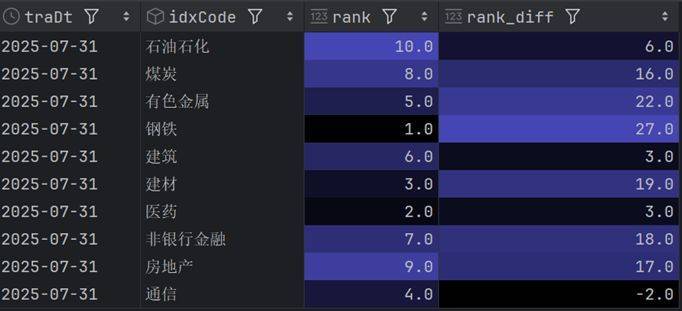

结果显示:每个月前期涨幅排名前十的行业,在最后一个交易日的排名平均下降8位,即由原本的1–10位区间,滑落至9–18位之间;相反,前期跌幅居后的行业,其排名则平均上升9位,由原本的19–28位区间,提升至10–19位之间,从时间序列上可以看出,这一规律基本一直存在。这一规律揭示出,月末交易往往伴随“获利了结”与“回补低位”两类行为交织,呈现出典型的结构性调整特征。最后以本月为例,可以看到前期涨跌幅排名前十的行业排名平均下滑13名,其中钢铁从1→27,房地产从9→17,建材从3→19。

数据来源:wind

数据来源:wind

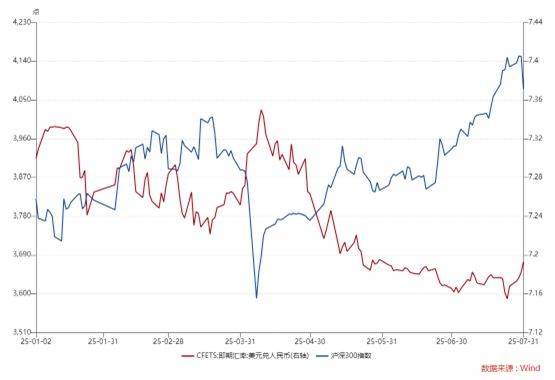

另一方面,最近一周人民币汇率走弱,在A股经历前期大幅上涨之后,一定程度上加剧了市场的回调压力。

午后,早盘涨幅较高的通信行业出现显著回调,中信通信指数从上午收涨2.55%,到全天收涨0.02%,类似的走势还发生在整个TMT和AI产业链,主要原因是网信中国在中午公布于2025年7月31日约谈了英伟达公司,要求英伟达公司就对华销售的H20算力芯片漏洞后门安全风险问题进行说明并提交相关证明材料,导致相关板块情绪有所退潮。

后市展望

绝对收益层面或有调整,结构上仍有机会。

A股在经历月线三连阳及连续突破关键筹码密集区后,短期内回调可能持续,主要源于两方面因素:一是人民币持续贬值,对市场风险偏好构成压制;二是前期涨幅较大的板块存在阶段性的资金获利回吐需求。然而,我们认为此次调整空间有限,主要基于以下判断:

首先,从趋势层面看,代表A股整体的wind全A指数已显著突破去年10月8日的前高,市场整体赚钱效应明显增强,市场情绪与结构均已进入新阶段。其次,本轮上涨主线集中在低估值板块,估值安全垫较强,具备较强的抗回调能力,短期调整更可能是上涨过程中的技术性修复,而非趋势逆转。回调反而提供了较好的布局窗口。

结构方面,自7月以来,成长风格已占据相对优势。展望后市,我们认为前期表现相对滞后的TMT产业链以及军工板块短期有望在接下来的轮动中获得补涨机会,成为新的结构性亮点。其中通信有望受益于美股超预期半年报以及AI产业链高景气、游戏有望受益于暑假游戏大版本更新,高频流水持续改善,军工则是国庆阅兵在即,阅兵超额行情有望重现。建议投资者关注通信ETF(515880)、军工ETF(512660)、游戏ETF(516010)。

风险提示

本速评已力求报告内容的客观、公正,但对这些信息的准确性和完整性不作任何保证,文中的观点、结论和建议仅供参考,相关观点不代表任何投资建议或承诺。行业或板块短期涨跌幅列示仅作为市场行情分析的辅助材料,仅供参考,不构成投资建议或承诺。文中涉及个股仅用于行业表现说明,非个股推荐

我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。基金有风险,购买过程中应选择与自己风险识别能力和承受能力相匹配的基金,投资需谨慎。

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

每日经济新闻