视涯科技IPO前研发减员,顾铁从老东家挖人

文/瑞财经 孙肃博

如今,顾铁再度出击,由其实际控制的 视涯科技股份有限公司(以下称“视涯科技”)已完成上市辅导,正式向上交所递交IPO申请。

值得注意的是,视涯科技的上市辅导工作完成报告引发了业内热议—— 在最后的辅导人员签名环节,有多达33人签名。

据了解,这一特殊安排或源于券商合并背景—— 最初由海通证券单独负责的辅导工作,在国泰君安与海通证券筹划合并后,演变为“国泰海通”团队。

“如此庞大的辅导团队在业内实属罕见。”某头部券商资深投行人士分析指出,“这可能与券商合并后的人员安置有关。视涯科技作为中小规模企业,其业务体量显然不需要如此庞大的服务团队。”

尽管视涯科技已跻身合肥独角兽企业行列,估值突破百亿元,但招股书显示, 2022年-2024年(报告期),公司持续亏损,三年累计亏损近8亿元。

01

美籍华人二次造富,递表前两家兄弟公司达成合作

顾铁,英文名TIEER GU, 1968年生于东北,已加入美国国籍。

90年代初,从复旦大学物理系毕业后,顾铁继续远赴美国求学,于1994年在宾夕法尼亚州立大学获得了工程博士学位。

据视涯科技招股书称,顾铁曾参与美国第一条2代TFT-LCD生产线的组建,并领导了世界第一台胸腔数字X光机的研发与制造。

学成归国,顾铁先是在光学影像系统公司历任了研发工程师、工程部经理,后又历任通用公司医疗系统和珀金埃尔默的项目经理、运营经理、产品工程部总监。

2006年,顾铁跳槽到了深天马(000050.SZ)的上海分公司任董事、总经理。在天马工作期间,他成功组建、收购了多个TFT-LCD 及LTPS-LCD 工厂,带领天马成长为了全球中小尺寸显示领先企业。

2011年3月,也就是在天马工作的第五年,顾铁与曾在TCL旗下从事医疗放射技术的子公司任副董事长的曹红光、蓝韵公司研发总监杨伟振以及自己曾在天马的同事邱承彬共同创办了奕瑞科技,业务方面主攻数字化X线探测器的研发、生产、销售与服务。

不过,顾铁当时采取了“骑驴找马”的策略—— 在保留天马职务的同时开展创业,直至自己的公司成立三年后才正式从天马离职。

而创业初期,奕瑞科技还与深天马保持着密切的产业协同。奕瑞科技招股书显示, 2017-2018年间,深天马作为公司核心供应商,提供了关键原材料TFT SENSOR。

随着上市进程推进,奕瑞科技主动优化供应链结构,2019年通过引入友达光电等新供应商,将深天马采购占比降至16.42%,既维持了业务连续性,又增强了供应链独立性。

2020年9月18日,奕瑞科技正式在科创板上市。用了六年的时间,顾铁将自己的第一个创业作品送上了资本市场。

上市前,顾铁与曹红光、杨伟振、邱承彬达成了一致行动协议,若内部表决中无法形成2/3以上的多数方立场及意见,各方应以顾铁的意见为各方统一的立场及意见。彼时,四人合计间接持有奕瑞科技的权益比例为47.21%,合计持有的表决权比例为54.51%,为公司共同实控人。

奕瑞科技上市三年后,顾铁、曹红光、杨伟振、邱承彬的一致行动协议到期,各方一致决定不再续签新的协议, 奕瑞科技彻底成为了顾铁一人实控的公司,持有公司表决权比例为25.31%。

在巩固奕瑞科技控制权的同时,顾铁也正同步推进着视涯科技的快速发展。 截至2023年底,公司不仅获得了多家投资机构的融资,同时还正式成为了苹果HMD头显VisionProOLEDoS显示屏的一供供应商。

“奕瑞主攻医疗影像,视涯专注显示技术,看似不同赛道,但底层都是硅基CMOS技术。”有业内人士曾分析,“这种技术协同让两家公司可以共享研发成果、生产经验以及重要客户。”

就在视涯科技刚刚接获苹果大单不久,有投资者向奕瑞科技董秘发出提问,“作为视涯科技的兄弟企业,奕瑞科技在硅基OLED产线中是否也有参与机会?”但 奕瑞科技方面当时回应称,“公司与视涯科技并未合作”。

而就在视涯科技此次递表前,两家兄弟公司却上演了“老友记”。

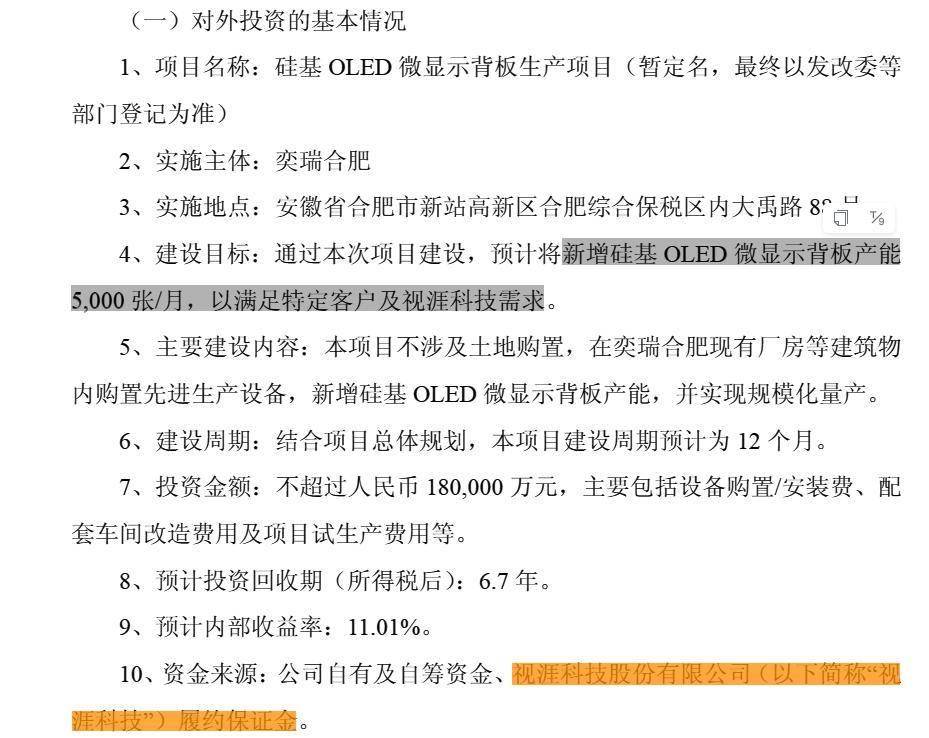

2024年5月24日,奕瑞科技公告宣布,将投资不超过18亿元在合肥工厂建设硅基OLED微显示背板生产项目。公告中一个细节尤其引人注目:项目建成目标是“预计新增硅基OLED微显示背板产能5,000张/月, 以满足特定客户及视涯科技需求”,投资资金来源则包括 “视涯科技履约保证金”。

视涯科技在招股书中也提到,公司已与战略客户达成关键合作意向,有望在2026年及未来数年内实现每年数百万量级硅基OLED微型显示屏交付。 未来,公司将向奕瑞科技采购硅基OLED微显示屏所需的晶圆背板。因此,公司已同步与奕瑞科技签署协议,要求奕瑞科技保障战略客户所需数量的晶圆背板产能。

瑞财经《预审IPO》注意到,与奕瑞科技一样,视涯科技也和深天马有些许关联。 在视涯科技的董、监、高及公司核心技术人员团队中,有多人曾就职于深天马或其旗下公司。

其中,视涯科技董事、总经理、首席技术官、核心技术人员曾章和 曾任上海天马研发经理、厦门天马研发总监及深天马研发中心负责人、分管集团研发中心副总裁;视涯科技董事、副总经理、核心技术人员孔杰, 曾任深天马工艺技术总监兼OLED G5.5工厂长;视涯科技监事会主席马骏, 曾任深天马及其下属公司技术开发部经理、副总工程师、研发中心总监、助理总经理等职务;视涯科技人力行政及公共事务总监、高级总监、副总裁、监事王贺强, 曾任武汉天马人力资源及行政部高级经理;视涯科技财务负责人汪丽娟, 曾任上海天马管理会计经理;视涯科技PI&YE分中心高级总监张振松, 曾任深天马旗下子公司的主任工程师;视涯科技面板设计部总监罗丽媛, 曾任深天马及其下属公司资深工程师、项目管理部部门经理等职务。

02

同学代持未签署书面协议,递表前清理代持

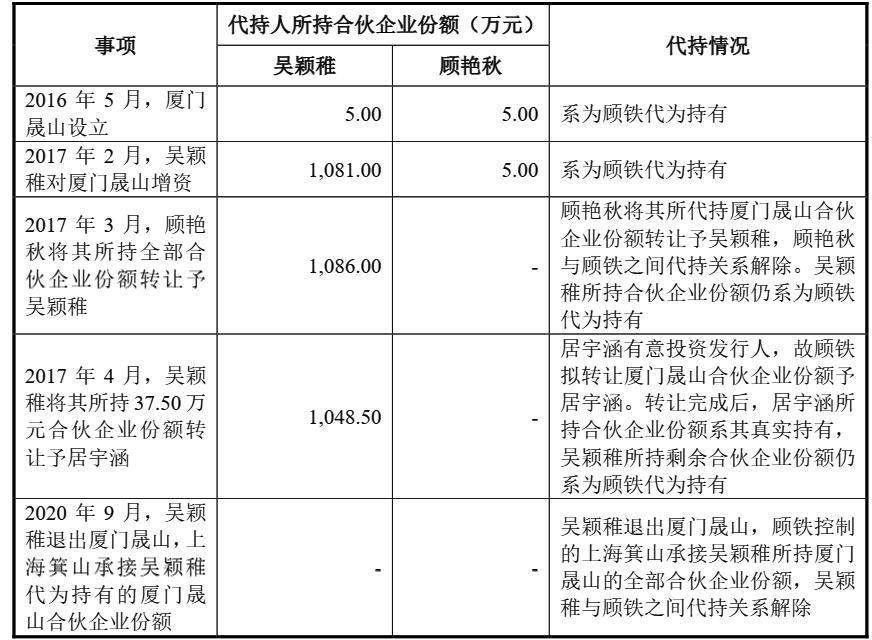

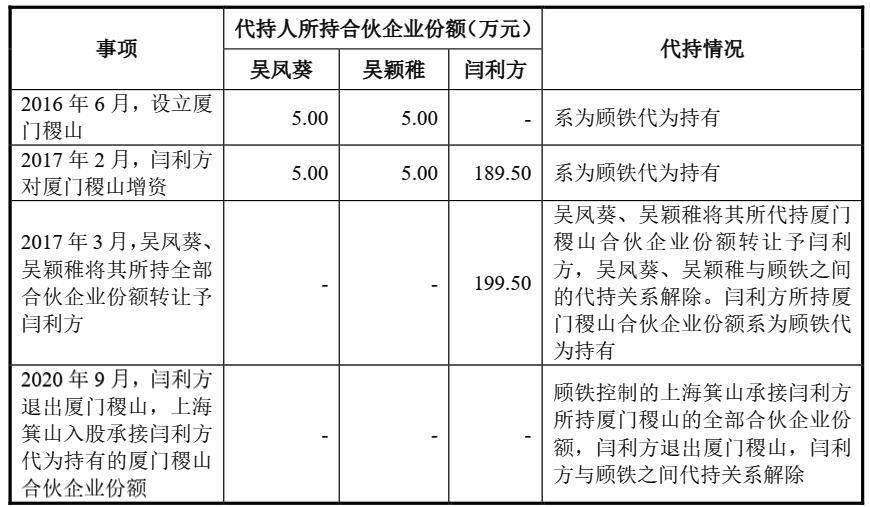

2016年,在奕瑞科技筹备上市阶段,视涯科技被正式成立,初始股东为厦门晟山投资合伙企业(有限合伙)(以下称“厦门晟山”)及厦门稷山投资合伙企业(有限合伙)(以下称“厦门稷山”),但 实际两家合伙企业均是为顾铁代为持有股份。

按视涯科技于招股书中的说法,“厦门晟山、厦门稷山分别设立于2016年5月、2016年6月,系视涯有限2016年9月设立时的出资平台。 顾铁为外籍自然人,彼时其直接以自己名义持股在工商登记程序上较为繁琐,故由其近亲属(父亲吴凤葵、母亲顾艳秋、配偶闫利方及妹妹吴颖稚)代持其合伙企业份额。

有意思的是,顾铁与厦门晟山、厦门稷山之间的代持关系解除时间为2020年9月, 也就是奕瑞科技上市前后。

除了与父母、妹妹之间曾发生过代持,顾铁还 委托过自己的朋友代持股份。

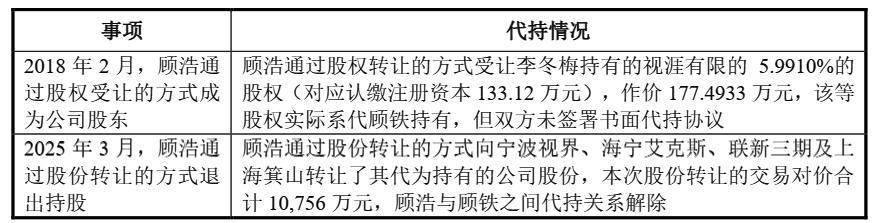

2018年初,视涯科技股东李冬梅因个人资金周转需求,拟出售所持公司5.991%的股权变现,顾铁以177.49万元受让了其股权。而鉴于外籍身份,顾铁委托同学顾浩代持相应股权。 值得注意的是,顾铁、顾浩并未签署书面代持协议。

直到此次递表前,2025年3月,顾浩才通过股份转让的方式向宁波视界、海宁艾克斯、联新三期及上海箕山转让了其代顾铁持有的公司股份。此次股份转让的交易对价合计约1.08亿元,顾浩与顾铁之间代持关系正式解除。

03

估值超百亿元,美团王兴浮出

自成立以后,视涯科技获得了多方资本的助力。

根据天眼查, 2018年9月,视涯科技获得了来自宇杉资本、联新资本、易科汇资本的天使轮融资。

随后于2019年11月、2020年3月、2020年5月、2021年8月相继进行了四轮融资,投资者阵容既有 合肥产投集团、合肥产业引导基金、合肥创新投资、浦东科创、山东铁发资本等国资背景机构,也包括 招银国际资本、中金资本、华金资本、火眼投资、科宇盛达基金、FutureX天际资本等专业投资机构。

此外,在众多投资者背后,还有 小米集团、精测电子、激智科技、大疆创新等大咖公司的身影。

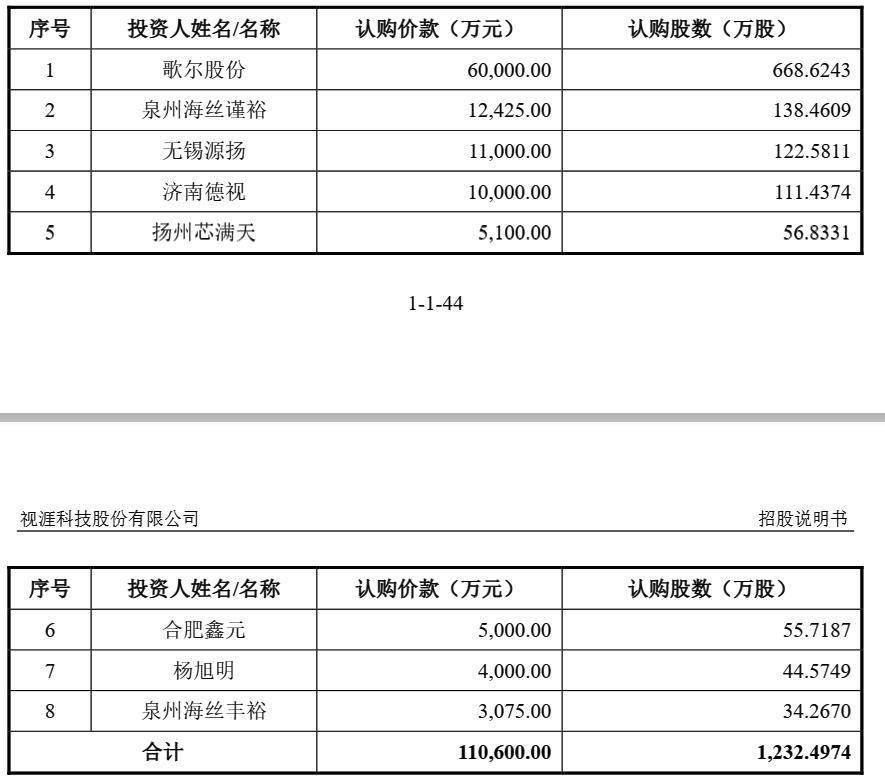

2023年3月,视涯科技进行了递表前的最后一轮外部融资, 歌尔股份(002241.SZ)、泉州海丝谨裕、泉州海丝丰裕、扬州芯满天、杨旭明、济南德视、合肥鑫元及无锡源扬合计以11.06亿元认购了1,232.4974万股新增股份。 此次增资完成后,视涯科技的估值约为111.06亿元。

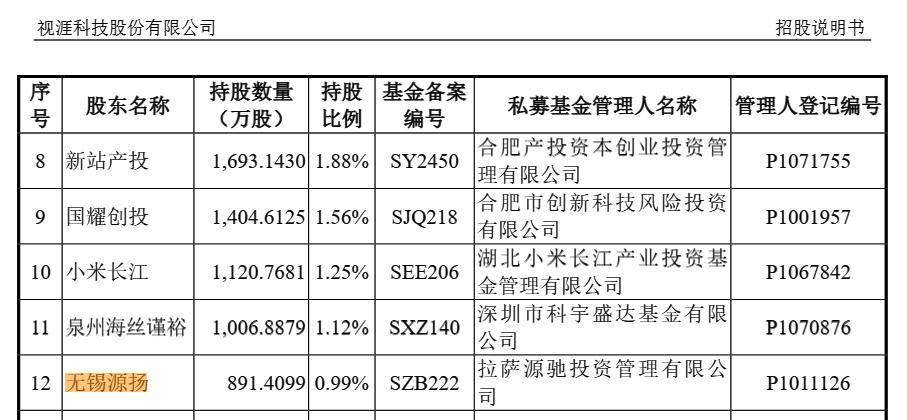

值得一提的是,招股书显示,无锡源扬的基金管理人为拉萨源驰投资管理有限公司(以下称“源驰投资”),在其背后,瑞财经《预审IPO》发现了 美团创始人、执行董事、首席执行官和董事长王兴及源码资本创始合伙人曹毅的身影。

据了解,曹毅毕业于清华大学计算机专业,创立源码资本前,曾在红杉资本、策源创投等领先投资机构锤炼,一手操刀了美团、字节、掌上理财、一亩田等知名项目。

业内相传,曹毅与王兴私交甚笃,两人的友谊可以追溯到曹毅2004年-2006年在策源创投实习期间。2006年,曹毅和当时的老板去探访刚刚起步的校内网,因此和王兴成为了朋友。据媒体报道,曹毅当初离开红杉创建新基金时,第一个找的人就是王兴。

截至递表前,无锡源扬持有视涯科技0.99%的股份, 若视涯科技顺利上市,其持股比例将被稀释为0.89%,价值约为1.79亿元,较入股价格浮盈约六成。

04

同股不同权,与歌尔股份、精测电子关联交易

其中,结合特别表决权的设置安排,上海箕山通过直接持股部分在视涯科技股东会拥有54.35%表决权,可对视涯科技股东会决议构成重大影响,为公司控股股东。

厦门晟山、上海凯山、厦门稷山、合肥新澜河、合肥新淳河、合肥新沁河、合肥新瀚河、合肥新沃河及合肥新沛河的执行事务合伙人均由控股股东上海箕山控制的上海奕山担任,系视涯科技控股股东的一致行动人。

顾铁通过上海箕山及其控制主体可合计控制视涯科技29.36%的股份,结合特别表决权的设置安排, 本次发行前,顾铁通过上海箕山合计控制表决权比例为61.79%,为视涯科技的实际控制人。

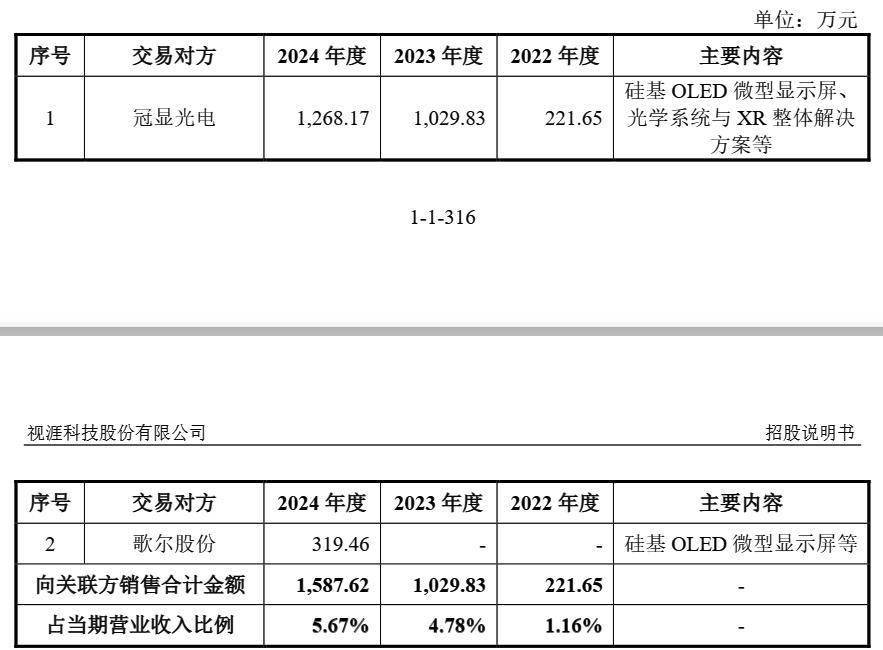

值得注意的是,瑞财经《预审IPO》穿透招股书后发现,精测电子、歌尔股份与视涯科技之间不仅仅是简单的股权投资关系, 两家投资方还是视涯科技的供应商,歌尔股份同时还是视涯科技的客户。

2022、2023年及2024年(以下称“报告期”),视涯科技向精测电子 采购蒸镀机配套设备、量测设备、模组测试设备,各期采购额分别为 2,067.4万元、376.18万元及3,849.53万元。

2024年,视涯科技向歌尔股 份销售硅基OLED微型显示屏等产品,销售金额为319.46万元。同期,视涯科技 委托歌尔股份进行部分产线的开发,发生采购金额133.82万元。

另据瑞财经《预审IPO》发现, 视涯科技曾与歌尔股份控股子公司歌尔光学科技有限公司(以下称“歌尔光学”)等作为联合申报主体,共同申请政府补助项目。

2024年,在收到政府补助资金后,视涯科技依据相关约定,在留存自身应得份额后向歌尔光学完成了代收代付政府补助款项的工作,该笔款项总计650万元。

05

三年斥资8亿搞研发,2024年研发减员34人

在招股书的风险提示中,视涯科技提到, 公司存在政府补助政策不能持续的风险。

报告期各期,视涯科技计入其他收益的政府补助金额分别为 2,853.93万元、2,929.81万元和2,499.09万元,占营业收入的比例分别为 14.99%、13.60%和8.92%。

视涯科技表示,若未来政府补助政策环境变化或公司不再符合相关认定支持条件,公司获得的政府补助规模或将缩减甚至取消,将对公司盈利能力产生不利影响。

瑞财经《预审IPO》注意到, 报告期各期,视涯科技均处于亏损状态,扣非归母净亏损金额分别为2.79亿元、3.64亿元、3.08亿元, 三年累计亏损达9.51亿元。

据了解,大手笔的研发投入或是造成视涯科技亏损的原因之一。报告期各期,视涯科技的研发费用分别为 2.37亿元、2.87亿元及2.69亿元,三年累计研发费用7.93亿元,占最近三年累计营业收入的比例为115.61%, 最近三年研发费用复合增长率为6.46%。

报告期内,视涯科技的研发费用主要由研发人员职工薪酬、耗用材料、折旧摊销和燃料动力费构成,上述四项费用合计占当期研发费用的比例超过90%。 其中,研发人员职工薪酬各期占比最高,均在50%左右。

不过, 视涯科技2024年的研发人员职工薪酬较上年同比减少了9.7%。截至2024年末,视涯科技研发人员数量213人,占比29.79%。而2023年末,研发人员数量247人,占比31.42%。

值得注意的是,报告期各期,视涯科技的营收分别为 1.9亿元、2.15亿元、2.8亿元,各期研发费用率分别为 124.48%、133.35%和95.93%,显著高于其在招股书列举出的同行可比公司京东方。

对此,视涯科技解释称,公司所处硅基OLED行业正经历前瞻性投入阶段,公司目前的核心任务是通过持续大额的研发投入,形成领先的产品性能和工艺技术优势,对行业后进者保持足够的技术壁垒和先发优势。因此,报告期内,公司的研发费用率维持在较高水平。

视涯科技也坦言,若研发项目产业化不及预期甚至未能产业化,则可能影响公司的盈利能力及后续研发项目的开展。

根据招股书,报告期各期,视涯科技硅基OLED微显示屏的产销率分别 89.70%、91.03%、104.95%。而同期,单块硅基OLED微显示屏的平均价格为 193.83元/块、185.00元/块、183.41元/块,单价逐年有所下降。

产销率上升,单价却下降,这反映出视涯科技可能正采取“以价换量”策略,通过主动调低产品价格来加速产能消化和市场渗透。

尽管仍处亏损阶段,但视涯科技仍手握充足现金储备,截至2024年12月31日的现金流状况相对保持稳健, 短期借款全部还清,一年内到期的长期借款及应付利息为5,810.46万元,现金及现金等价物余额约为2.79亿元。

附:视涯科技上市发行中介机构清单

保荐人、主承销商:国泰海通证券股份有限公司

发行人律师:上海市方达律师事务所

审计机构:立信会计师事务所(特殊普通合伙)

评估机构:深圳中联资产评估有限公司