本质、质疑与动态视角:聊聊几个投资红利基金的必要认知

在资本市场的波谲云诡中,长期投资者总是在寻找那些能够穿越周期、提供稳定回报的资产。近年来,红利策略以其独特的魅力,逐渐成为资产配置领域的焦点话题。

然而,围绕这一策略,市场仍然笼罩着层层认知迷雾——

- 有人将其简单类比为"高息存款",期待可以稳赚不赔;

- 有人困惑于分红除权机制,质疑红利投资的真实收益;

- 而更多人面对琳琅满目的红利指数产品,不知如何选择。

今日,笔者尝试从高股息的本质出发,系统梳理红利策略的逻辑与要点,聊聊几个投资红利基金的必要认知。

01 本质厘清——

“类债券”属性下的权益资产

许多初识红利基金的投资者,往往第一眼就被其“高股息”的标签所吸引。

诱人的股息率数字,很容易让人产生一种联想:

这不就是比银行存款、债券收益更高的“类固收”产品吗?

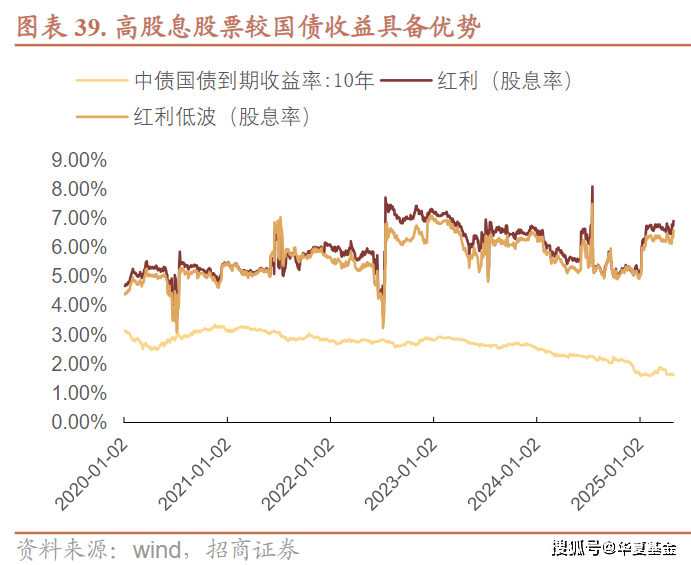

但事实上,红利基金的本质仍是权益资产——其底层持仓是股票,而非债券。

以主流的红利低波ETF基金为例,其跟踪的指数由50只连续分红、高股息且波动率低的个股组成。这批公司虽具备盈利稳定、分红持续的特点,但股价仍会随市场波动起伏。

在市场最艰难的时刻,例如单边熊市的2018年,红利低波全收益指数同样会经历回撤,全年收跌-16%。这个数字虽远低于沪深300指数的-28%,但足以说明,短期持有红利基金并非“稳赚不赔”。

对红利基金抱有不切实际的“低风险理财”预期,就像指望一棵扎根大地的树能在大风中纹丝不动,忽略了它作为“树”本身的基本属性。

那么,红利与高股息的标签只是个噱头吗?绝非如此。

红利基金的魅力,不在于全然规避市场波动,而在于通过双重收益来源(股息收入+资本增值)在时间长河中展现的韧性。

数据来源:Wind,统计区间2013.01.01-2025.7.14,指数过往业绩走势不代表未来表现,不代表投资建议。

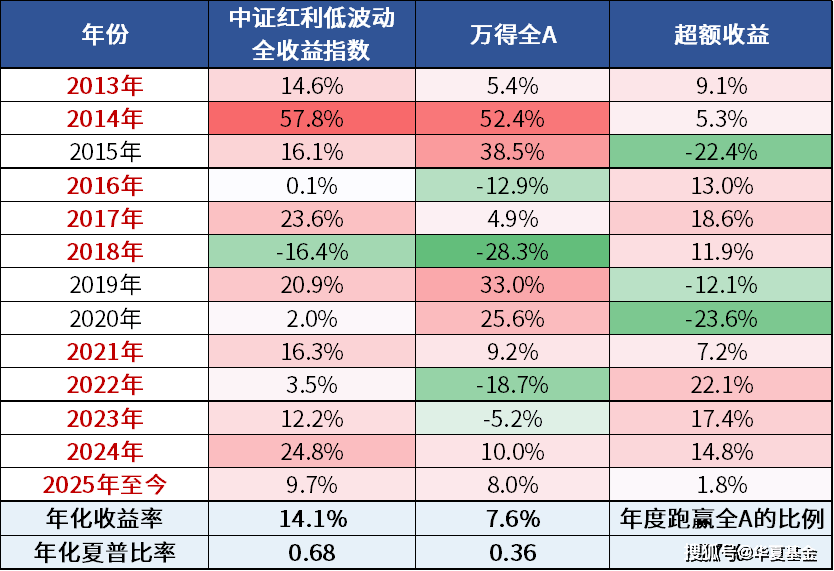

数据不会说谎。回溯自2013年初以来,代表A股整体表现的万得全A指数经历了几番牛熊更迭,而红利低波全收益指数展现了一个令人心安的规律:

在万得全A指数下跌的年份里,红利低波指数有100%的占比更能“抗跌”,甚至能逆势取得正收益(如2022年);

而在随后的修复期,它又总能更快地从低谷中爬起,最终在全年较量中,有77%的年份跑赢了万得全A,全收益指数长期的年化回报达到了14.1%。

这种"熊市抗跌、牛市跟上"的特质,正是红利策略的价值锚点。

毕竟,投资者期待的并非“永不下跌”的虚幻承诺,而是“每一次低谷过后,都有望重新回归”的踏实确定感。而这,正是获得感优化与缓解焦虑的具象表达。

02 破解迷思——

分红除权并非零和游戏

"分红不就是左手倒右手,除权后账户总资产纹丝不动,意义何在?"

这恐怕是质疑红利投资价值最普遍、也最直观的声音了。

从除权日那个静态瞬间看,确实如此。账户里确实会多出一笔现金分红,但同时,持有的股票市值会因除权而等额减少,像极了“用自己的钱给自己发了个红包”。

然而,跳出瞬间,从时间维度和商业本质看,这一观点忽略了三个关键维度:

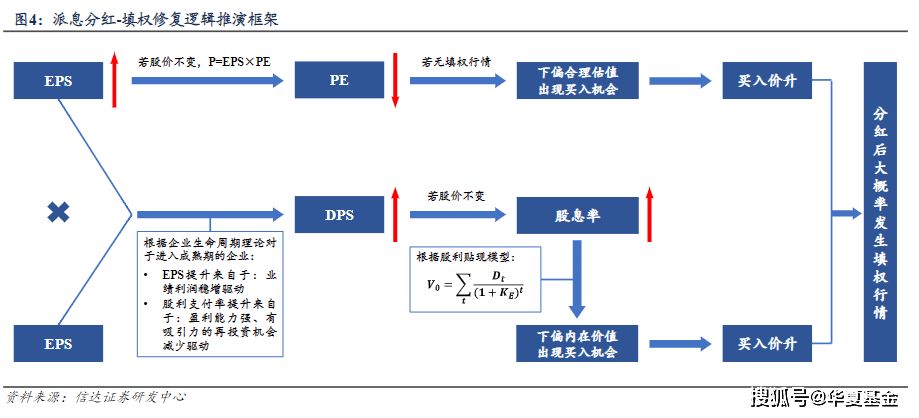

首先,也是最根本的一点,分红是公司实力的宣言。

一家能够持续分红的企业,多已度过烧钱扩张期,进入盈利稳定、现金流充沛的成熟期。它们通常有坚实护城河、稳健财务和负责任的管理层。

本身就是一种强大的信号,即公司有能力、也有意愿与股东分享成长的果实,是成熟与稳健经营的宣言。

其次,分红的魔力在于再投资带来的复利效应。

假设股价10元,每股分红1元(即股息率10%),除权后股价变为9元。投资者若将分红再投资,用1元分红再买入,可得约0.111股(忽略交易费用),持股数将从1股增至约1.111股。长期来看,这种"股数累积"效应会与公司盈利增长共振而显现威力。

举个例子,红利低波价格指数基日(2005-12-30)以来累计上涨1075.8%,而考虑了分红再投资的红利低波全收益指数累计上涨2335.4%,分红再投资贡献了策略长期收益的50%以上。(来源:Wind,截至2025.7.22)

最后,市场本身对分红这一行为存在价值重估。

A股市场向来存在明显的"分红填权效应",即优质公司在除权后,股价往往能够逐步回升至除权前水平。

因为稳定的分红行为,本身就是公司财务稳健、盈利可靠、重视股东回报的强有力证明。这会吸引追求稳定收益的长期资金的关注和流入,从而推动股价回升。

以“分红大户”工商银行为例,其在A股上市后的前18次分红中,6次填权耗时在5天以内,平均耗时55天。(来源:证券时报,2025.1,以上不构成个股推荐)

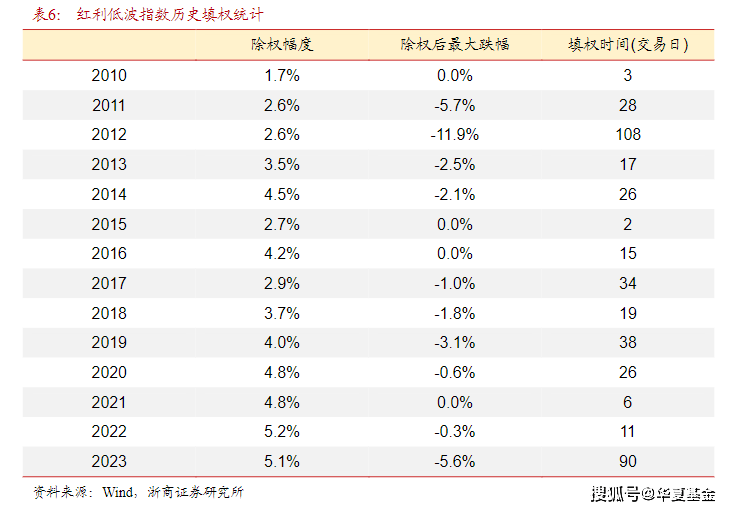

红利低波指数的填权效应同理:

因此,红利投资的收益绝非简单的"买入时股息率×持有年限",而是企业内生增长、市场估值变化与分红政策共同作用的结果。

深刻理解这一点,我们才能避免陷入只盯着静态高股息率、忽视企业基本面的“唯股息率论”误区。

03 指数抉择——

不同红利指数的细节差异

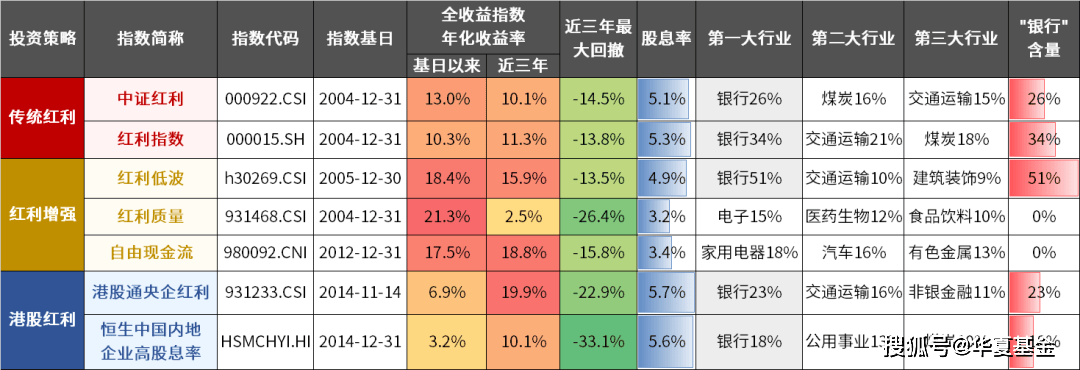

目前市场上的红利指数大致可分为三类,各自承载着不同的价值筛选逻辑,也对应着差异化的风险收益特征。

不存在完美的红利风格指数,只有与自身财务目标相匹配的相机抉择。

图:代表性红利指数展示

来源:Wind,截至2025-7-14。指数历史走势不代表未来表现,不代表基金产品收益。恒生中国内地企业高股息率采用恒生二级行业分类,其余采用申万一级行业分类。

第一类,传统红利策略

聚焦股息率本身,体现对高股息的纯粹追求,在银行、煤炭、交运等成熟行业构筑价值堡垒,为组合提供更具确定性的现金流。

例如:中证红利、红利指数

第二类,红利增强型策略

在高股息基础上叠加其他因子,创造出更丰富的收益特征,展现出更多的可能性。

例如:

叠加低波动率筛选要求——红利低波

叠加高ROE和盈利质量筛选要求——红利质量

穿透财务表象,直指分红能力源头——自由现金流

第三类,港股红利策略

港股红利则开启另一维度。因市场流动性差异形成的港股折价红利股,正凭借低估值与更高股息的双重优势,构建起独特吸引力。

例如:港股通央企红利、恒生中国内地企业高股息率(恒生红利ETF)

历史数据揭示了一些值得思考的规律:

第一,红利增强策略相较于纯粹高股息策略,的确展现出更高超额收益。

从基日以来表现看,红利低波、红利质量、自由现金流全收益指数年化收益率分别为18.4%、21.3%、17.5%。

但与此同时,其波动回撤较中证红利指数略有增大,股息率也相应下降。

第二,与A股红利指数长期业绩较稳定的特征不同,港股红利带有港股高Beta属性,短期爆发力更强。

例如,港股通央企红利指数近三年以19.9%的年化收益率位居前列,但回撤也相对更大。

需注意的是,港股红利产品可能涉及汇率波动及20%红利税,需纳入投资的综合考量。

第三,多数红利指数在银行板块的集中度较高,这对组合构建提出了新的考量。

对于希望配置红利、又担忧本轮银行板块“史诗级”牛市后可能出现短期扰动的投资者,“银行含量为0”的自由现金流、红利质量指数或许值得关注。

04 动态视角——

指数上涨后的股息率之谜

“红利指数最近涨了不少,股价上去了,股息率不就下来了吗?那现在投资红利基金,是不是等于高位接盘,红利策略还有效吗?”

这或许是近期不少关注红利基金的投资者心中盘旋的疑问。

这个担忧很自然,股息率=每股分红/股价,股价上涨但分红不变,股息率必然下降。这一观察本身是符合逻辑的,但结论却过于简单化了。

红利策略的设计机制和市场的动态平衡,远比这个静态公式复杂得多。而核心机制在于——红利指数是动态更新的。

以红利低波指数为例,其成分股每年会进行一次系统性调整,那些不再符合标准的公司会被剔除出指数,同时,那些新涌现出来的符合高股息、低波动要求的“新秀”又会被及时吸纳进来。

这种"吐故纳新"的机制保证了指数成分股维持在一个相对较高的股息率水平上,指数整体股息率长期维持在4%-6%区间。

更深层次地看,股价与股息之间存在着一种微妙的动态平衡关系:

稳健分红增长吸引资金,推高股价;

股价涨至股息率吸引力下降,追逐高息资金可能转向;

基本面持续向好的公司,资金调出或使其股价承压,股息率再度具备吸引力,吸引新资金。

这种内在的平衡机制,赋予了高股息策略一种自我修正的能力。它像是一个围绕价值中枢波动的钟摆,不会永远停留在“高股息低股价”或“低股息高股价”的极端位置。

聊到这里,关于红利基金投资的几个核心认知,脉络已然清晰:

第一,其本质是会波动的权益资产,但拥有股息+资本增值的双引擎和长期复利韧性。

第二,分红除权不是零和游戏,它是企业实力的背书、复利的种子、市场价值发现的起点。

第三,红利策略内部丰富多元,理解其差异方能进行有效配置。

第四,动态更新机制保障了策略的可持续性,需穿透股息率表象,聚焦企业现金创造能力这一根本。

在充满不确定性的投资世界里,没有一劳永逸的圣杯,只有不断调整和适应的方法论与体系。

红利策略的价值,在于其通过一套严谨的规则,为我们筛选出一批相对更稳健、更注重股东回报的公司,构筑起一道相对坚实的价值防线,提供了一种在波动中获取相对稳定现金流、在长期中力争实现财富稳健增值的可能性。

风险提示

以上不构成证券推荐。本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。

上一篇:华西证券:华西基金已发行3只基金

下一篇:特朗普称美日达成协议:15%关税