IPO雷达 | 沁恒微IPO已问询:三年烧钱超2亿研发未见效,主营产品单价“跳水”,存货激增

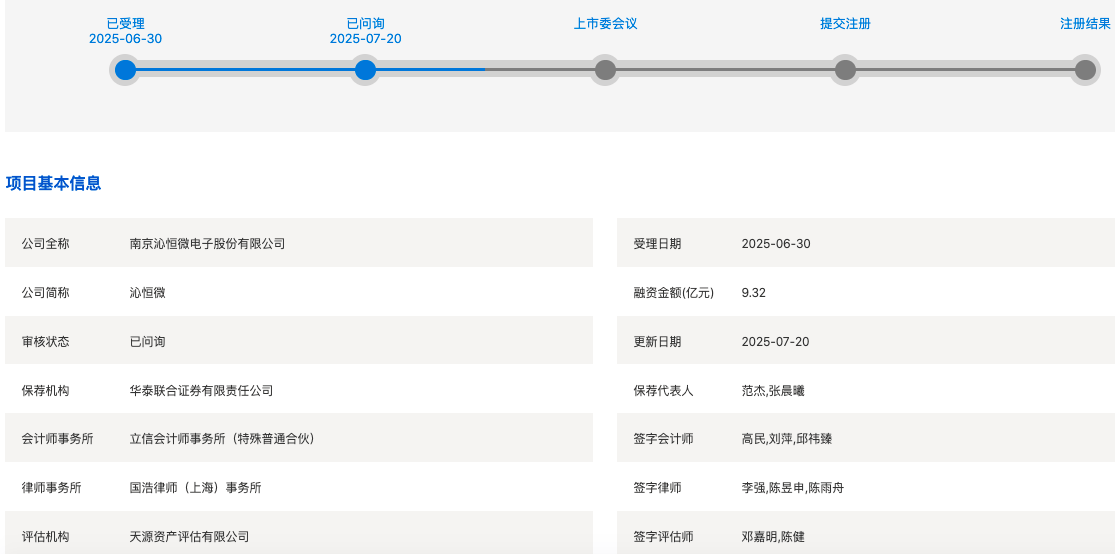

上交所官网显示,7月20日,南京沁恒微电子股份有限公司(以下简称“沁恒微”)科创板IPO已问询,距离其今年6月30日获得受理仅20天。

沁恒微IPO的保荐机构为华泰联合证券有限责任公司。此次计划募资9.32亿元,其中,2.6亿元用于USB 芯片研发及产业化项目,3亿元用于网络芯片研发及产业化项目,3.67亿元用于全栈 MCU 芯片研发及产业化项目。

资料显示,沁恒微于2004年5月成立,公司专注于连接技术和微处理器(简称“处理器”或“内核”)研究,是一家基于自研专业接口IP、内核IP构建一体化芯片的集成电路设计企业。公司主营业务为接口芯片和互连型MCU芯片的研发、设计与销售。

股权结构方面,公司控股股东为江苏沁恒股份有限公司,持股56.04%;实际控制人王春华通过直接和间接方式合计控制公司94.57%股权,控制权高度集中。

据招股书,2022年至2024年(下称报告期),沁恒微收入占比70%以上的芯片,使用了公司自主研发的内核,且占比逐年提升。报告期内,所有新研发的芯片均无需从第三方购买处理器或关键接口技术授权。截至2024年12月31日,公司拥有境内外已授权专利144项(其中发明专利95项)、软件著作权53项,集成电路布图设计专有权76项。

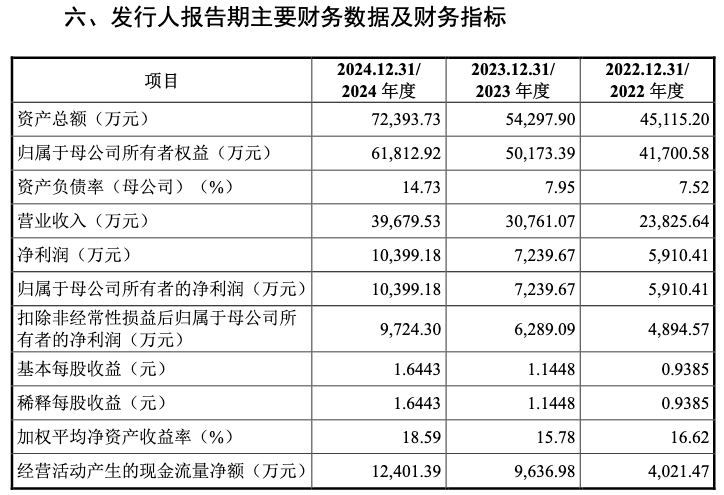

业绩方面,沁恒微2022年、2023年、2024年营收分别为2.38亿元、3.08亿元、3.97亿元;净利润分别为5910万元、7240万元、1.04亿元;扣非后净利分别为4895万元、6289万元、9724万元。

令人注目的是,税收优惠撑起沁恒微20%的利润。报告期内,公司享受的税收优惠金额合计分别为1346万元、1700万元和 2359万元,占当期利润总额的比例分别为21.92%、23.26%和20.92%。

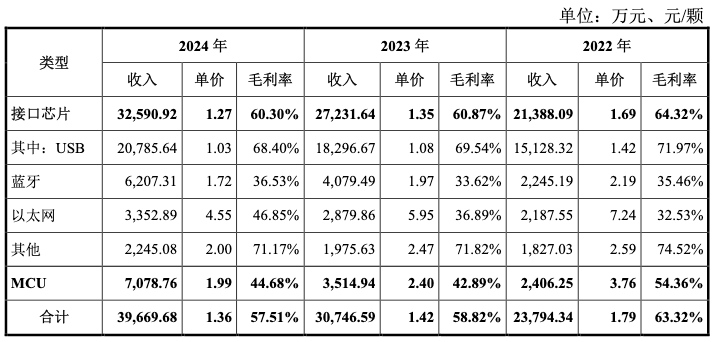

报告期内,沁恒微USB芯片的整体收入分别为15,128.32万元、18,296.67万元、20,785.64万元,是公司收入占比最大的产品类型。

尽管沁恒微营收和净利润稳步增长,但毛利率逐年下滑。报告期内,其主营业务毛利率分别为63.32%、58.82%、57.51%,主要因低毛利的蓝牙、以太网芯片收入占比提升,以及USB芯片单价持续下降。

报告期内,公司芯片产品的平均单价为1.79元/颗、1.42元/颗和1.36元/颗,下降明显。其中,USB芯片单价从2022 年的1.42元/颗降至2024年的1.03元/颗,降幅达27%。MCU单价则从2022年的3.76元/颗,降至2024年的1.99元/颗降幅达47%,可谓跳楼式下滑。

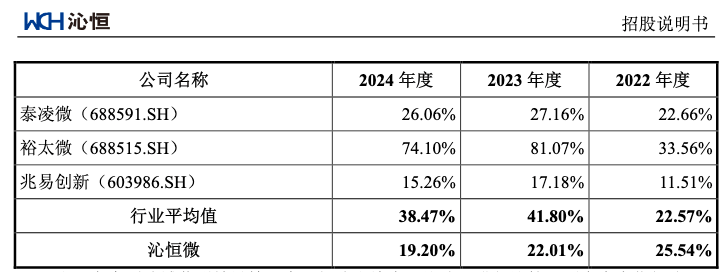

值得关注的是,沁恒微的研发投入虽然增长,报告期内总计投入超2亿元,但研发费用率却呈现逐年下降趋势。报告期内,公司研发投入分别为6085.53万元、6770.97万元和7617.13万元,研发费用率分别为25.54%、22.01%、19.20%,其中,2023年、2024年度,公司研发费用率显著低于同行业平均水平。

更值得警惕的是,沁恒微IPO募投项目还要再“吞”9.32亿元,预计未来4年研发支出直接翻倍!

沁恒微坦言,未来随着募投项目的开展,研发支出将大幅上升。假设2026年为建设期首年,经测算,在2026年至2029年建设期间,每年产生研发费用分别为6,234.68万元、11,979.69万元、17,012.73万元和21,481.99万元。产业化项目系公司根据技术演进和自身战略进行新品研发,未来可能存在因研发失败、下游应用行业发展不及预期、行业竞争激烈等因素,使得芯片研发产品销售无法达到预期的情形,从而对公司经营带来不利影响。

沁恒微在招股书中还提到了存货跌价风险。

报告期各期末,公司存货的账面价值分别为9580.59万、1.03亿和1.4亿元,占流动资产的比重分别为 23.46%、20.73%和 21.01%。2024年存货激增36%。

沁恒微表示,存货规模随业务规模扩大而逐年上升。如果未来产品市场竞争加剧或客户的需求发生变化,而公司不能进一步拓展销售渠道、优化存货管理能力、合理控制存货规模,或因其他因素导致存货滞销,将增大存货跌价的风险,进而对公司经营业绩和财务指标产生不利影响。

来源:读创财经