北芯生命IPO:市占率待提升、研发“缩水”与销售费用“超标”的考验

7月11日,深圳北芯生命科技股份有限公司(以下简称“北芯生命”)正式向科创板递交了IPO招股书,并定于7月18日接受审议。

此前,北芯生命曾尝试闯关港股IPO,如今转战科创板,即将迎来上市前的“大考”。不过,市场也关注到,北芯生命在IVUS系统等产品的市场占有率方面,与行业巨头企业存在明显的差距;同时,公司还面临着研发人员数量减少、研发费用投入降低,而销售费用却高于同行等问题。

采用科创板第五套上市标准,IVUS系统市占率与巨头差距较大

北芯生命是一家深耕心血管精准介入领域的创新型医疗器械企业,目前已有十余款产品实现商业化,业务覆盖全球约1000家医院,产品出口至德国、英国、意大利等十余个国家,展现出国际化布局能力。

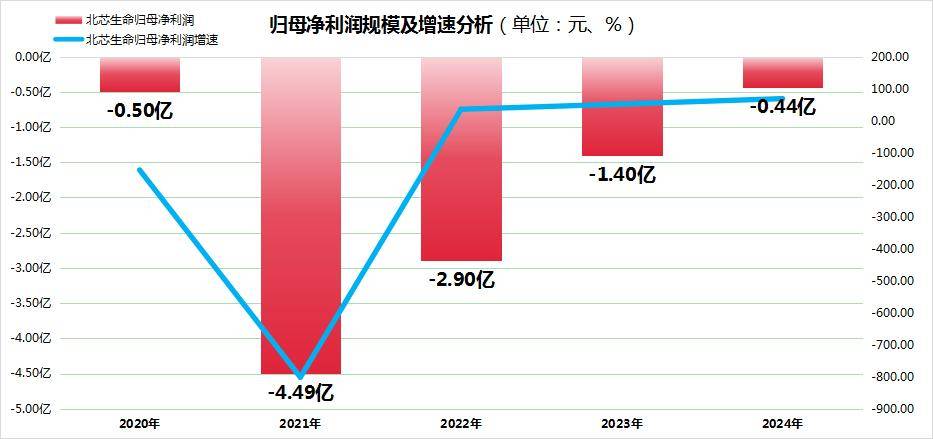

经营表现来看,北芯生命近5年处于持续亏损状态,累计亏损达9.73亿元,其中2024年亏损0.44亿元。不过,公司营收规模呈现快速增长,从2020年的0.02亿元跃升至2024年的3.17亿元,五年累计实现营收6.46亿元。

由于北芯生命尚未实现盈利,其上市路径选择了科创板第五套标准——该标准以“市值+研发”为核心,不强制要求企业盈利或具备规模收入,为尚未盈利但具备核心竞争力的科技企业提供了资本通道。

北芯生命自主研发的血流储备分数(FFR)系统是国内首个获批的“金标准”产品,血管内超声(IVUS)系统则实现了60MHz高清高速成像,填补了国产技术空白。然而,全球行业格局却显示公司面临激烈的竞争。

北芯生命招股说明书显示,2024年,北芯生命IVUS系统在国内全口径市场占有率为10.4%,远低于波士顿科学(65.8%)和飞利浦(15.6%),位居行业第三;FFR系统市占率虽达29.5%,但国内市场规模仅约2.3亿元,且雅培等进口品牌占据46.9%份额。与此同时,恒宇医疗、开立医疗等国产厂商加速追赶,博动医疗等企业推出的IVUS+OCT双模产品更形成技术降维打击,进一步加剧了市场竞争。

此外,北芯生命还面临集采政策与产品迭代双重压力。IVUS系统虽为国产首创,但若中标集采后“以价换量”效应不及预期,会对公司业绩造成冲击;而覆盖IVUS、FFR等8个在研项目均需等到2025年后才能获批,未来两年缺乏新产品支撑,现有产品将独自承受更激烈的市场竞争。

研发人员减少至109人,销售费用占比高于同行

作为一家同时拥有国家级专精特新“小巨人”企业和高新技术企业双重资质的科技公司,北芯生命申报上市的标准更侧重考察企业的科研实力,但其研发投入与销售投入的对比数据引发了市场关注。

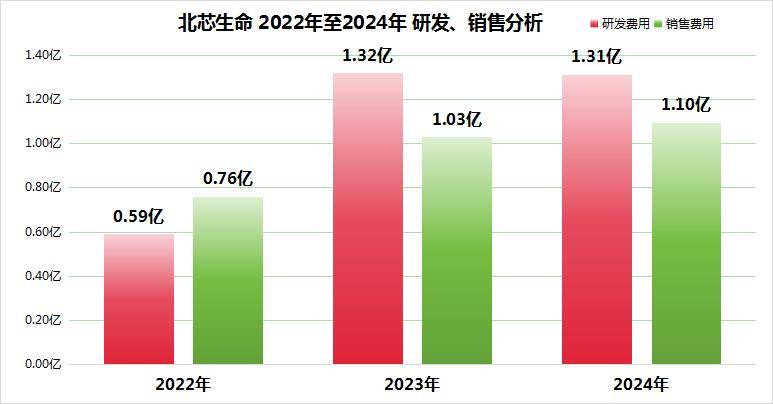

从研发投入强度看,2024年北芯生命研发费用为1.01亿元,较2023年同比下滑22.82%;研发费用占营收比重也从2023年的71.43%骤降至32.04%。与此同时,研发团队规模持续收缩,人数从2022年的151人减少至2024年的109人,期间还出现核心技术人员流失——2024年8月,公司核心技术人员李恒伟离职,进一步削弱了研发实力。

值得关注的是,北芯生命的研发与销售费用在一定程度上呈现结构性失衡的特点。2022年,公司销售费用达0.76亿元,首次超过同期研发费用(0.59亿元);到2024年,北芯生命的销售费用及研发费用两者差值仅为0.21亿元,且销售费用占比为34.61%,较行业平均水平高出超10个百分点。

北芯生命较高的销售费用中,会议及宣传推广费占比高于同行,且主要推广服务商“众智会展”存在参保人数异常情况——2023年该推广商参保人数为零,这一异常现象已引发市场质疑。

从销售人员数据来看,2022至2023年,北芯生命的销售人员年均薪酬分别为34.57万元和35.76万元,同期公司销售人员人均销售额分别为85.6万元、148.37万元,而所属的医疗保健设备行业平均值高达378.01万元、452.73万元。这表明,北芯生命的销售团队虽拿着行业平均水平的薪酬,但实际销售效能却低于同行。

来源:金融界