【IPO前哨】一家AI相关企业赴港!瑞为技术有哪些看点?

2025年以来,AI依然是资本市场备受关注的概念之一,美股市场的英伟达(NVDA.US)已经涨破4万亿美元,港股市场的阿里巴巴-W(09988.HK)也有着亮眼的表现,A股市场的AI概念股更是遍地开花,寒武纪-U(688256.SH)仍在相对高位徘徊。

而就在近期,港股市场又迎来了一家人工智能相关企业——厦门瑞为信息技术股份有限公司(以下简称“瑞为技术”)依据第18C章(特专科技公司)向港交所递表,华泰国际、建银国际、农银国际担任此次IPO的联席保荐人。

视觉AI公司来了,英特尔、中信是股东

瑞为技术自2012年启程,在AI视觉赛道上稳步快跑:2013年率先推出基于深度学习的人脸分析算法,抢占技术高地;2015年攻坚智慧安全驾驶辅助模组,为传统车载设备制造商插上AI翅膀;2016年再推商业AI视觉模组,给传统商业信息屏幕制造商注入智能基因;到了2025年,瑞为技术开始研发机器人产品,包括行李转运机器人。

经过10多年深耕发展,瑞为技术AI业务版图覆盖商业、货运、民航等多个领域。其中,民航AI产品实现2/3千万级机场覆盖,并服务全国1/3民航机场。

时至今日,瑞为技术已经成长为一家面向企业客户提供视觉智能技术和产品的人工智能公司,可以提供一系列视觉感知、视觉认知及视觉推理智能产品,并深度应用于民航、商业空间及货运物流等场景。

根据弗若斯特沙利文的资料,按2024年的收入计,瑞为技术在中国民航企业视觉智能产品市场排名第一,市场份额为8.9%,并在中国商业空间企业视觉智能产品市场排名第四,市场份额为1.7%。

在瑞为技术发展过程中,公司已经获得数轮融资,涉及多家知名机构及企业,包括英特尔(INTC.US)、绿地控股(600606.SH)、中信证券等。

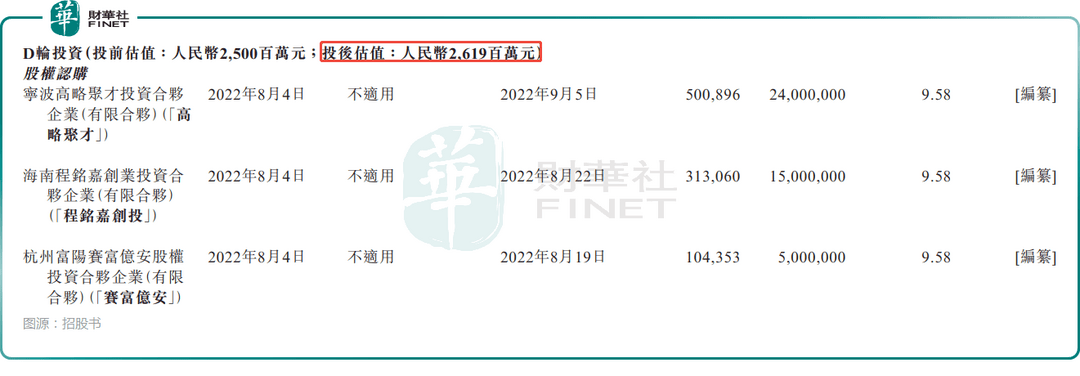

值得一提的是,在2022年8月,瑞为技术获得了D轮投资,其投后估值达到26.19亿元(人民币,下同)。

业绩表现有亮点,但隐忧值得注意

在行业持续发展的同时,瑞为技术的业绩也取得了进步。

招股书披露,2022年至2024年,瑞为技术实现收入分别为7836.3万元、2.42亿元、3.95亿元;年内利润及全面收益总额分别为-1.28亿元、-3257.7万元、828.8万元。

可见,瑞为技术近年的业绩表现有一些亮点,虽然公司的视觉智能产品目前处于商业化的相对早期阶段,但其收入录得持续增长,并且已经于2024年实现了扭亏为盈。

随着业绩扭亏为盈,瑞为技术的造血能力也逐步恢复。2022年至2024年,其经营活动产生的现金流量净额分别为-6454.1万元、-6335.5万元及1431.8万元。但投资者需注意,尽管2024年实现正向现金流显示出显著改善迹象,其现金流的持续波动仍暴露了财务稳健性的潜在隐忧。

瑞为技术在招股说明书中亦坦言,公司正持续在快速增长的企业视觉智能产品市场扩展业务规模及运营范围,并保持对研发的重大投入,因此短期内可能无法实现或维持盈利。公司无法保证未来能持续实现盈利或避免亏损。

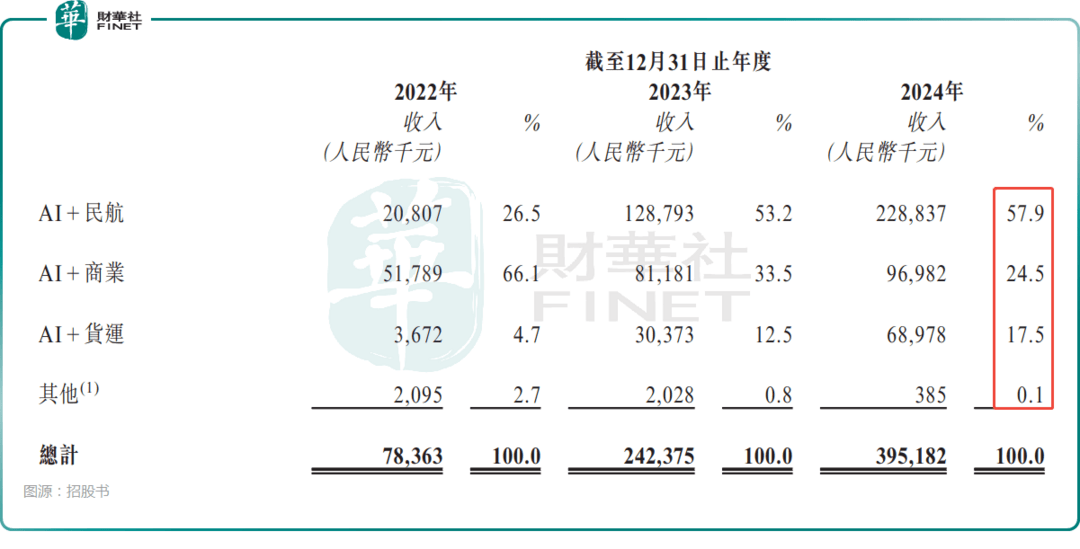

从收入结构来看,瑞为技术的收入主要来自三个部分:AI+民航、AI+商业及AI+货运。2024年,这三项业务实现的收入占年度收入的比重分别为57.9%、24.5%、17.5%。

此外,瑞为技术也有一些地方值得投资者留意。

根据招股书,2022年至2024年,来自五大客户的收入占年度总收入的比重分别为40.3%、59.1%及73.6%。其中,来自最大客户的收入占年度总收入的比重分别为14.7%、24.0%及31.7%。

与此同时,2022年至2024年,瑞为技术的五大供应商的采购额占年度总采购额的比重分别为36.9%、43.3%及68.7%。

不难发现,瑞为技术对五大客户及五大供应商的依赖都比较重,这或许容易导致公司业绩出现波动。

而且瑞为技术称,公司不与主要客户订立长期合约。无法保证客户将定期继续购买公司的产品或解决方案,甚至根本不会再次购买。

瑞为技术还在招股书中指出,公司面临与客户或关联方延迟付款及违约相关的信贷风险。2022年至2024年,公司的贸易应收款项及应收票据分别为3448.5万元、1.75亿元、3.07亿元。

近年来,瑞为技术的贸易应收款项及应收票据金额增长非常快速,且占收入的比重很高,一旦不能收回,或会对业绩造成冲击。

现金流锐减,募资投往这些方向

再来看瑞为技术的现金流情况,截至2025年4月30日,其现金及现金等价物仅为734.3万元,而2024年末时为5467.8万元,下降幅度非常大,此次的赴港IPO对公司有重要意义。

而根据招股书,瑞为技术拟将募集的资金用于:研发能力及增强产品供应;建立生产基地包括购买土地、建设设施、购置生产和检测设备;寻求潜在战略投资及收购机会;提升业务发展及营销能力以及拓展海外销售渠道;用于营运资金及其他一般公司用途。

诚然,瑞为技术基本面尚有不足的地方,但此番IPO募集资金的安排,暗藏其拟通过资本手段加速成长的野心:既聚焦“技术+产能”的竞争力锻造,又兼顾“国内深耕+海外拓展”的市场布局。

作者:云知风起