国盛宏观:关税对通胀的影响开始显现

国盛证券首席经济学家,熊园 博士

国盛证券宏观分析师,刘新宇博士 CFA

事件:北京时间7月15日20:30,美国公布2025年6月CPI。

核心观点:美国6月CPI和核心CPI均有所反弹,关税影响开始显现。数据公布后,美联储降息预期小幅下调。关税豁免截至日期临近,市场预期美国与大部分国家无法达成协议。往后看,随着库存去化和关税上升,美国通胀仍面临上行压力,不宜对美联储降息期待过高。

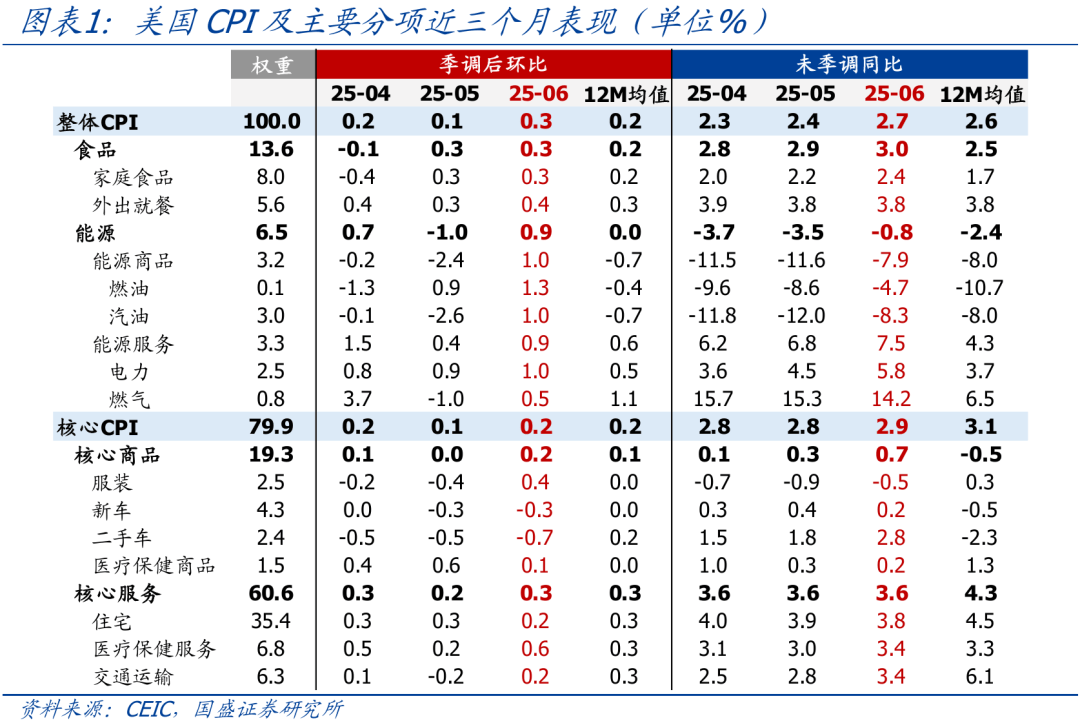

1、 美国6月CPI同比2.7%,符合预期,高于前值2.4%;核心CPI同比2.9%,低于预期值3.0%,高于前值2.8%。剔除食品、能源、住宅后的“超级核心通胀”环比为0.12%,明显高于前两个月的0.01%、0.07%。整体看,关税对商品通胀的影响已有所显现,但对服务通胀的传导尚不显著,因此整体通胀压力尚可。

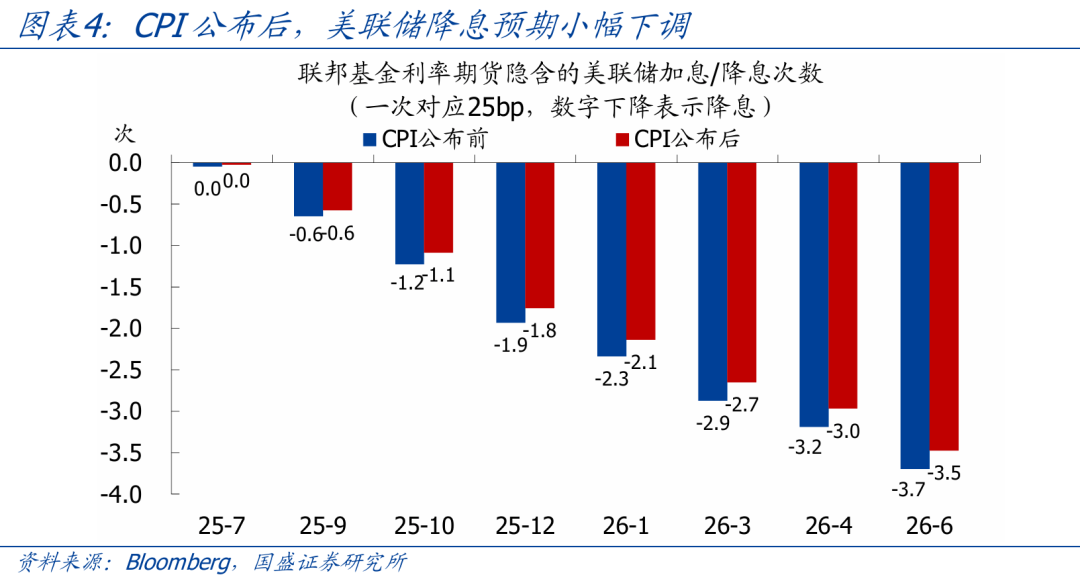

2、CPI公布后,美元指数和美债收益率上行,降息预期小幅下调。利率期货隐含的7月降息概率维持0%不变,9月降息概率从65%左右降至58%左右,年内降息2次的概率从93%左右降至76%左右。

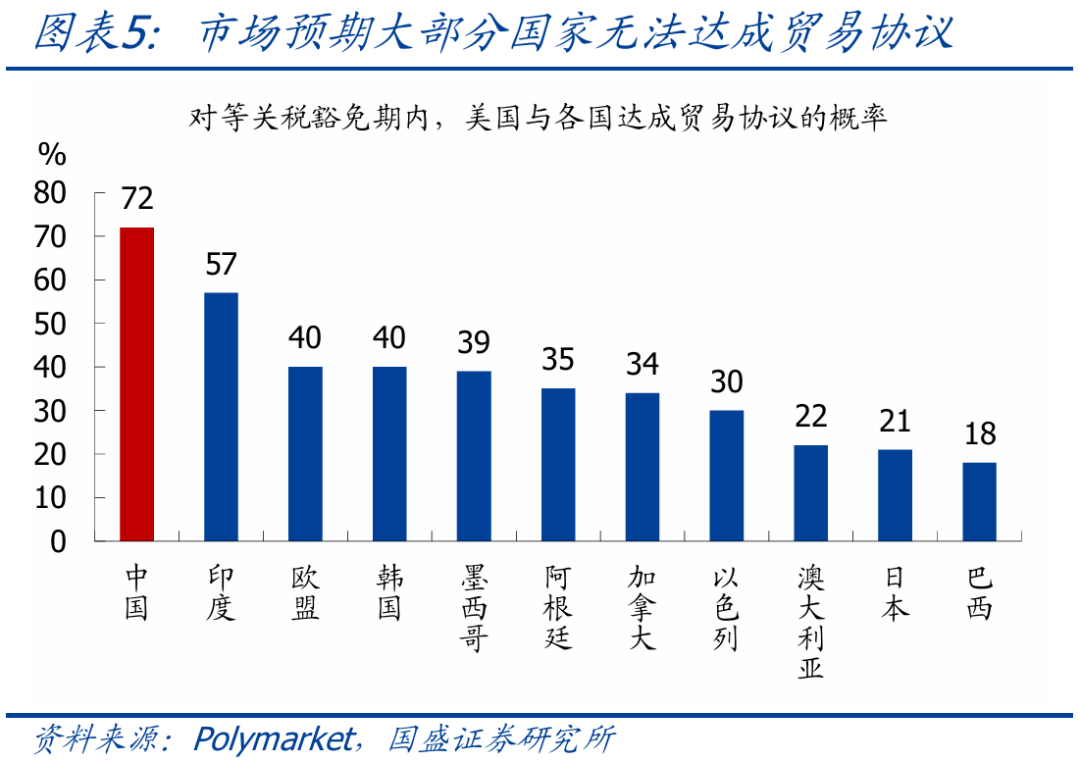

3、 关税豁免截至日期临近,目前市场预期美国与中国和印度达成协议的概率较大,其他国家的概率均很低。未来半个月需重点关注贸易谈判的相关进展,这将在很大程度上决定后续美国经济与通胀的走向。

4、随着库存消化、关税上升,美国通胀仍将面临上行风险。作为参照,彭博一致预期美国PCE和核心PCE通胀将从Q3开始回升,Q4时PCE通胀为3.1%、核心PCE通胀为3.2%。通胀上行压力下,美联储仍将保持观望,不宜对降息期待过高。

正文如下:

1、美国6月CPI和核心CPI双双反弹,关税影响开始显现。

>整体表现:美国6月未季调CPI同比2.7%,符合预期,高于前值2.4%;核心CPI同比2.9%,低于预期值3.0%,高于前值2.8%。季调后CPI环比0.3%,符合预期,高于前值0.1%和12个月均值0.2%;核心CPI环比0.2%,低于预期值0.3%,高于前值0.1%,与12个月均值持平。

>分项表现:美国6月CPI主要分项方面,食品分项环比维持0.3%不变,高于12个月均值0.2%;能源分项环比从-1.0%升至0.9%,主因汽油环比大幅抬升;核心商品分项环比从0%升至0.2%,高于 12个月均值0.1%,其中服装价格明显反弹,汽车价格环比延续为负;核心服务分项环比从0.2%升至0.3%,与12个月均值持平,其中住宅分项环比小幅回落,医疗保健服务和交通运输分项环比明显抬升。剔除食品、能源、住宅后的“超级核心通胀”环比为0.12%,5月和4月分别为0.01%、0.07%。整体看,美国6月CPI和核心CPI均有所反弹,关税对商品通胀的影响已有所显现,但对服务通胀的传导尚不显著,因此整体通胀压力尚可。

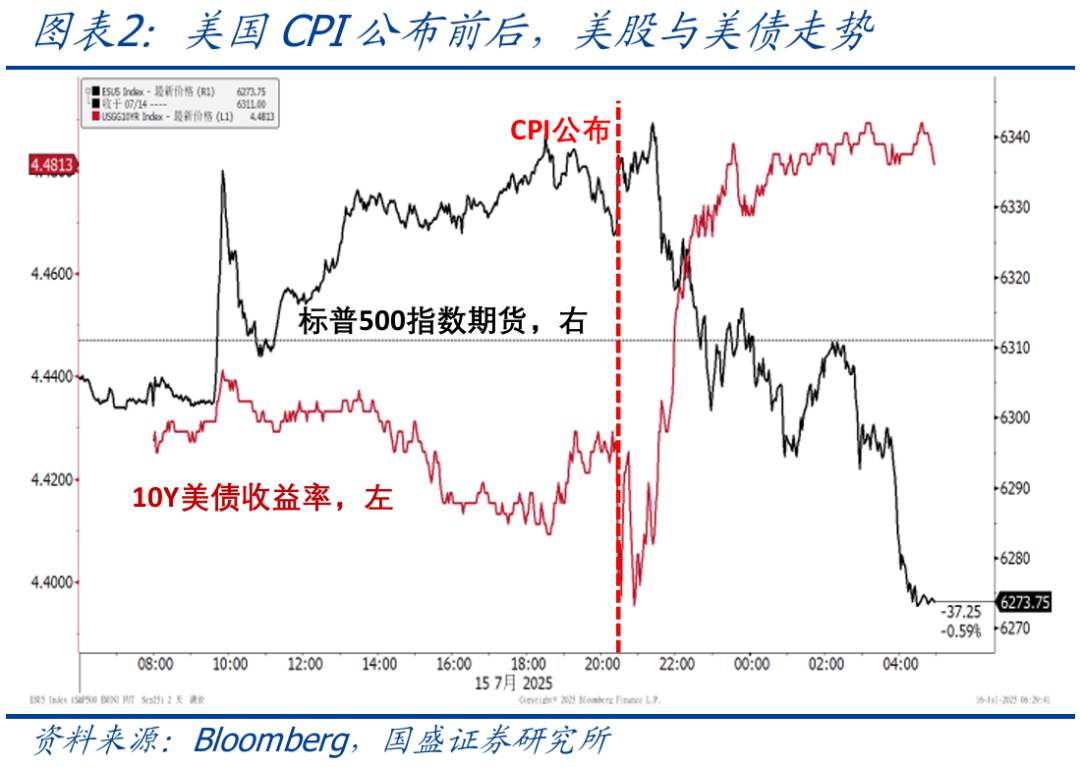

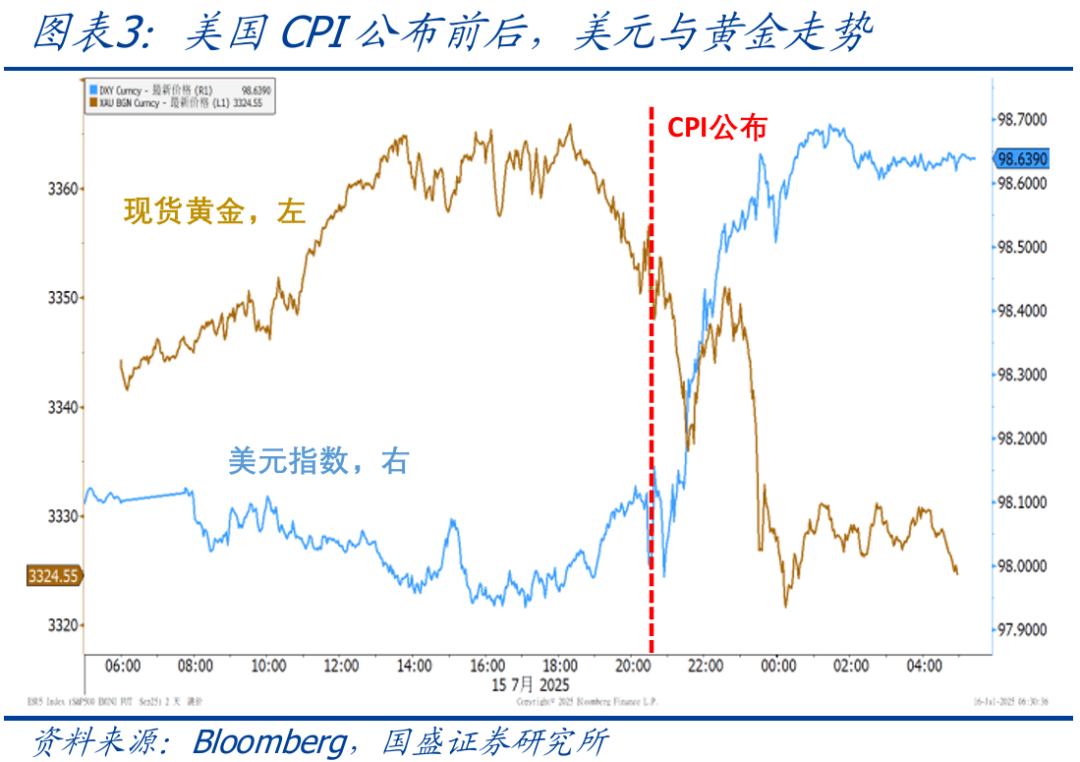

2、CPI公布后,美元指数和美债收益率上行,降息预期小幅下调。

>大类资产表现:CPI公布后,美股和黄金持续下跌,美元指数和美债收益率持续走高。截至7/16收盘,标普500、道琼斯指数下跌0.4%、1.0%,纳斯达克指数上涨0.2%;10Y美债收益率上行4.8bp至4.48%,美元指数上涨0.5%至98.6,现货黄金下跌0.6%至3323.1美元/盎司。

>降息预期变化:CPI公布后,市场对美联储降息的预期小幅下调。利率期货隐含的7月降息概率维持0%不变,9月降息概率从65%左右降至58%左右,年内降息2次的概率从93%左右降至76%左右。

3、继续提示:美国通胀仍面临上行风险,不宜对美联储降息期待过高。

>贸易谈判展望:美国与中国的关税豁免期截至8/12,与其他国家的关税豁免期已延长至8/1,特朗普表示到期后关税将恢复、不会继续延长豁免。博彩网站交易结果显示,截至7/16,市场预期美国与中国和印度达成协议的概率较大,其他国家的概率均很低。未来半个月需重点关注贸易谈判的相关进展,这将在很大程度上决定后续美国经济与通胀的走向。

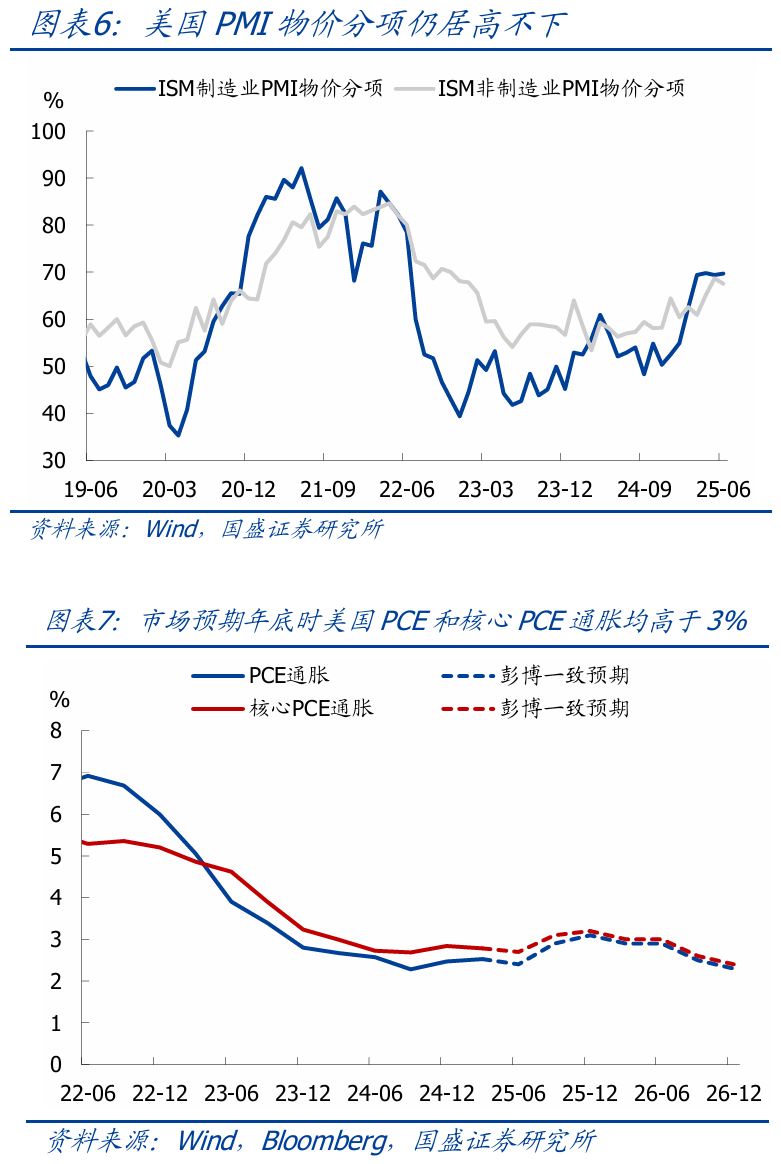

>美国通胀展望:前期报告中我们曾指出,近几个月美国通胀之所以表现温和,一方面由于目前对等关税仍在豁免期,另一方面则是前期“抢进口”带来的补库。PMI物价指数持续处在高位,表明通胀压力始终存在,只是尚未向终端传导。往后看,随着库存消化、关税上升,美国通胀仍将面临上行风险,具体上行幅度取决于关税恢复情况。作为参照,彭博一致预期美国PCE和核心PCE通胀将从Q3开始回升,Q4时PCE通胀为3.1%、核心PCE通胀为3.2%,并且要到2026年底才能重新降至目前的水平。通胀上行压力下,美联储仍将保持观望,不宜对降息期待过高。

风险提示:美国经济与通胀、美联储货币政策、地缘冲突等持续超预期。