IPO观察|群核科技:期内亏损近18亿元,资产负债率754%,业绩压力大

近期,以DeepSeek、宇树科技、游戏科学等为代表的杭州“六小龙”热度逐渐升温。群核科技是“六小龙”中首个冲刺IPO的企业,2021年公司曾以“3D云设计第一股”的姿态高调赴美上市,却于2023年2月13日正式宣布终止,直至2025年2月重启在港交所上市进程。但其持续亏损,收入单一,资产负债率高达754.4%等问题,都为其港股上市埋下隐忧。

证监会要求补充数据安全等资料

根据官网介绍,群核科技成立于2011年,是一家以人工智能(AI)技术和专用图形处理单元(GPU)集群为底座的空间智能企业。旗下主要拥有空间设计软件“酷家乐”、海外版产品“Coohom”、群核空间智能平台“SpatialVerse”等产品。

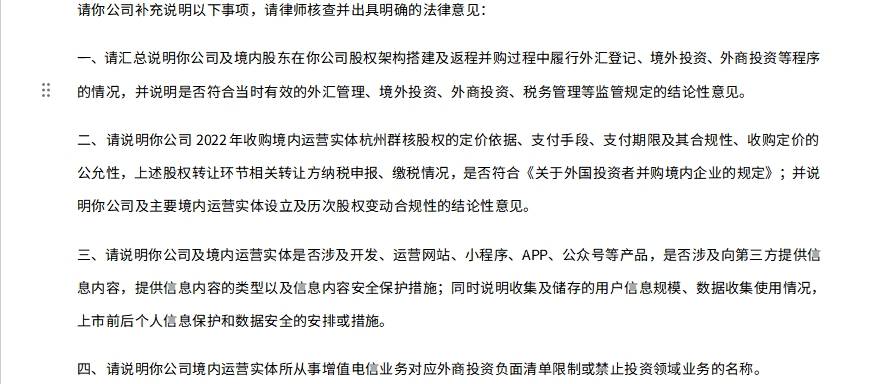

群核科技于今年2月递交港股上市招股书,4月份证监会国际司发布通告要求其补充材料,并要求律师核查并出具明确法律意见。通告提示了群核科技在上市过程中可能存在的合规性问题,具体包括股权架构与并购合规、股权转让合规、信息安全与数据保护以及增值电信业务合规等方面。

值得关注的是数据合规方面。群核科技在运营过程中,收集、存储、处理及使用了大量有关用户数据。比如,其推出的AI设计软件,可以自动将用户上传的文件转换为逼真的影像和3D设计方案。由于AI功能需要基于数据和内容训练,会面临知识产权、网络安全、运营及技术风险。因此,证监会要求群核科技补充材料,包括其产品是否涉及向第三方提供信息内容,提供信息内容的类型以及信息内容安全保护措施;同时说明收集及储存的用户信息规模、数据收集使用情况,上市前后个人信息保护和数据安全的安排或措施。

内容来源:中国证券监督管理委员会

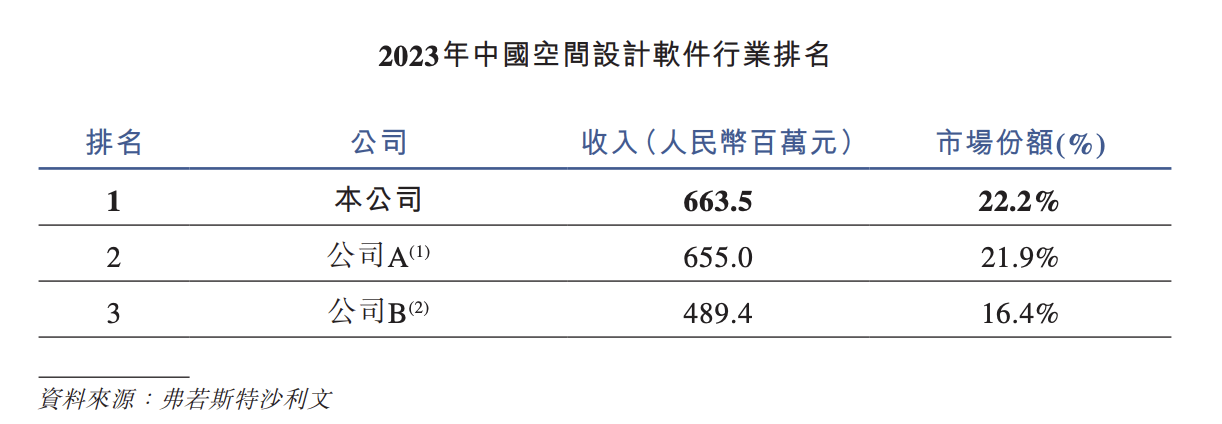

据弗若斯特沙利文数据,按2023年平均月活用户(MAU)计,群核科技是全球最大空间设计平台;按同期收入计,市占率达22.2%,是中国最大的空间设计软件供应商。

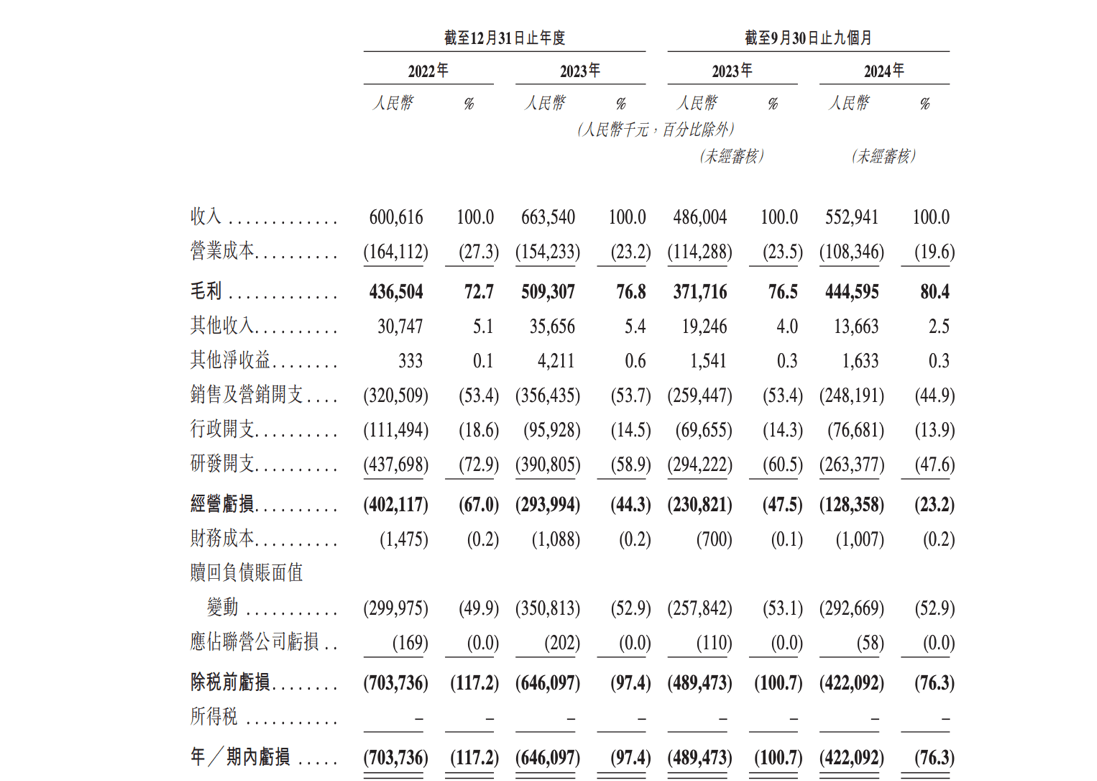

尽管已是行业龙头,群核科技的盈利难题始终未解,2022—2024年前三季度(下称“报告期”),公司营收分别为6.01亿元、6.64亿元、5.53亿元,2023年同比增幅10.48%,2024年前9月增至13.77%,增速平缓。

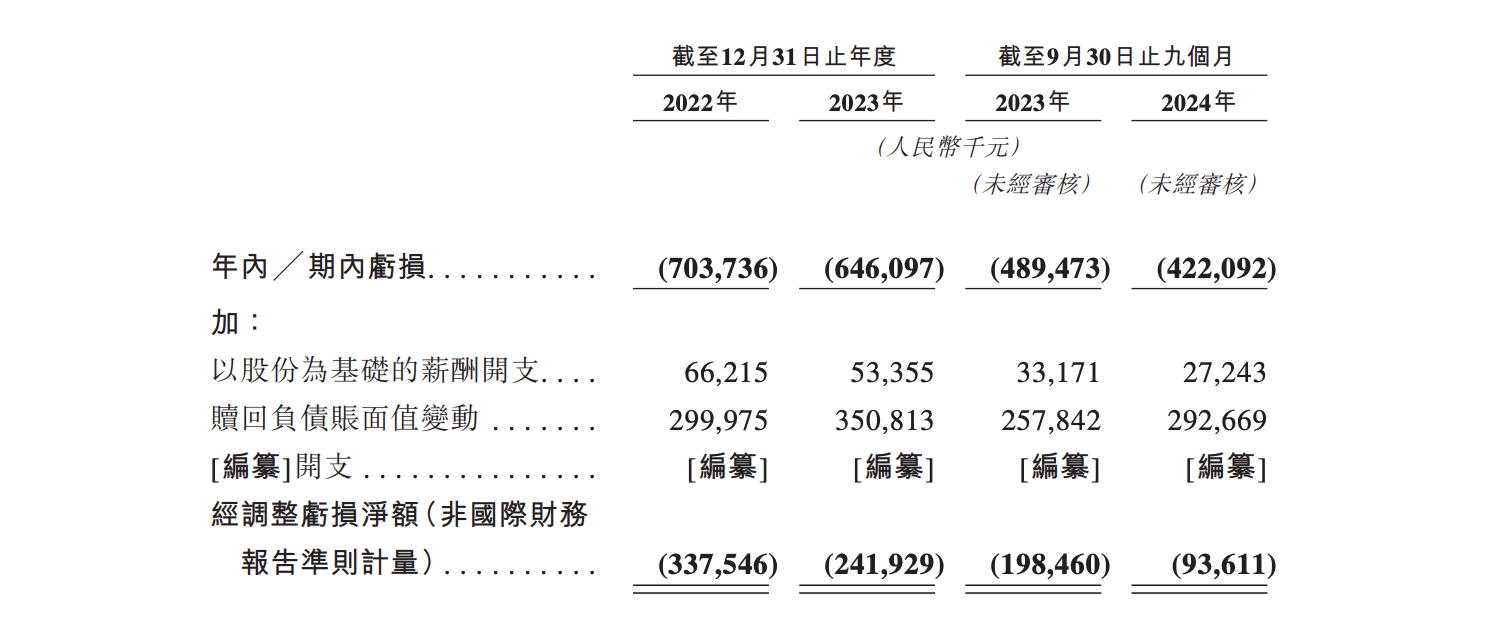

与之相对的是持续扩大的亏损:同期净亏损分别达7.04亿元、6.46亿元、4.22亿元;即便扣减股份支付等非经常性损益,经调整净亏损仍有3.38亿元、2.42亿元、9361.1万元。

亏损的背后是高企的费用。作为技术驱动型企业,群核科技研发投入常年占比较高。报告期内,研发费用分别为4.38亿元、3.91亿元、2.63亿元,分别占当期收入的72.9%、58.9%和47.6%;销售及营销开支分别为3.21亿元、3.56亿元和2.48亿元,分别占当期收入的53.4%、53.7%和44.9%;行政开支分别为1.11亿元、9592.8万元和7668.1万元,分别占当期收入的18.6%、14.5%和13.9%。三大费用占比常年超100%,收入显然难以覆盖成本。

收入单一,客户忠诚度下降

群核科技的超九成收入来自酷家乐、Coohom的订阅费及技术服务费,且高度依赖企业客户。

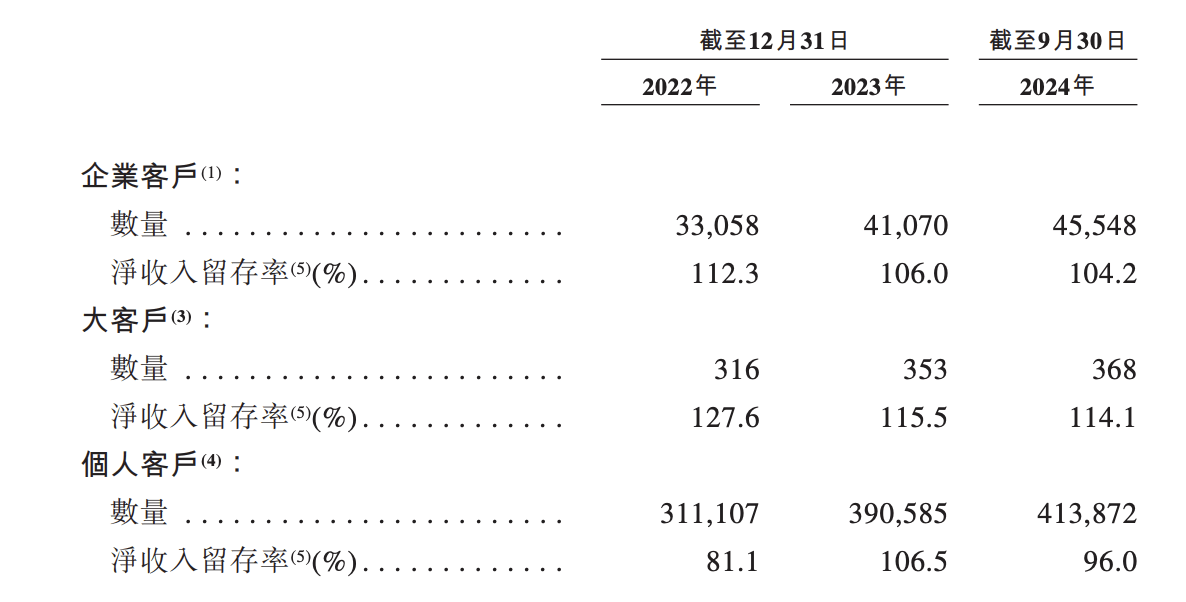

具体来看,群核科技期内分别服务33058名、41070名及45548名企业客戶,来自企业客户的订阅收入分别为4.9亿元、5.63亿元和4.64亿元,占各期间总订阅收入的90.1%、87.0%及85.4%。

可是,企业客户的拓展情况并不乐观。单客订阅收入却从1.48万元降至1.36万元;净收入留存率从112.3%下滑至104.2%,大客户留存率也从2022年的127.6%降至114.1%。这意味着既有客户的付费能力与忠诚度均在减弱。

其中原因较为明显,群核科技的核心客户集中在房地产上下游,室内设计公司、家具制造商、家装企业等。而近年国内房地产行业下行,直接传导至下游。2024年全国新房销售额同比下降17.1%,家装市场规模收缩16.8%,群核科技的客户需求随之降温。

资产负债率754.4%,投资人信心下降

持续亏损与业务萎靡之下,投资人信心开始转变。报告期各期末,群核科技的赎回负债从28.86亿元增至35.40亿元,包括其向投资者发行的可转换优先股触发赎回条款后的负债。

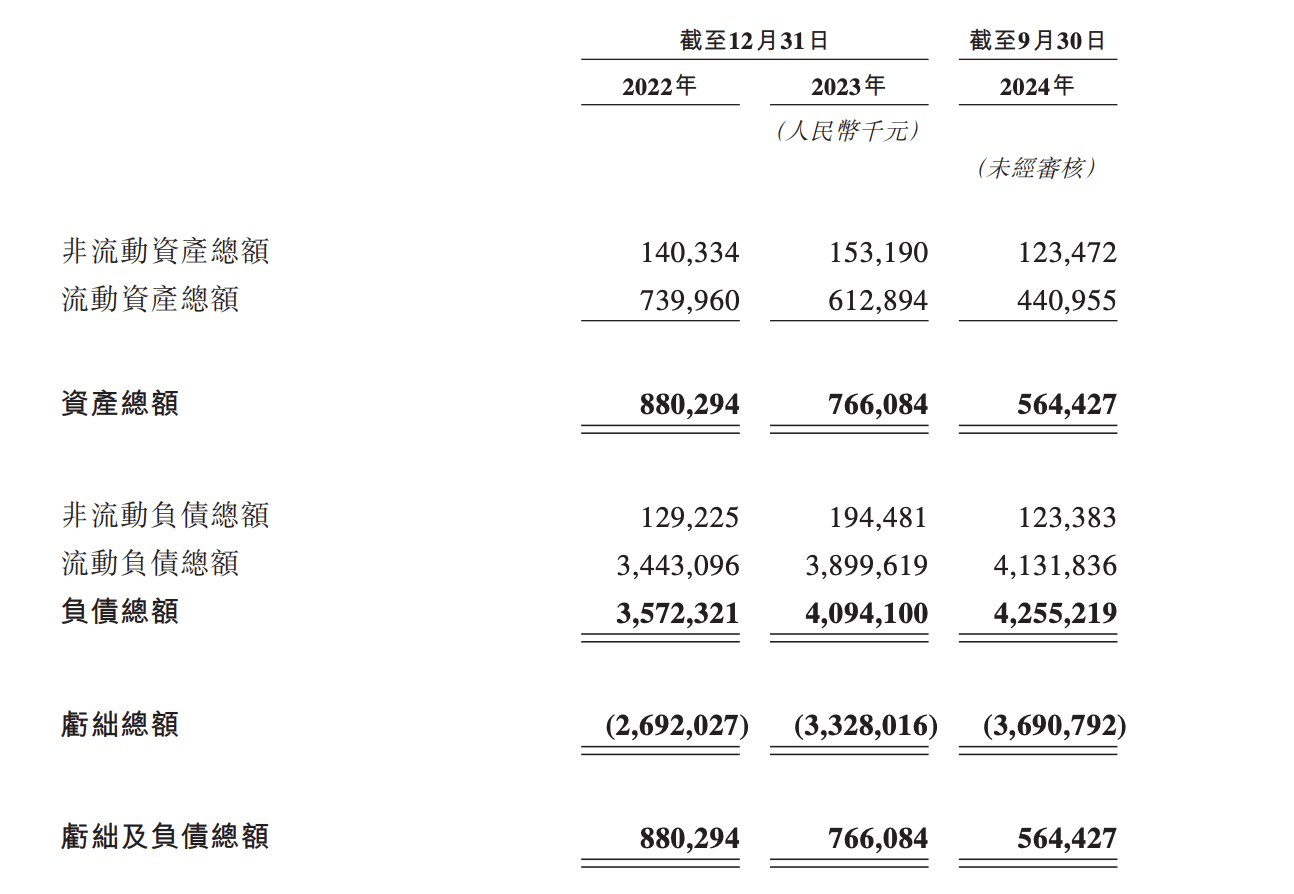

群核科技的负债率较大。截至2024年9月30日,群核科技资产总额5.64亿元,较期初减少2.02亿元,下降26.3%;负债总额42.55亿元,资产负债率约754.4%,较期初增加219.9%。

高负债之下,现金流问题不容乐观。截至2024年9月30日,群核科技经营现金流1.65亿元,较期初减少1.02亿元;投资现金流1368.2万元,较期初增长1.48亿元;截至2024年9月末,公司流动负债净额达36.91亿元,现金及等价物仅2亿元,较期初减少45.2%,流动性风险凸显。

群核科技招股书也表示,公司的业务、经营业绩、财务状况及前景受到赎回负债账面值变动的不利影响。

对于群核科技而言,即便在空间设计软件领域占据龙头地位,其港股上市之路依旧布满荆棘。持续亏损态势、高度依赖单一业务的收入结构、高企的资产负债率以及客户忠诚度下滑带来的增长压力,共同构成了其冲刺资本市场的多重考验。

来源:金融界