IPO研究|预计2030年全球风电累计装机容量将达到2120GW

瑞财经 刘治颖 6月27日,振宏重工(江苏)股份有限公司(以下简称:振宏股份)北交所IPO获受理,保荐机构为国泰海通证券股份有限公司,保荐代表人为刘建清、钟祝可,会计师事务所为中汇会计师事务所(特殊普通合伙)。

招股书显示,振宏股份成立于2005年1月,是一家专注于锻造风电主轴和其他大型金属锻件的研发、生产和销售的高新技术企业,产品广泛应用于风电、化工、机械、船舶、核电等多个领域。

随着我国风电、化工、机械、船舶、核电、航空航天、军工等锻件下游应用行业的快速发展,我国锻件产量整体也呈现持续增长趋势,我国也已成为全球最大的锻件生产国。2023年,我国锻件产量达到1370.8万吨,2016至2023年复合增长率为4.36%。近年来我国锻件产量情况如下:

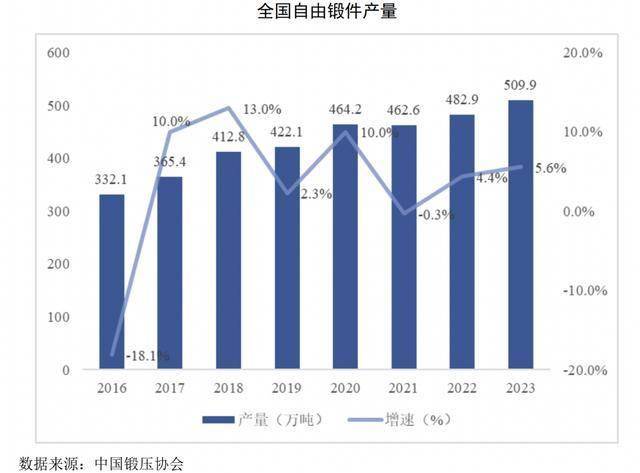

在振宏股份主要从事的自由锻领域,2023年我国自由锻产量为509.9万吨,2016至2023年复合增长率为6.32%。在风电行业蓬勃发展以及化工、航空航天、核电等领域对大型装备需求增加的背景下,我国自由锻件、特别是高端大型自由锻件的市场空间广阔。近年来我国自由锻件产量情况如下:

锻件产品作为装备制造业所必须的关键基础部件,其下游主要为风电、化工、机械、船舶、核电、航空航天、军工等行业的成套设备制造商,最终服务于国民经济和国防工业的各相关行业。

在能源安全、生态环境、气候变化等问题日益突出的背景下,风能作为一种清洁、安全的新能源,受到全球各个主要国家和投资机构的重视。随着风电技术的不断进步以及风电装机容量增长后带来的规模经济效应,近年来全球风电市场持续保持着较快的增长速度。

据GWEC统计,2024年全球新增风电装机容量达117GW,2017至2024年复合增长率为11.83%,预计2030年全球风电新增装机容量将增长至194GW;2024年全球风电累计装机量达到1,138GW,2017至2024年复合增长率为11.24%,预计2030年全球风电累计装机容量将达到2,120GW。全球风电市场需求的持续增长,为上游风电零部件行业发展创造机遇。