IPO雷达 | 百力司康冲刺港股:收入断崖下滑、亏损激增!与最大金主“分手”或失血?

深圳商报·读创客户端记者 李耿光

近日,BlissBio Inc.(百力司康)正式向港交所递交上市申请书,拟主板挂牌上市,联席保荐人为高盛、华泰国际、建银国际。这家成立于2017 年的生物制药公司,致力于开发下一代抗体偶联药物(ADC),以解决目前肿瘤治疗中重要的未满足的需求,其上市进程备受市场关注。

百力司康专注于ADC抗肿瘤生物创新药的研发及产业化。目前公司ADC管线包含四个处于临床阶段的候选药物,其中核心产品BB-1701是一种人类表皮生长因子受体2 (“HER2”)靶向型艾立布林ADC候选药物,主要针对乳腺癌(“BC”)、非小细胞肺癌(“NSCLC”)和潜在的其他HER2表达癌症。管线中另有三款ADC处于临床阶段(BB-1705、BB-1712、BB-1709)。

百力司康的股权结构较为集中。IPO前,百力司康联合创始人、执行董事、董事长兼首席执行官魏紫萍持股15.71%,联合创始人、执行董事兼首席科学官周宇虹持股10.48%,二人通过PartnerBio Corporation(魏紫萍、周宇虹分别拥有60%及40%的股权)持股8.01%,两位联合创始人合计持股34.2%。

值得关注的是,在众多投资机构中,日本药企卫材株式会社持股7.75%,既是百力司康的股东,也是其最大客户。

此外,资本大佬纷纷入局,高瓴合计持股11.7%、东方富海一共持股为 11.55%、珠海夏尔巴持股9.21%,Cormorant 持股为5.85%,Sherpa Healthcare持股5.72%,VMS持股3.8%等。

经营业绩方面,百力司康尚未盈利,且呈现营收下滑、亏损扩大趋势。

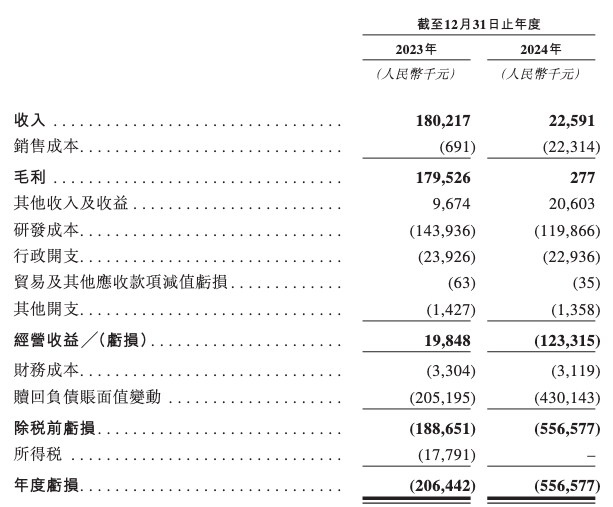

招股书显示,2023年、2024年,公司营收分别为1.8亿元、2259.1万元;毛利分别为1.8亿元、27.7万元;年内亏损分别为2.06亿元、5.57亿元,过去两年合计亏损7.63亿元。

对于业绩不佳的原因,百力司康解释称,2024年公司收入下降87.5%,主要是由于2023年有一笔一次性里程碑付款,而2024年主要自向客户提供临床试验材料及服务产生收入。而2024年亏损有所增加,同比增亏达170%,主要原因为与公司向投资者发行的优先权相关的赎回权的估值提高,导致赎回负债的账面值发生更大的变动。

2023年至2024年,公司经营活动产生/(使用)的现金净额8875.8万元、-1.09亿元。公司称,这主要是由于经若干非现金及营运资金项目调整的税前亏损5.57元所致。

需要注意的是,百力司康资不抵债加剧。截至2024年末,净负债高达12.64亿元,流动负债净额达14.21亿元,流动比率恶化至0.24。

百力司康坦言,生存依赖IPO输血——假设未来平均现金消耗率为2025年水平的1.7倍,百力司康估计截至2024年12月31日,公司将能够维持27个月的财务稳健;倘计及所有估计净额,则将能够维持108个月财务稳健。

据招股书,百力司康的收入主要来自与最大客户卫材订立的临床试验合作开发协议,并主要通过自卫材收取的里程碑付款及向卫材提供临床试验材料及研发相关服务的收益。

2023年4月28日,百力司康与卫材签订一份临床试验合作开发协议(“BB-1701合作协议”),向卫材授予在全球(不包括大中华区(包括中国大陆、香港、澳门和台湾))开发和商业化BB-1701的选择权。根据BB-1701合作协议,卫材已向公司支付预付款和开发里程碑付款,并开展乳腺癌2期临床试验。卫材同意公司将独自负责BB-1701未来的全球开发及商业化并决定不行使其战略合作选择权。

截至2023年及2024年12月31日止年度,来自卫材的收入分别占总收入的100.0%和98.5%,且来自五大客户的收入合计占公司各年度总收入的100.0%及99.9%。

与此同时,卫材还是百力司康2023年最大供应商,当年采购额占公司年度总采购额的29.7%。

记者留意到,百力司康招股书中披露,2025年5月,公司突然与卫材就BB-1701的临床试验合作开发事宜订立逐渐终止合作协议。然而,招股书并未解释原因。

这意味着,百力司康与“最大金主”卫材合作终止后,公司收入将断崖下跌。

上一篇:演员罗嘉良发文痛悼《创世纪》中的“父母”周骢、雪妮:荣添永远怀念您们

下一篇:新消费周报 | 传SHEIN将秘密提交香港IPO申请;宝尊收购Sweaty Betty中国区业务;D-阿洛酮糖获批新食品原料