IPO雷达|初源新材产品销售单价“坐滑梯”,应收账款攀升周转率却低于同行

深圳商报·读创客户端记者 梁佳彤

6月28日,据深交所官网,湖南初源新材料股份有限公司(下称“初源新材”)创业板IPO申请获受理。公司业绩呈波动上升趋势,但毛利率在逐年下滑,应收账款已攀升至5.87亿元。

招股书显示,初源新材的主营产品为感光干膜,是指通过紫外光的照射或辐射,其交联度发生变化的耐蚀刻或耐电镀材料,属于电子化学品,是一种广泛应用于制造各类电子信息产品的工艺材料。由于具备感光固化后抵抗蚀刻或电镀的特性,感光干膜可根据各类电子信息产品设计要求,起到转移电路图形等作用。

公司的感光干膜产品主要应用于PCB线路制造等生产环节,是PCB产业实现精细制造的关键工艺材料之一。近年来公司积极拓展感光干膜在集成电路封装领域的应用。

两大系列产品销售均价下滑

毛利率震荡走低

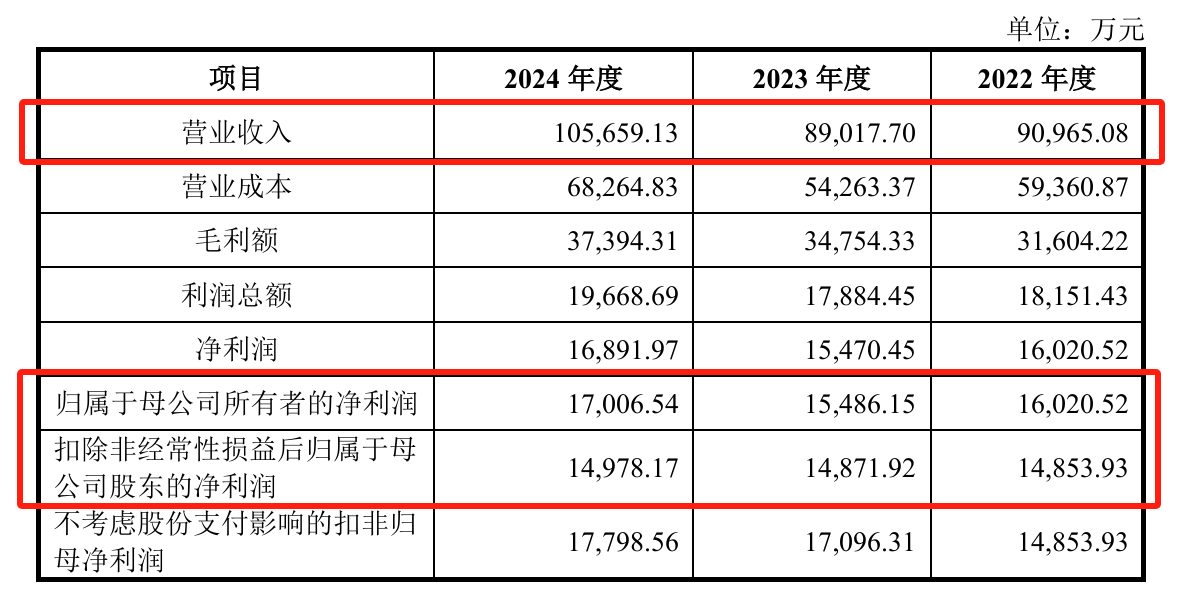

近三年,初源新材的营收和净利呈波动上升趋势。2022年至2024年(下称“报告期”),公司营业收入分别为9.10亿元、8.90亿元、10.57亿元;归母净利润分别为1.60亿元、1.55亿元、1.70亿元。

但业绩增长的同时,公司两大系列产品的销售均价却连续减少。报告期内,HD系列产品的销售均价分别为4.82元/平方米、4.51元/平方米、4.20元/平方米;HR系列产品的销售均价分别为4.06元/平方米、3.98元/平方米、3.79元/平方米。

主要产品销量及单价情况。招股书截图

报告期各期,公司营业毛利率分别为34.74%、39.04%和35.39%。其中,2024年度的毛利率较2023年度下降主要系2024年产品销售单价下降所致。

初源新材提示,若未来市场竞争加剧,公司不排除通过适度调价策略加快市场推广和扩大市场份额。另外,若未来原材料价格上涨,将对公司产品的毛利率产生不利影响。

应收账款攀升

经营性现金流逐年减少

值得注意的是,初源新材的应收账款在不断攀升。报告期各期末,公司应收账款账面余额分别为3.83亿元、4.28亿元和5.87亿元,公司一年以内的应收账款余额占比分别为99.62%、98.54%和96.56%。

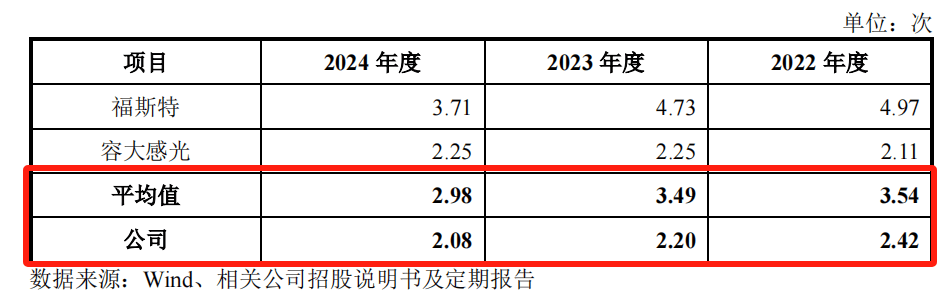

同时,其应收账款周转率呈现持续下滑趋势,且低于行业平均水平。报告期各期,公司的应收账款周转率分别为2.42、2.20和2.08;而同行业公司平均值分别为3.54、3.49、2.98。

公司及同行业公司的应收账款周转率情况。招股书截图

初源新材解释称,公司与福斯特产品结构差异较大,公司产品全部为感光干膜,下游客户主要为PCB企业,而福斯特占比较高的主营产品为光伏胶膜、光伏背板等光伏封装材料(95%以上),下游客户以光伏企业为主。

此外,公司的经营性现金流在逐年减少。报告期内,公司经营活动产生的现金流量净额分别为2.06亿元、1.59亿元和1.21亿元。

初源新材披露,2024年,公司经营活动产生的现金流量净额低于净利润4769.96万元,主要系年末应收账款和应收票据增加导致经营性应收项目余额增加所致。

产能利用率下降

拟募资大规模扩产

记者注意到,初源新材主要产品的产能利用率在去年出现下降。报告期各期末,公司产能利用率分别为80.02%、89.69%和84.62%。

主要产品产能情况。招股书截图

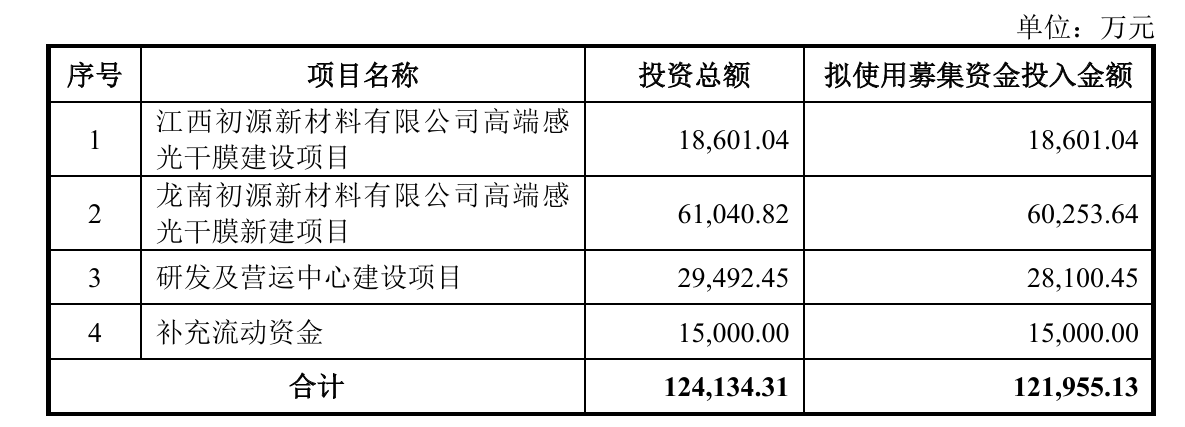

招股书显示,初源新材本次IPO拟公开发行人民币普通股不超过7433.53万股,计划募集资金约12.20亿元,1.5亿元用于补充流动资金。

募投项目中有两大项目为扩产项目,项目的实施将新增较大规模的感光干膜产能,拟合计使用7.89亿元募集资金。

具体来看,江西初源新材料有限公司高端感光干膜建设项目,拟建设感光干膜生产线2条及其配套设施,形成年产1.5亿平方米感光干膜的生产能力。

龙南初源新材料有限公司高端感光干膜新建项目,拟新建感光干膜生产厂区,包括建设感光干膜生产线4条以及完整的配套基础设施,形成年产3亿平方米感光干膜的生产能力。

初源新材坦言,上述募集资金投资项目的可行性是基于现阶段公司产品在下游市场认可度、市场份额持续提升等因素作出。若在上述投资项目实施过程中及项目实际建成后,行业市场环境与国际贸易政策发生重大不利变化、行业出现重大技术迭代、下游客户需求结构转型,导致市场需求增长不及预期,可能存在募集资金投资项目新增产能无法消化的风险。