莱伯泰科:6月26日接受机构调研,指南基金参与

证券之星消息,2025年6月27日莱伯泰科(688056)发布公告称公司于2025年6月26日接受机构调研,指南基金参与。

具体内容如下:

问:公司仪器产品的核心竞争力体现在哪些方面?

答:在样品前处理领域,公司具备开发高度自动化、智能化仪器的技术实力,拥有软件开发和数据处理能力,研发团队深谙实验流程,能够快速响应市场需求;在分析测试仪器领域,公司技术的核心竞争力体现在对质谱仪等分析测试仪器的持续优化和深度应用开发能力上。公司在保持质谱仪传统技术原理的基础上,通过软件创新提升了用户体验,为确保产品竞争力,公司始终将仪器稳定性、数据一致性以及客户使用反馈作为重点改进方向。目前虽然公司的产品与进口产品相比仍存在一定差距,但通过持续的技术迭代和细节优化,正在逐步缩小这一差距。未来,公司将深耕细分市场,不断提升产品的技术水平和市场竞争力。

问:公司在市场内口碑较好的产品有哪些?

答:公司在多个产品线建立了良好的市场口碑和技术优势在样品前处理领域,凭借优异性能和可靠质量赢得了广泛认可;在分析仪器领域,依托前处理产品的技术积累和客户基础,自主研发的质谱产品不仅获得原有客户认可,更在半导体等新兴市场取得突破;在实验室耗材方面,Empore系列产品在美国市场享有良好声誉,其应用已从传统环保水质检测延伸至蛋白质组学样品制备等前沿领域;在实验室解决方案方面,公司拥有更加智能化、更加便捷实用的控制系统,形成了独特的技术风格,目前已成功应用于核安全、半导体等多个对技术要求较高的行业领域。

问:公司质谱仪系列产品还需要在哪些方面进行优化?

答:当前公司质谱仪系列产品的核心性能指标和关键技术参数已具备显著的市场竞争力,特别是在测量精度和运行稳定性方面已获得市场广泛认可。但相较于国际头部企业,公司产品在长期使用的可靠性、复杂环境下的适应性等综合性能指标上仍需持续提升。公司需要不断扩大客户使用规模、收集长期运行数据来优化产品性能,同时不断完善配套应用方法体系。未来,国产企业需在技术迭代和供应链整合等方面协同发力,加速进口替代进程。

问:质谱仪市场的国产替代进程如何?

答:当前质谱仪市场的国产替代仍处于渐进式发展阶段,虽然目前进口产品仍占据市场主导地位,但这也意味着国产仪器存在可观的市场发展空间。在半导体等易受国际贸易摩擦影响的重点行业,已显现出客户倾向选择国产产品的趋势。然而面对国产化政策推进,国际品牌正通过国内代工、贴牌销售等本土化策略积极应对。在实际推广中,国产仪器仍面临用户接受度方面的挑战,客户需要在产品性能指标、品牌认可度、服务响应效率等多个维度进行综合考量。从长远发展来看,国产替代所蕴含的市场机遇和发展动能正在持续显现,相信这一趋势将为国内厂商带来广阔的成长空间。

问:公司是否考虑外延扩张?如何寻找并购标的?

答:公司在保持内生增长的同时,始终将外延式扩张作为重要战略方向,自上市以来公司持续在国内外积极寻找优质并购标的。在标的选择上,公司建立了严格的评估体系,重点考察技术协同性、市场规模、行业前景及整合可行性等核心要素,尤其关注能够完善产品线布局、强化技术优势或拓展新兴领域的标的。公司秉持审慎稳健的并购策略,既着眼于战略匹配度和业务互补性,又充分考虑股东利益和长期发展价值,力求并购决策可以有效提升公司核心竞争力。目前相关工作正在有序推进中,公司将持续以专业、负责的态度系统筛选标的,通过科学论证和周密部署实现战略并购的价值最大化。

问:公司是否考虑调整人员总量?

答:公司会基于市场需求和经营效率原则,持续优化现有人力资源配置,严控人员总量增长,重点提升人均效能。在保证核心岗位高端人才引进的前提下,公司采取审慎的人力扩张策略,优先根据业务发展需要动态调整研发及销售团队规模,重点引进高等院校、科研院所及具有丰富行业经验的高素质专业人才。

莱伯泰科(688056)主营业务:实验分析仪器的研发、生产和销售,洁净环保型实验室解决方案的实施。

莱伯泰科2025年一季报显示,公司主营收入9905.08万元,同比下降6.09%;归母净利润1276.67万元,同比上升10.3%;扣非净利润1154.87万元,同比上升10.87%;负债率13.04%,投资收益120.9万元,财务费用-121.83万元,毛利率44.99%。

该股最近90天内共有1家机构给出评级,买入评级1家。

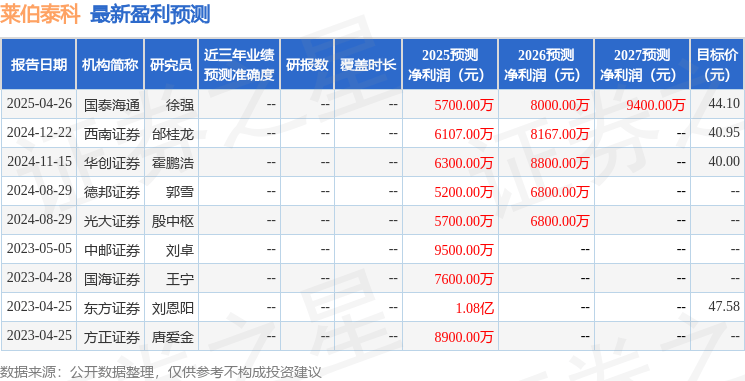

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入623.05万,融资余额增加;融券净流入0.0,融券余额增加。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。