周六福的“黄金梦”,光环下遍地鸡毛

六载春秋,五次尝试,周六福(06168.HK)的上市马拉松终于迎来终点——6月18日启动招股,预计将于6月26日正式登陆港交所主板。

周六福计划全球发售4680.8万股,每股发售价24.00港元,净筹约10.24亿港元。公司还引入了罗湖投资、永诚贰号香港、灵宝黄金(03330.HK)等8名企业作为基石投资者。

2025年的港股IPO市场堪称“黄金赛道”,多家企业认购火爆,上市后股价节节攀升。同行业的老铺黄金(06181.HK)上市后一路高歌猛进,周六福能否成为又一只“闪亮”的新股?

这个靠“贴牌+加盟”狂奔20年的品牌,正迎来最严苛的“成人礼”。

黄金牛市下的冷思考:周六福持续性增长遇考验

周六福于2004年创立,为中国知名珠宝品牌之一。公司主要从事珠宝首饰的研发设计、生产加工、连锁销售和品牌运营,通过线下门店和线上销售渠道提供黄金珠宝产品及钻石镶嵌珠宝等产品。

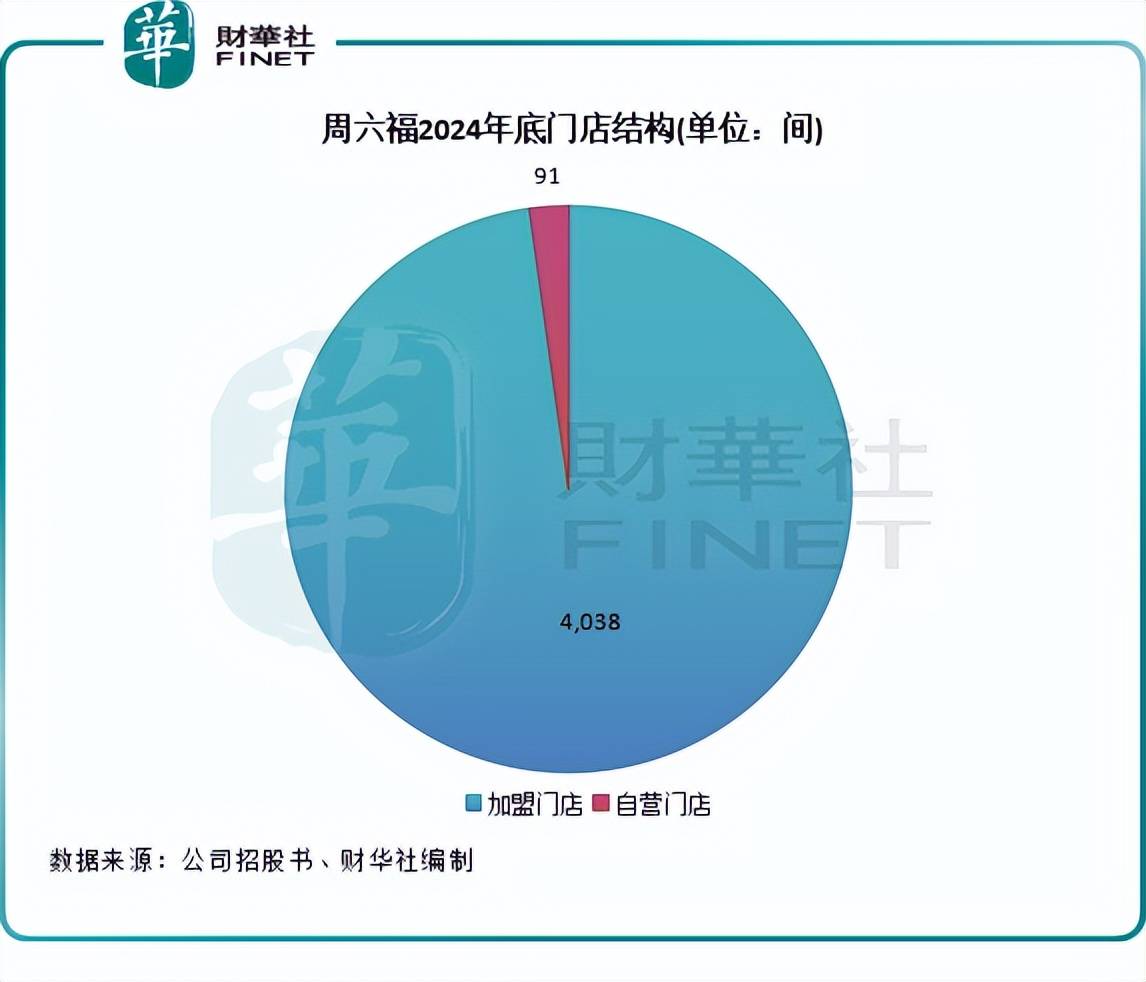

成立以来不断跑马圈地,周六福于2024年底门店数冲到4129家,其中中国4125家,海外4家。以中国门店数目计,周六福在中国珠宝品牌中排名第五。但规模≠实力,它的增长,更像“野蛮扩张”的结果,而非品牌护城河的体现。

周六福近年来的扩张之路呈现出明显的疲态。虽然2024年营收达到57.18亿元(单位人民币,下同),但约11%的增速较上年度的66%出现断崖式下滑,增长动力明显减弱。更值得关注的是盈利能力持续走低,年内利润7.06亿元对应的净利润率已从2022年的18.5%降至12.4%,降幅达6.1个百分点。

相较于周大福(01929.HK)、六福集团(00590.HK)和老铺黄金等头部企业,周六福不但营收规模小,且产品力及品牌力均较弱。

在品牌定位方面,周六福面临明显的差异化困境。相较于老铺黄金专注"古法黄金"工艺和周大福坚持高端珠宝定位,周六福始终未能建立独特的品牌形象。这种定位模糊直接导致了产品同质化严重,其近年业绩增长更多是受益于黄金行业整体需求上升和公司门店数量扩张,而非品牌核心竞争力的提升。

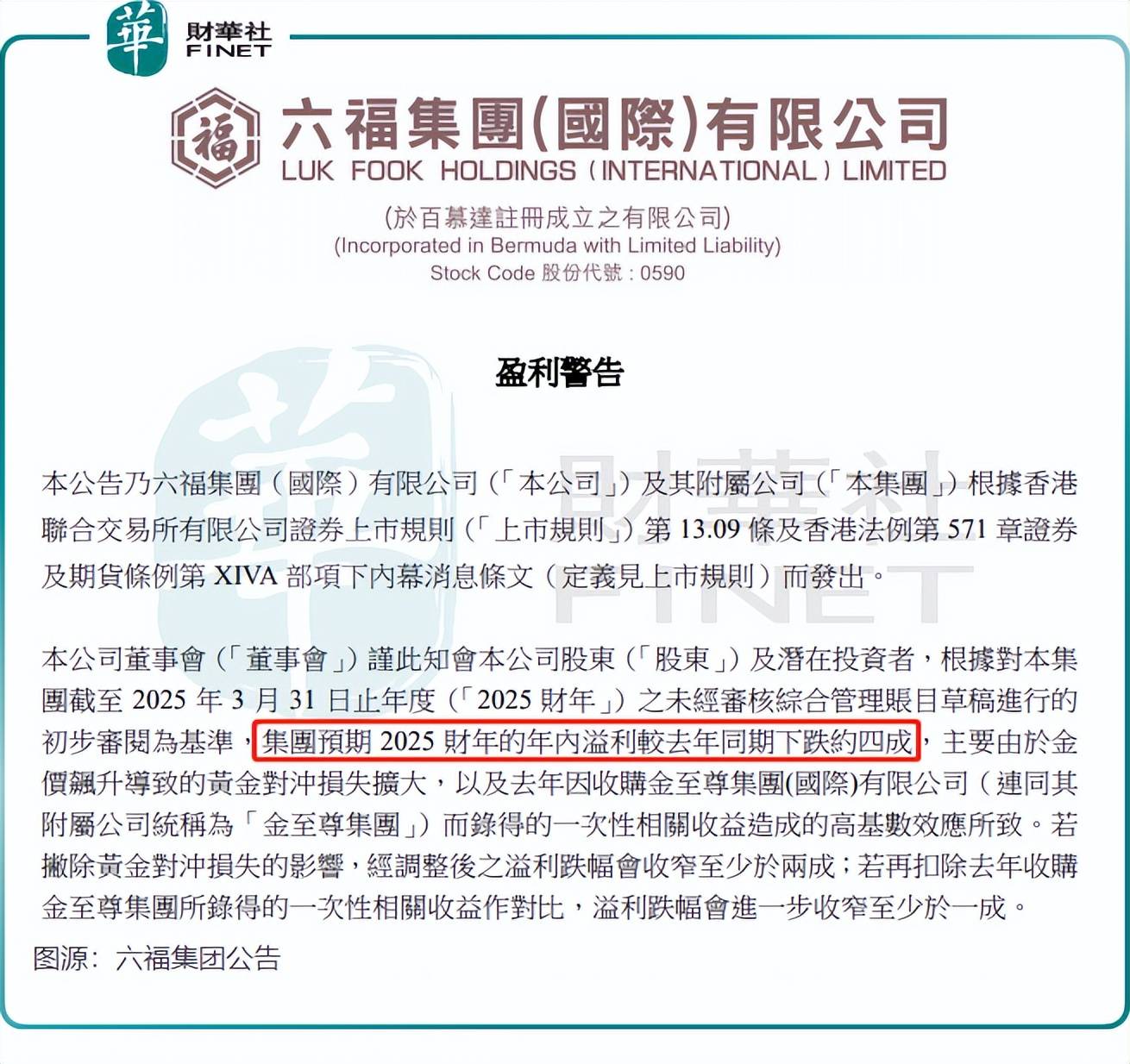

从行业层面看,尽管金价因地缘政治等因素飙升至历史高位,但珠宝行业却陷入“量价背离”的怪圈。例如,六福集团最新披露的数据显示,其预计截至2025年3月31日年度的年内溢利同比下跌约4成。此外,周生生(00116.HK)2024年收入利润双降,其中持续经营业务利润同比降27%。

Wind数据显示,于6月18日,伦敦金价格达到了3391.5美元/盎司,较年初上涨了28.2%。这种罕见涨幅本应为黄金销售商带来丰厚利润,实际情况却恰恰相反——高金价严重抑制了消费需求,导致全行业业绩普遍下滑。

六福集团25财年的利润下降,金价飙升导致的黄金对冲损失扩大为其中重要因素之一。

令行业担忧的是,一些券商预测金价可能迎来大幅回调。其中花旗近日表示,黄金价格预计在未来几个季度将回落至每盎司3000美元以下,下跌可能是由于投资需求减弱、全球经济增长前景改善以及美联储的降息举措所致。

金价大幅回调可能有利于珠宝企业销售端的增长,但珠宝企业也会面临存货减值风险,尤其是像周六福这样库存高达25.9亿元(截至2025年4月30日)的企业,可能需要计提存货跌价准备,导致侵蚀利润。

值得一提的是,金价持续上涨的2024年,周六福门店销售表现有所承压,其自营门店总订单量由2023年的12.2万单降至2024年的11.7万单;同店销售收入则由2023年的3.69亿元降至2024年的2.91亿元,出现了负增长。这种趋势可能会延续至2025年,从而影响其业绩表现。

内忧外患:加盟商大撤退与品牌诉讼危机

为避开与行业龙头的正面竞争,周六福采取"农村包围城市"的策略,通过加盟模式快速下沉至三线及以下城市。

为争夺下沉市场,周六福“借力”社会资本进行扩张,在2024年底4129家的全部门店中,周六福有高达97.8%的门店是加盟商的。因此,周六福的收入主要来源于向加盟商销售产品的收入,其次是来自于线上渠道的收入。

周六福的加盟模式犹如一把双刃剑:虽能快速扩张规模,却埋下重重隐患。最突出的质量问题源于双重失控——产品端依赖代工导致品控缺位,销售端加盟商自主权过大引发管理真空。在黑猫投诉平台,周六福累计有4000余条投诉,正是这种模式弊端的直接体现。

此外,周六福对加盟商管理的挑战同样严峻,可续签但稳定性差。在2024年金价飙升期间,周六福关闭的加盟店数量达674间,数量首次超过新开加盟店(同期424间),这也导致当年公司净减少250间加盟门店。

金价飙升引发连锁反应:终端消费需求萎缩,加盟商经营压力骤增。2024年周六福加盟店的“撤退潮”,不仅暴露出加盟体系抗风险能力薄弱,更反映出市场对品牌长期盈利预期的悲观判断。

由于主要收入来自于向加盟商销售产品,且产品销售方面的毛利率远低于周六福自营店以及线上销售渠道的毛利率,因此加盟商大幅闭店拖累了周六福整体毛利率。2024年,公司整体毛利率为25.9%,较2022年的38.7%下降了12.8个百分点。

与此同时,周六福的名字,像极了“周大福+六福集团”的缝合版,涉嫌侵权且容易误导消费者,这也让它成了法庭常客。

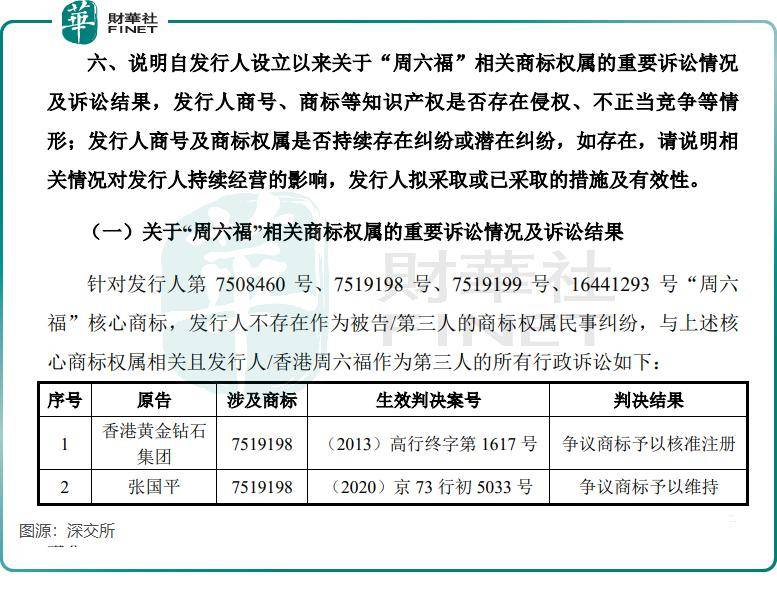

早在2015年,周六福就被六福珠宝起诉商标侵权,法院最后认定周六福构成不正当竞争;2021年,香港周大福与六福集团联手将周六福送上被告席,二审法院最终判决周六福构成商标侵权,判赔500万元。企查查资料显示,目前周六福司法案件不少,身为被告案件数量达95宗,其中有不少案件是侵害商标权纠纷。

在2023年深交所对周六福发出的问询函中,深交所也对周六福的商号、商标等知识产权是否存在侵权、不正当竞争等情形表达了关注。

显然,周六福的品牌命名策略已引发广泛争议。这种刻意模仿知名品牌的做法不仅遭到行业谴责,更可能成为制约其长远发展的关键障碍。

有意思的是,在隐忧重重时,周六福港股IPO前不忘突击分红以“落袋为安”。

招股书显示,周六福于2023年宣派股息3亿元,2024年3月宣派3.48亿元,2024年5月再宣派2.97亿元,两年合计超9.44亿元的股息已完成支付。此外,于今年3月,周六福又宣派股息1.97亿元。

周六福的巨额分红流向高度集中于李氏家族。根据股权结构,目前,周六福董事长兼执行董事李伟柱合计持有公司66.72%股权,李伟柱的哥哥、周六福副董事长、执行董事及总经理李伟蓬则持股26.97%,两人合计控股约93.7%,形成绝对控制权。

这意味着,在近两年超9.44亿元的分红中,约8.84亿元直接流入兄弟二人账户,凸显公司治理结构的家族化特征。

总结

上市或许是周六福的“高光时刻”,但背后的隐忧——加盟模式脆弱、品牌争议缠身、产品同质化等等——仍是悬在其头顶的达摩克利斯之剑。

黄金行业的风口会变,但消费者对“品牌信任”的需求不会变。若周六福仍沉迷于“规模游戏”而非深耕产品力,这场IPO可能只是另一个故事的开始,而非终局。

作者:遥远