香江电器港股IPO,沃尔玛、飞利浦的小家电代工厂

最近新股密集发行,现在有5家公司在港交所招股,为什么会在6月扎堆IPO?

原因在于,如果已经递表的公司无法在6月30日前通过聆讯启动招股,那么就需要补充半年报数据,麻烦不说,还耽误上市进程。同时港交所作为一家上市公司,本身也需要做业绩,两者一拍即合,一路绿灯推进IPO。

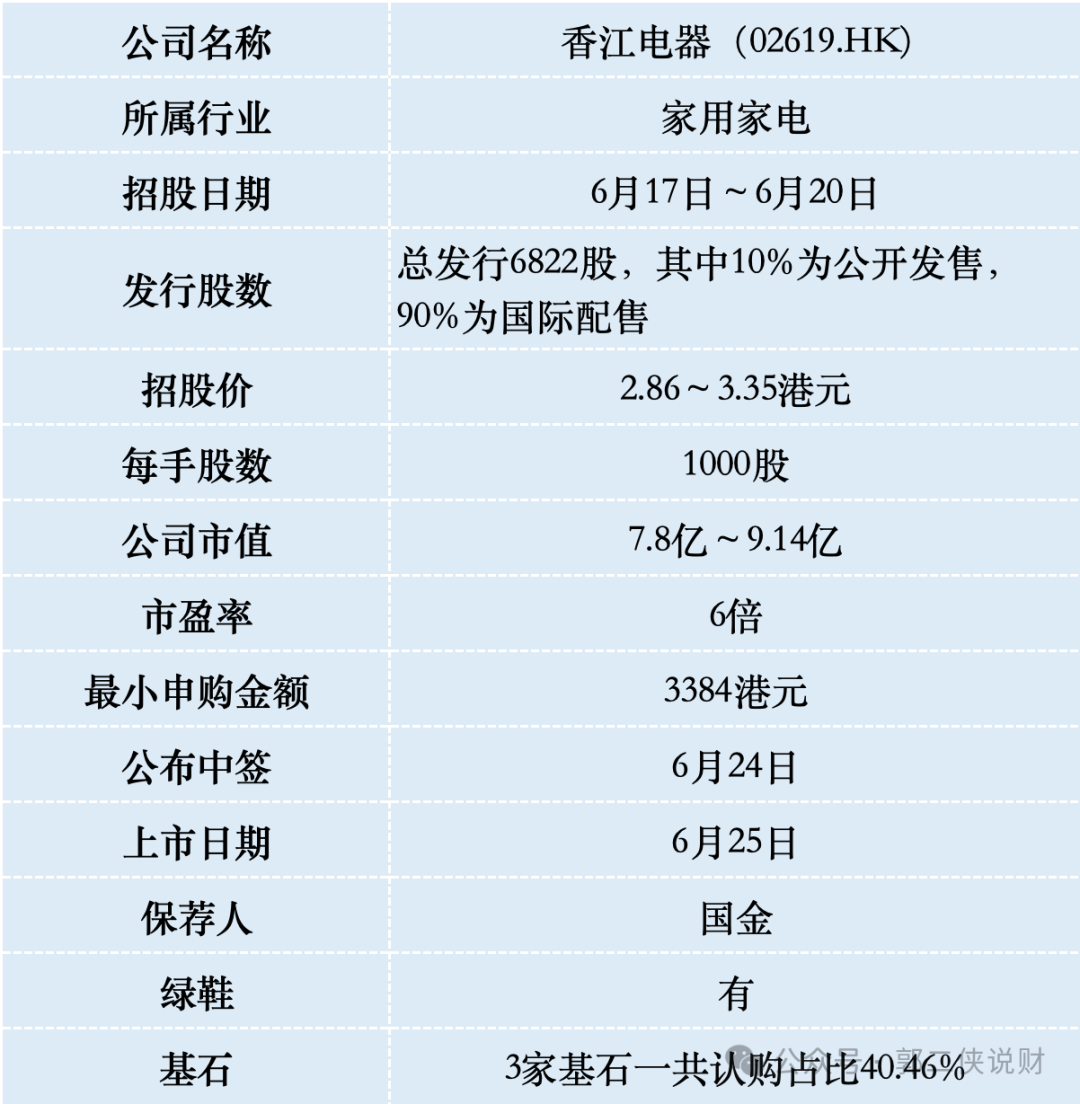

一、招股信息

二、公司概况

香江电器成立于2012年,是一家生活家居用品制造商,主要以ODM/OEM模式营运,产品覆盖电热水壶、空气炸锅、搅拌机等厨房小家电及花园水管等非电器类产品。

根据行业报告,以2024年出口额计算,香江电器为中国厨房小家电行业的第十大企业,市场份额0.8%。但其细分品类表现突出,电热水壶对美国和加拿大的出口量分别占据24.6%和59.6%的市场份额,打蛋器等电动类产品在美国市场的份额为3.8%。

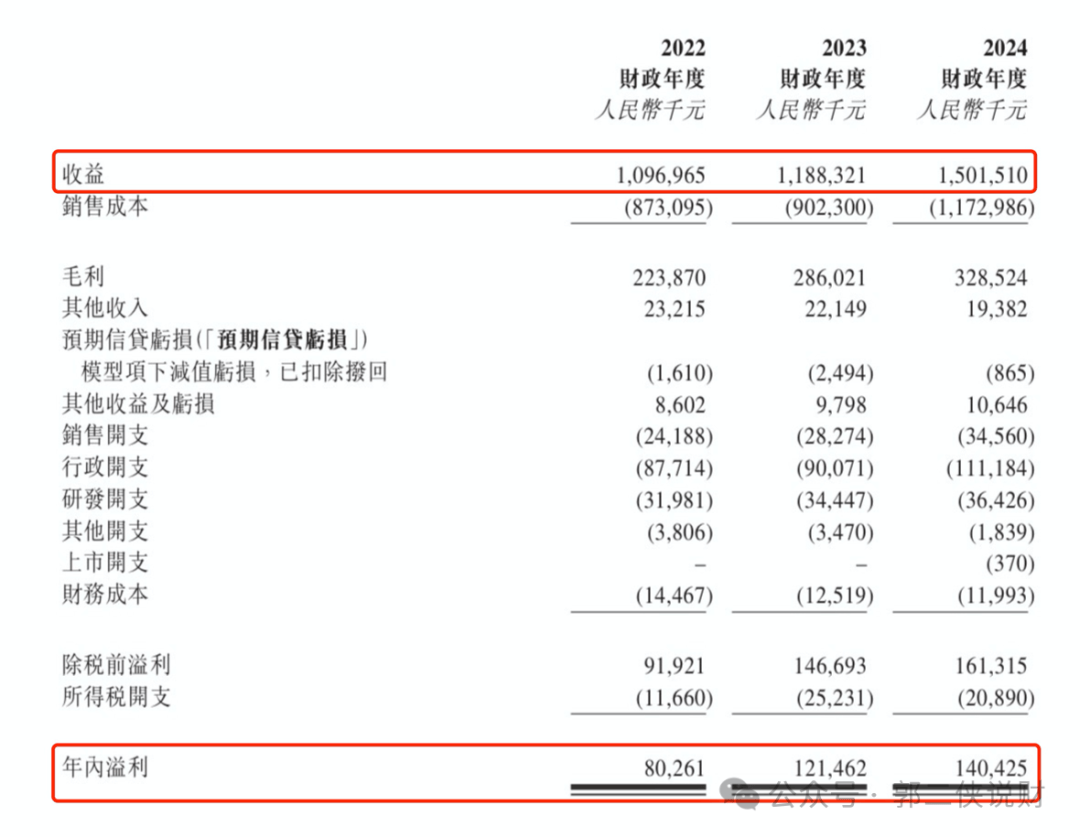

财务数据显示:2022年~2024年,香江电器的营业收入分别为人民币10.97亿、11.88亿和15.02亿元,相应的净利润分别为人民币0.82亿、1.21亿和1.40亿元。

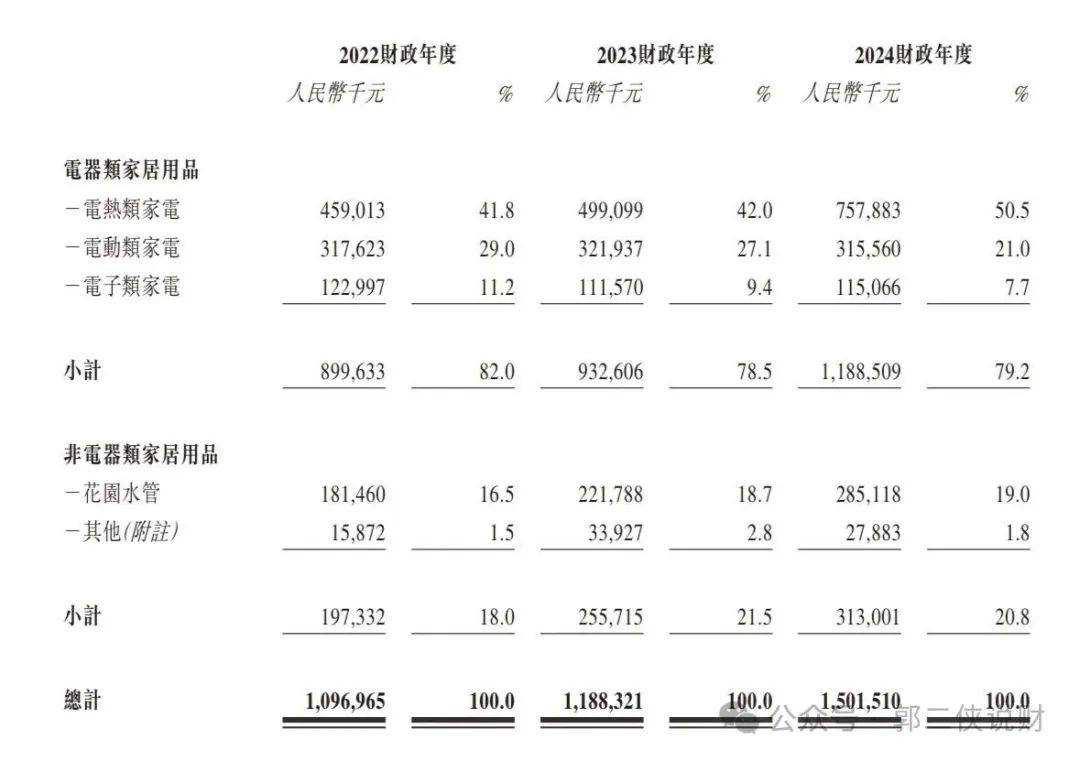

公司的主要营收来自电器类家具家电用品,2024年营收占比79.2%,其次是非电器类产品营收占比20.8%。

香江电器97.3%的收入来自ODM/OEM代工模式,客户包括沃尔玛、飞利浦等国际品牌商,前五大客户贡献收入占比高达77.9%,其中沃尔玛占24.1%。这种“大客户绑定”模式虽带来订单稳定性,但也导致议价权丧失——例如,2023年电热类产品均价下降3.2%,而同期铜材成本上涨12%。

公司自2016年起尝试发展自有品牌“威麦丝”“Accuteck”,但OBM业务收入占比从2021年的6.3%萎缩至2024年的2.7%。自有品牌在亚马逊、京东等平台销量低迷,缺乏品牌认知度和渠道资源是核心障碍。

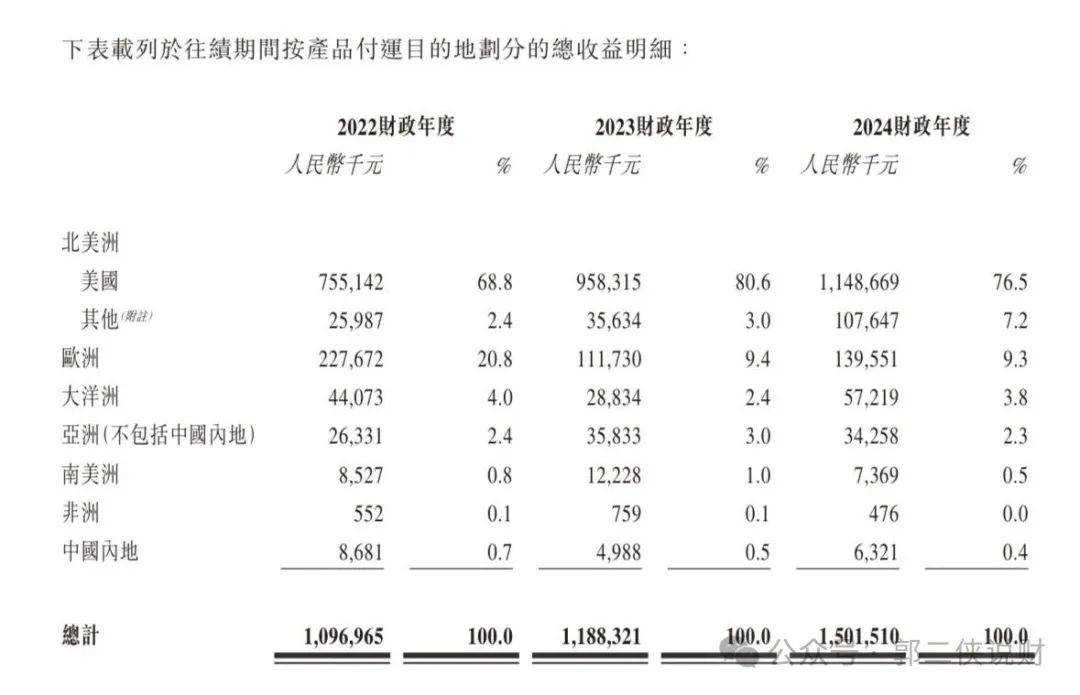

美国市场贡献香江电器76.5%的收入,但中美关税政策波动带来巨大风险。为应对关税风险,公司加速海外产能布局:

• 印尼工厂:2025年第二季度投产,转移部分空气炸锅订单。

• 泰国工厂:2025年下半年投产,主攻电动类产品和花园水管。

但现在美国对泰国、印尼加征36%和32%关税,导致香江在东南亚新建的工厂成本优势被削弱。

三、综合点评

全球小家电市场规模庞大,2024年零售额达1835亿美元,其中厨房小家电占比最大,达741亿美元。中国是全球小家电出口核心基地,但行业集中度较低,前十大企业合计市场份额仅36.9%,香江电器以0.8%的份额处于尾部。

香江电器港股IPO估值约7.8亿-9.14亿港元,对应2024年市盈率5.5-6.5倍,低于港股制造业平均PE约8倍,但远逊于品牌商,如小熊电器PE25倍。

香江电器的困境折射出中国代工企业的普遍挑战,在成本优势逐渐消失、贸易壁垒高筑的背景下,单纯依赖代工模式难以持续。向价值链上游攀升,孵化自有品牌或通过收购欧美中小品牌快速打开市场,还需要时间验证。

香江电器本次IPO发行股份占全部股份比例的25%,按招股价中位数3.1港元算,募资约2.11亿港元,3名基石投资者锁定0.87亿港元,流通盘1.24亿。

这家公司账上还有现金4.7亿,本身并不缺钱,但作为一家小家电代工企业,也看到什么发展前景。保荐人国金历史保荐项目很少,也没有玩过套路回拨的记录。

香江电器目前孖展34倍,最终大概率会超购50倍启动回拨至公开发售40%,甲乙组各13644手,按1.5万人申购算,预估一手中签率30%,申购20手稳中一手。

这只票的评级是放弃,实在找不到什么亮点(拿命干>满仓干>梭哈>偷鸡>放弃)。