“张袁配”时代,交银基金能止住排名下滑吗?

文丨徐风

今年以来,基金业高管变更频繁。近期交银施罗德基金老将谢卫辞任了总经理转任公司资深专家,并由出身交行的袁庆伟空降接棒。

作为头部银行系公募,近年来交银基金规模停滞不前,权益品类缩水明显,旗下“交银三剑客”净值表现欠佳。随着一二把手接连变动,能否在权益领域打开突破口值得关注。

【17年老将离任】

交银基金的原总经理谢卫不仅是交银基金的老将,在公募基金也声名赫赫,早在1998年曾参与“老十家”富国基金的筹建,并在此后十年间担任副总经理。

2008年,谢卫正式加入交银基金出任副总经理,2019年2月升任总经理。如果从谢卫加入交银基金开始算起,至今已有17年。对于谢卫职位变动的原因,有报道称是为退休做准备。

而交银基金新任总经理袁庆伟则出身自交行系统,任职长达30年,曾担任总行资产托管部和金融机构部一把手,在资管领域经验丰富。

早在2024年8月前,交银理财董事长张宏良就接任交银基金一把手,如今核心管理层完成交接,正式进入“张袁配”时代。

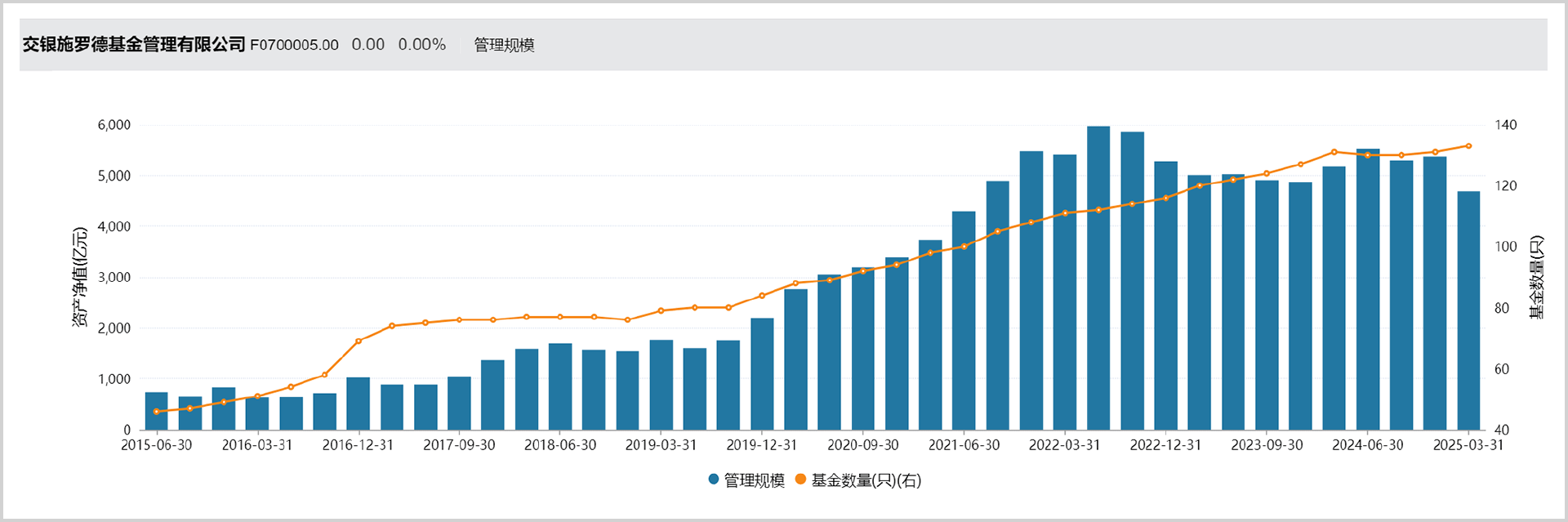

谢卫在担任交银基金总经理的前期,交银基金规模迎来了一波迅猛增长。据Wind数据,早在2018年底总规模只有1547.49亿,到了2022年中期便增长到了5960.85亿,也是近年来的规模高点。

一般而言,银行系公募大多较为依仗控股股东的渠道支持,固收是重要的增长点,权益不是强项。但交银基金的权益品类却不乏亮点。

就拿混合型基金来说,2018年至2022年中期从386.29亿一路高歌猛进增长到1894.44亿,在行业排在第8,2021年底甚至一度达到2027.24亿,在几大类资产中位居第一。因此其还被称为银行系公募的“权益投资标杆”。

但在2022年以后,交银基金的规模便陷入滑落态势,由巅峰时期的5960.85亿逐步回落至2025年一季度的4686.64亿,行业排名也由第15下滑到25。

这其中,权益品类大幅回落拖了后腿。混合型基金自2021年创出历史最高峰后便掉头向下,到2025年一季度缩水到872.98亿,幅度达57%。

权益品类规模承压的背后,是旗下知名基金经理惨淡的净值表现。

【权益表现欠佳,“三剑客”跑输市场】

回看过往,交银基金通过内部人才培养体系挖掘了一批新生代基金经理,包括沈楠、韩威俊、刘鹏,以及后来被市场称之为“交银三剑客”的王崇、何帅和杨浩等,在2020年前后的市场行情中直接推动了权益品类大爆发。

但在中短期,交银基金权益品类的净值回报却陷入了低迷。据Wind数据,2022-2024年交银基金的混合型基金的年化收益率分别为-10.72%、-11.03%、4.04%,在业内排名分别为20名、88名和100名,呈逐年下滑之势。

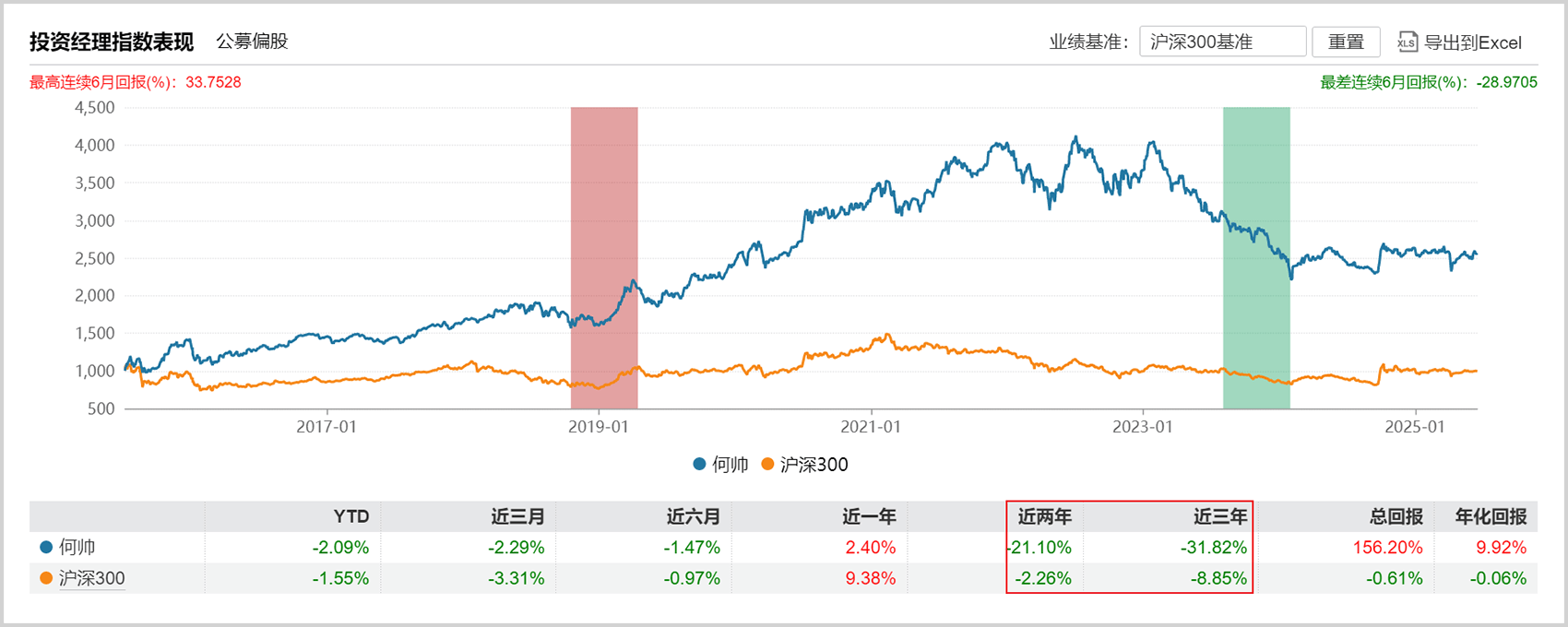

与此同时,交银基金旗下多位知名基金经理也明显跑输市场。就比如“三剑客”中的何帅,作为业内少数获得“大满贯”的基金经理,曾经凭借出色的净值表现先后揽获金牛奖、金基金奖和明星基金奖,一时风光无限。

但近年来何帅所管产品的净值却画风突变。Wind数据显示,截至6月16日,近2年和近3年何帅的综合收益率为-21.10%和-31.82%,大幅落后沪深300。即便在近1年的时间段也表现平淡。

在产品上,何帅管理的招牌产品交银阿尔法A、交银优势行业近三年的收益率降幅也均在25%以上。

又比如王崇,截至6月16日,管理的核心产品交银新成长近三年的收益率为-11.78%,也跑输沪深300。

王崇的管理规模也大幅缩水,早在2021年中期曾高达347.5亿,但到2025年一季度仅69.1亿。其中固然有卸任了交银精选的原因,即使算上交银精选一季度的管理规模为110亿,相较此前高峰差距不小。

此外,指数型被动基金作为权益赛道的重要一环,交银基金也错失了崛起机遇。

事实上,交银基金对指基的布局并不晚,早在2009年就发行了首只ETF产品,但此后精力或大多聚焦在权益和固收上,没有抓住2017年以来的行情。当前以被动指基为主的股票型基金尚不足百亿,可谓起大早赶晚集。

近期,监管层出台了基金行业新规,指基再次迎来机遇,鉴于当下的同质化内卷,交银基金要想突围远非昔日可比。

交银基金权益类基金经理净值表现欠佳,与自身能力圈和整体的风格约束有关。

【风格局限该打破了】

交银基金此前的权益品类虽辉煌一时,但此后的惨淡表现也暴露出投研体系的软肋。

仍然以“三剑客”何帅为例,他偏向于左侧投资,通过配置龙头品种追求行业的贝塔收益,并通过多行业均衡配置和较低仓位配比来控制风险。这样的策略无疑更偏向稳健。

就比如何帅管理的交银优势行业,据Wind数据,自2015年上任以来直到2021年,期间除了2017年外均跑赢了沪深300,在2018年的市场低迷期也实现了正收益。

但2021年后何帅的风格却“失灵”了。所谓的左侧布局直白地说就是抄底,但对创新药和新能源等行业龙头的抄底却抄在半山腰,显著拖累了净值。

典型的操作比如锂电隔膜龙头恩捷股份,2021年底正值新能源产业的周期高峰,但何帅对新能源周期判断出现了差错,于2022年一季度首次出现在前十大重仓股行列,持有114.17万股,此后随着股价的下挫一路逆势加仓,到当年底最高已加仓至288.01万,直到2023年第三季度才选择出清。

如果按照恩捷股份的季度收盘价计算,何帅从首次建仓到出清股价的跌幅达73.2%。其他高位建仓的类似操作还有泰格医药、长春高新等。说明在产业周期的研判上存在不足。

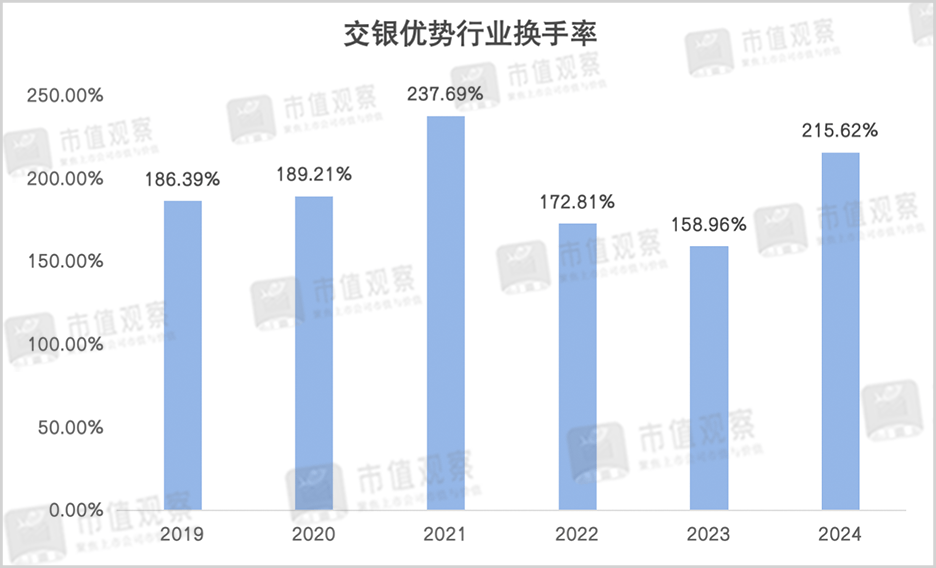

此外,换手率高也是亏损的重要因素,近年来交银优势行业换手率均在150%以上。在股票市场弱势的环境下,逆势的高频换手更容易加大亏损概率。

不止是何帅,从交银基金“三剑客”、郭斐、沈楠等多位知名基金经理的操盘风格可以看出,稳健一直是底层风格逻辑,生物医药、新能源、白酒、航空、银行等价值蓝筹板块是主流配置方向,像AI、芯片半导体、机器人等大火的科技赛道配置则明显较低。

这也是交银基金近年来净值平庸的重要原因。一方面受限于基金经理的个人能力圈,也或与交银基金整体追求稳健的风格不无关系,从人才培养体系也能窥知一二。

目前交银基金的人才培养体系趋于成熟,其十分注重内部培养,包括“三剑客”等多位基金经理均是元老级别人物。

但内部培养的另一面,会导致投研体系日趋封闭和产品策略趋同,显然价值蓝筹风格已成为主基调。2021年以前交银基金的主动权益基金之所以表现较好,离不开价值蓝筹的行情演绎。而当市场风格显著变化时表现就不尽人意,且抗风险能力较差。

值得一提的是,部分基金经理还有风格漂移的嫌疑。比如郭斐管理的交银创新领航和交银经济新动力A,虽然基金名称含有“创新领航”和“新动力”,但却是妥妥的大盘蓝筹风格,主要配置以银行电力为主。

在整体规模下降的同时,交银基金也面临业绩压力,净利润连年下滑。自2021年至2024年4年间从17.86亿下降到8.79亿,降幅过半。

在公募基金改革提速的背景下,行业的唯规模论正在翻篇,银行系公募由渠道带来的规模加持优势也在消退。并且银行系公募大多追求稳健,交银基金面临的风格难题也是同类型基金转型所必须要面对的。

随着新管理层的落定,交银基金亟需对投研体系进行变革,打破已有风格约束,扩宽基金经理能力圈,提升多元化资产配置能力,强调稳健的同时兼具收益性,才能在新一轮的权益赛道角逐中占据有利身位。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——