次新基金连续清盘和大额赎回,海富通规模停滞下遇“速朽困境”

不到半年,4只基金清盘,另有2只已走在清盘的路上,其中绝大多数是成立仅一年左右的“次新”产品。

这一幕,正发生在老牌公募海富通基金的身上。

2025年,当整个公募行业仍在竞争资产规模增长的时代红利时,海富通却在忙着发一纸纸冰冷的清盘公告和赎回公告。

清盘潮仅仅是冰山一角。近年来海富通频繁拉响警报——旗下次新基金接连清盘、赖以生存的债券基金遭遇大规模赎回、整体规模增长停滞、经营业绩持续下滑。

短命的次新基金们

进入2025年,海富通似乎陷入了一场无法挣脱的“清盘魔咒”。

据统计,仅仅不到半年时间,公司旗下已有四只基金黯然离场,分别是海富通数字经济、海富通ESG领先、海富通欣盈6个月持有期和海富通量化多因子混合。这一清盘数量,使其在行业中“名列前茅”,高居前五。

更令人担忧的是,这股清盘寒潮并未停歇。海富通优势驱动、海富通欣享灵活两只基金也已发布基金合同终止议案,正步履蹒跚地走在清盘的路上。

相比之下,海富通的非货基金总数97只,在行业仅排名36名。

梳理这些“阵亡”的基金名单,一个刺眼的共性浮出水面:绝大多数都是“次新基金”。

上述六只已清盘或即将清盘的基金中,海富通数字经济、海富通ESG领先、海富通欣盈6个月持有期以及海富通优势驱动,这四只产品均成立于2024年,生命周期超过一年。

这种“出道即巅峰,随即陨落”的现象,无疑暴露了海富通在产品设计、发行和持续营销上的深层次问题。

清盘的直接原因,公告中都指向了同一个——“基金资产净值低于5000万元”。

这并非个例,而是一个普遍性的危机。在海富通现存的97只非货币基金中,竟有多达15只产品的规模低于5000万元的清盘“生死线”,占比超过15%。

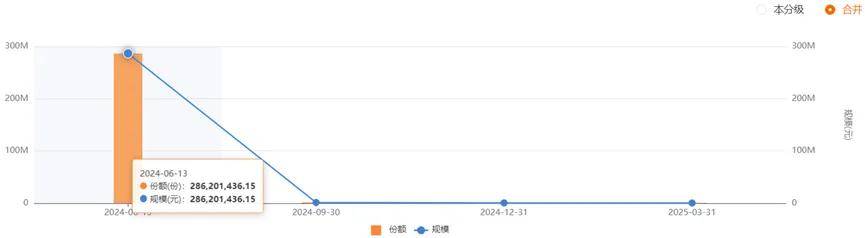

规模的背后又可能跟业绩有关。最新清盘的基金海富通数字经济成立于2024年6月,彼时市场对科技概念充满期待。然而,它的生命却在2025年5月戛然而止,存续期不足一年。

自成立以来,该基金累计亏损3.67%,不仅未能给投资者带来回报,更是大幅跑输同期业绩比较基准超过31个百分点。

要知道,在2024年下半年,市场正上演着一轮又一轮的科技结构性行情,从2024年6月到2025年5月,数字经济相关的多个板块指数涨幅超过20%,软件涨了48%、信创涨了31%。

在这样一片大好的形势下,一只专注于此赛道的基金竟录得亏损,其投资策略和择股能力的有效性不得不让人打上一个巨大的问号。

成立之初,海富通数字经济风光无限,募集规模高达2.86亿元。然而,仅仅一个季度后,其规模就断崖式缩水至1378万元。年报数据显示,这仅存的一千多万资产,绝大部分由个人投资者持有。

嗅觉敏锐的机构投资者早已“用脚投票”,在基金净值大幅下挫前迅速撤离,而将亏损的苦果留给了后知后觉的散户。

当王牌业务也遭遇信任危机

长期以来,海富通给市场的印象是典型的“债强股弱”。截至2025年一季度末,其债券基金和货币基金规模合计占总规模的比例高达83.4%,其中债券基金独占56.62%,是公司规模的绝对支柱。

然而,就是这块最引以为傲的“长板”,近期也出现了令人不安的裂痕。

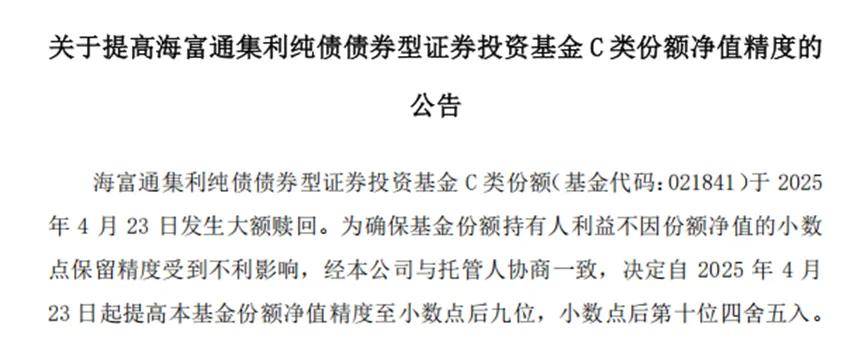

2025年4月和5月,海富通连续发布公告,称因旗下部分基金发生大额赎回,为保证基金平稳运作,决定修改基金净值的计算精度。

此举是应对流动性冲击的无奈之举,但也侧面证实了其产品正遭遇资金的大量流出。

值得注意的是,其中一只涉及此项调整的海富通中债0-2年政金债,同样是一只成立于2024年的次新基金,再次印证了公司新发产品面临的窘境。

如果说次新债基的赎回尚可归咎于市场波动,那么老牌债基的糟糕表现和规模萎缩则更具警示意义。

以海富通集利这只偏债型基金为例,作为一只定位中低风险的产品,其成立8年以来的累计回报仅为17.18%,不仅远远跑输同期国债指数40.94%的收益水平,更是比其自身的业绩基准低了超过28个百分点。

如此平庸的业绩,显然无法让投资者满意。市场也提前做出反应。

该基金的规模在2023年四季度遭遇断崖式下滑,从4.53亿元骤降至不足1000万元。而赎回的份额中,绝大部分来自于机构投资者。

多年原地踏步,新帅临危受命

将视野拉远,海富通面临的并非局部产品的个案问题,而是整体发展的系统性困境。

数据显示,从2021年到2024年,中国公募基金行业的总规模从约20万亿增长至超过27万亿,增量高达7万亿元,整体增幅超过25%。

在这场时代红利中,海富通却几乎是一个旁观者。

同期,其整体管理规模仅从约1660亿微增至1716亿元左右,上涨约50亿元,几乎可以忽略不计。 在这个“不进则退”的赛道上,原地踏步无异于大幅落后。

其中,公司引以为傲的债券基金规模,在2023年年中达到顶峰后,非但没能乘上行业东风,反而掉头向下。在全行业债基规模激增近1.5万亿元的背景下,海富通的债基规模从450亿元缩水至439亿元,到了2025年一季度,又进一步减少了12亿元。

市场份额的流失,清晰地勾勒出其王牌业务竞争力的衰退轨迹。

规模停滞也导致公司盈利能力恶化。已披露的财务数据显示,2021年至2023年,海富通的营业收入从16.38亿元一路下滑至11.64亿元,净利润也从5.3亿元降至4.17亿元,三年间营收和利润的降幅均超过20%。

面对清盘潮、赎回压力、规模停滞和利润下滑的多重困境,海富通在近期迎来了新任董事长谢乐斌。

随着其第一大股东海通证券与国泰君安的整合,迈入“国泰海通”时代的海富通,正站在一个关键的十字路口。

迈入“国泰海通”时代的海富通,获得了一个契机,但也迎来了一场“大考”。

数据来源:Choice,时间截止:2025年6月13日