IPO自查表!

苒禾资本专业解析与操作建议,帮助企业高效推进上市筹备:

一、自查表核心逻辑与使用要点

板块差异化定位

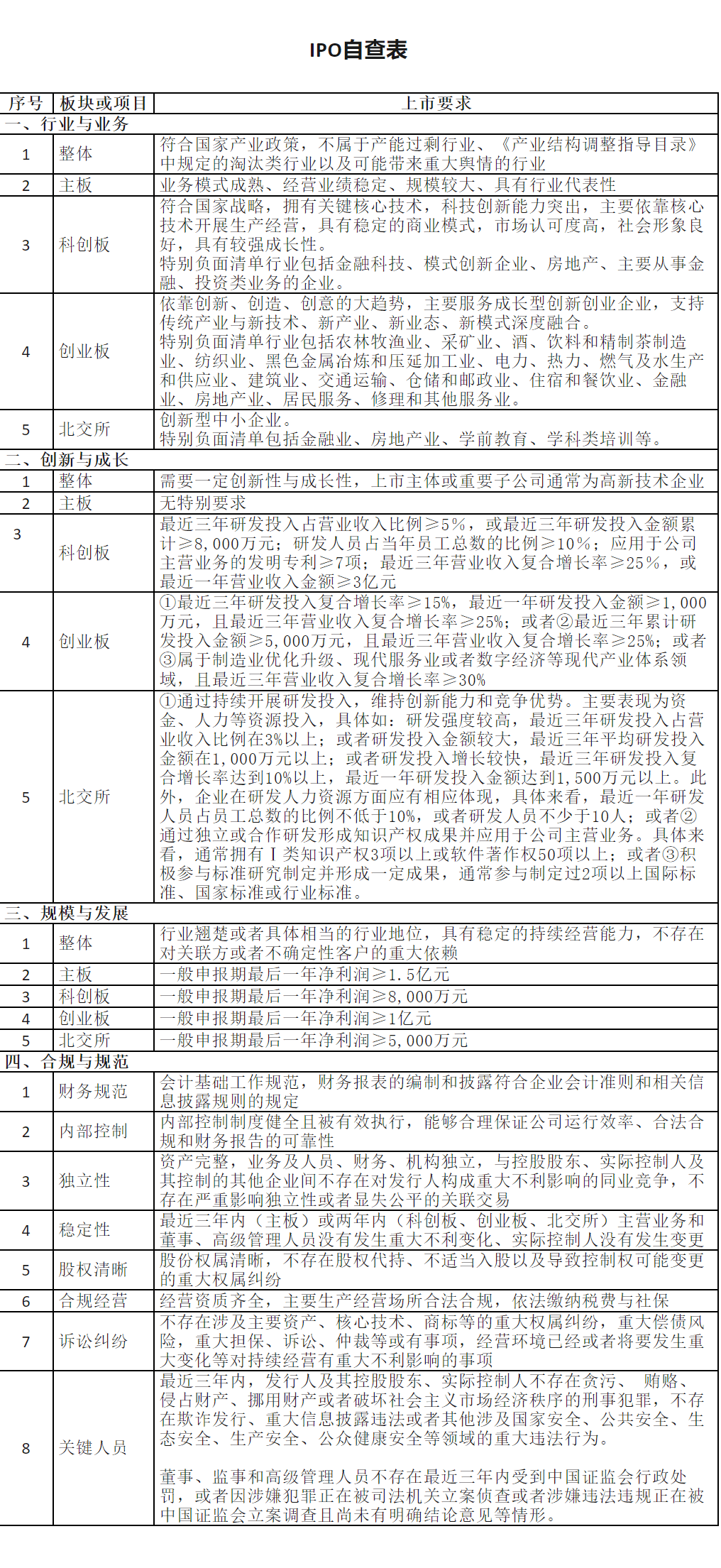

主板:强调“成熟稳定”,净利润门槛高(建议≥1.5亿),适合传统行业龙头(如制造业、消费类)。

科创板:聚焦“硬科技”,需验证核心技术专利(≥7项发明专利)、研发投入强度(三年累计≥8000万或营收占比≥5%)。

创业板:侧重“三创四新”,关注复合增长率(25%-30%)及研发投入动态(如三年复合增长率≥15%)。

北交所:服务“专精特新”,净利润门槛较低(≥5000万),但需突出创新性(研发强度≥3%或知识产权成果)。

关键指标动态管理

财务指标:净利润仅为参考下限,建议实际申报时高出门槛20%-30%(如北交所目标6000万+)。

研发投入:需确保费用归集合理(避免资本化争议),研发人员社保、工时记录需完整备查。

合规红线:历史股权代持、对赌协议清理需在申报前12个月完成,避免突击整改痕迹。

二、高频问题应对策略

行业负面清单规避

案例:某食品企业涉足预制菜,通过剥离低端加工业务、包装为“中央厨房智能解决方案”避开餐饮业限制。

操作建议:重新定义主营业务描述,突出与政策鼓励领域的关联(如传统制造+工业互联网)。

创新性证明难点

技术路径:建立“专利-产品-营收”映射表,证明核心专利直接贡献主营收入(科创板必要动作)。

研发人员认定:避免将生产、行政人员混入研发团队,需明确岗位职责与项目参与记录。

关联交易规范

定价公允性:优先采用第三方比价、招投标等市场化证据,避免直接成本加成法。

比例控制:关联采购/销售占比建议压降至10%以下,特殊行业(如医药CSO)需前置合规论证。

三、申报前关键整改节点

四、中介机构协作要点

券商选择:优先考虑近3年有同行业成功过会案例的团队,确保行业认知深度。

法律尽调:重点关注土地房产确权、环保处罚、知识产权侵权等潜在风险点。

财务规范:要求会计师提前进行“IPO科目试调整”,避免申报期大幅调账。

五、特别提示

数据一致性:招股书、问询回复、纳税申报表间的财务数据差异需控制在1%以内。

实控人锁定:离婚等家庭关系变动需提前规划股权稳定方案(如签署一致行动协议)。

行业周期应对:强周期行业(如半导体)需在申报文件中嵌入下行风险对冲措施说明。

建议企业组建由CFO、董秘、外部顾问组成的IPO专班,按季度对标自查表进行动态评估,可降低50%以上的反馈轮次概率。如需定制化问题诊断,可进一步提供细分行业案例库支持。