新发浮动费率基金中,有一位宝藏基金经理

2025年5月7日,《推动公募基金高质量发展行动方案》发布,

一个重要变化是加大了业绩基准在基金经理考核中的重要性。比如,对三年以上业绩低于业绩基准超过10个百分点的基金经理,要求其绩效薪酬应当明显下降。

回顾这几年的市场变化,来来回回做过山车,基民真的心累了,有时候想想,能买到一只每年都大幅跑赢指数的基金真的很难得。毕竟资本市场难有常胜将军,投资风格出现短暂的“逆风期”是非常正常的。

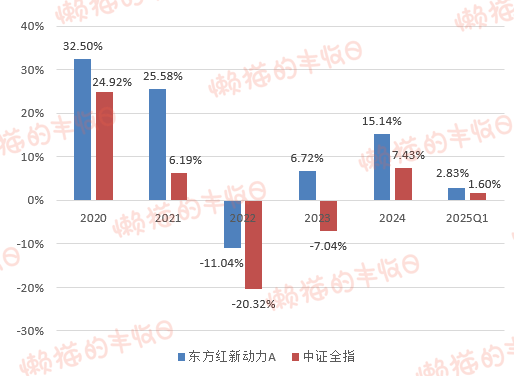

我特意去扒了数据,虽然很难,但也有基金做到了最近五年每年都大幅跑赢指数。比如周云管的“东方红新动力混合A”,2020-2024年,连续5年每年都跑赢中证全指(000985)7个点以上。

数据来源:基金定期报告、Wind,截至2024年12月31日

01

先简单介绍下基金经理。

周云,南开大学物理系本科,清华大学生物和计算机交叉学科硕博连读,2008年加入东方红资产管理后先后任行业研究员、投资主办,2015年9月14日开始管理公募基金,拥有16年证券从业经验和12年的投资管理生涯。

市场管理偏股型基金超9年的500余位基金经理中,仅有近两成年化收益超10%(数据来源:wind),而周云正是其中一位。不出意外,今年9月份我们可能见证一位“双十基金经理”的诞生。

投资方法上,数理专业背景让周云在投资中特别重视逻辑框架和独立思考。在他看来,投资的终极目标只有一个——剔除运气成分后,争取能够稳定的赚钱,而买股票就是买公司的自由现金流,价值投资是难而正确的事情,应该坚持。

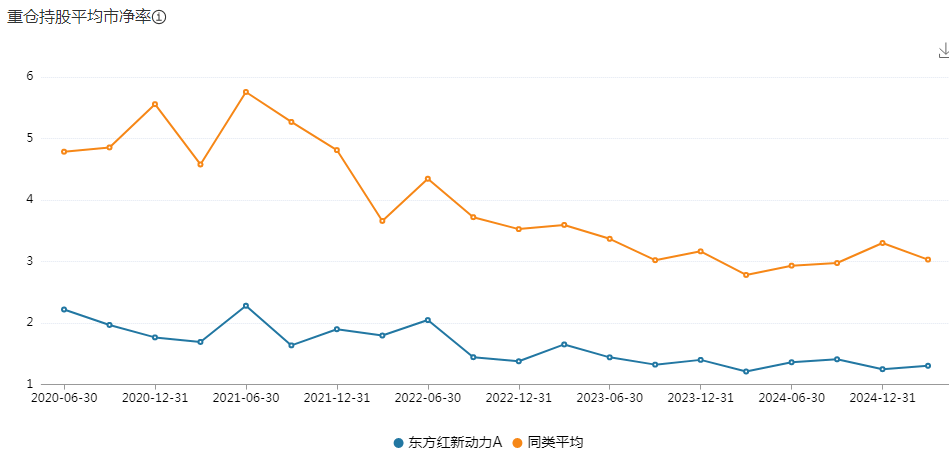

体现在持仓上,“东方红新动力混合A”近几个季度十大重仓股的平均PB仅1倍出头,还不到同类平均水平的一半。

数据来源:产品定期报告,Wind,截至2025年3月31日

但价值投资不是万能的,从“价值”到“价值发现”需要时间,基金经理也可能犯错。所以实际投资中,周云又是相对灵活的,而非简单对抗市场,他说:“要敬畏趋势的力量,跟趋势对抗要付出很大的代价,哪怕你最后是正确的”。

在行业配置上,周云选择极其分散,“东方红新动力混合A”的单一行业仓位很少超过20%(按申万一级行业划分)。

数据来源:各期定期报告的全部股票持仓,Wind,截至2024年12月31日

同时,也注重个股的仓位管理,给不同标的设置了不同的仓位上限。周云认为,仓位管理是比选对股票更加重要的事情,即使认为性价比再高,持仓也不应该突破上限,要用分散来保护自己的组合。

价值投资+行业分散配置+个股仓位管理,这才有了“东方红新动力混合A”过去5年,每年都跑赢中证全指7个点以上的骄人业绩。拉长到更长周期来看,东方红新动力混合A成立以来斩获398.35%的收益,业绩比较基准收益率66.11%,超额收益达332.24%,近10年银河同类基金排名中位列第3名。自2015-2024年这十年间,东方红新动力混合A有8年获得正收益,9年跑赢业绩比较基准(周云自2015年9月14日开始管理新动力)。

当然,凭借在投资中不跟风、不追高的稳健风格,周云所管产品历史回撤控制也比较好。以东方红新动力混合A为例,周云任职以来最大回撤为26.93%,沪深300为45.60%,偏股基金指数为45.42%,同期业绩比较基准最大回撤为32.7%。

(数据来源:基金A类份额2025年一季报,银河证券基金评价中心,计算截至2025.03.31,东方红新动力混合产品分类为2.3.3 灵活配置型基金(基准股票比例60%-100%)(A类),同类型排名3/47。数据经托管行复核,指数数据和同期业绩比较基准最大回撤来自Wind,截至2025年3月31日。)

02

都是价值投资,但不同的人有不同的理解,周云对价值投资的理解也经历了更新和进化。

刚开始管公募基金的时候,他对价值投资的理解是“低估值+逆向投资”,自下而上,寻找在市场非理性下跌中被错杀的公司。

在初期阶段,这种审慎的投资风格曾一度跑输市场,但时间最终验证了其有效性——2016年该基金逆势实现1.82%的正收益,而当年沪深 300 指数下跌 11.3%,同期该基金业绩比较基准收益率为-8.07%。在当年普遍亏损的权益市场中,这个业绩显得尤为亮眼,彰显了逆向布局优质资产的长效价值。

但在2019年的核心资产结构性行情中,他这种投资方法就比较难受。在2019年年报中,周云说:“2019年动量因子的超额收益依然非常明显,逆向和低估值策略显著跑输指数。本产品虽然力求配置均衡,但是逆向和低估值的风格偏好明显,未能取得很好的相对收益。”

对此他反思,在经典的价值投资方法中,世界是静态的,低估时买,估值合理或高估后卖出。但真实世界却是一个动态的混沌系统,除了企业基本面,行业周期、宏观趋势、资金流向、市场情绪等都可能影响到股价涨跌。

然后给出自己对投资新的理解,价值投资不是终极目标,投资的终极目标只有一个:剔除运气成分以后,争取能够稳定的赚钱。在他看来,成功的投资应该是由概率驱动的,首先,投资框架的底层逻辑要自洽,其次,长期期望为正;最后,也要符合自己的性格,这样才能在运气不好的时候坚持下去,而不发生风格漂移。

与此同时,他还把“顺大势,逆小势”纳入投资框架中——不要轻易站在市场的对立面,只有当市场情绪演绎到极致,明显违背常识的时候,才应该这么做;逆向是为了获得更好的价格,但“价值”到“价值发现”需要时间,长期也存在很大的不确定性,他选择在相对较好的公司里面做逆向投资。

对应到组合上,周云对不同行业的不同股票采取不同的估值方法,持仓中既有传统的低估值价值股,也有一些成长股,2024年第4季度第一大重仓股为某光伏龙头,2025年1季报中也表达了对AI的关注,说“今年很可能是 AI 应用兴起的元年,人们总是担心宏观问题,而忽略了科技进步。也总是高估未来两年即将发生的事情,而往往低估了十年后会发生什么。我相信 AI 驱动的新一轮产业革命很可能已经开启,对于未来的变化,我们需要大胆想象,小心求证”。

03

总结起来,

周云是一位价值风格的基金经理,他认为投资的终极目标只有一个:剔除运气成分以后,争取能够稳定的赚钱。在这个目标下,他的投资体系就比较灵活,也具有包容性,会随着自己对价值、对市场理解的加深而进化。投资中也不局限于低估值领域,而是回归企业价值本质,用不同的方法对不同的股票做估值,持仓均衡,低估值价值股和成长股都有配一些。

同时,面对市场的不确定性,周云耐心打磨自己的投资框架,尽量让组合处于有概率优势的状态。他深刻理解价值投资的基本原理,扎实地研判企业的内在价值,也兼顾当下的周期和趋势的状态,躬身倾听市场的声音,不轻易站到市场的对立面,在相对较好的公司里面做逆向投资,避免“刻舟求剑”。同时,周云保持低调谦虚的姿态,不急不躁,冷静地等待概率优势随着时间自然展开。

《推动公募基金高质量发展行动方案》的另一个要求是发展浮动费率基金,以实现基金公司和基民利益的绑定。首批创新浮动费率基金要求只有在为基民赚到钱,且该笔基金份额年化收益率超过业绩比较基准6个百分点的情况下,才能提超额管理费。如果持仓超过一年,该笔基金份额年化收益率跑输业绩基准3个百分点或以上,还要减半按0.6%/年收取管理费,对基民比较友好。

在首批发行创新浮动费率基金的管理人中,东方红资产管理作为唯一一家券商资管位列其中,采用创新浮动费率模式的东方红核心价值混合基金(A类024429、C类024430)于5月27日起发行。

该基金的拟任基金经理就是周云。东方红资产管理派出投研经验丰富、代表作长期业绩领先的基金经理出战,也体现了满满的诚意。

感兴趣的小伙伴可以关注下~

注:“双十”基金经理指的是投资年限超10年,代表产品年化收益超10%的基金经理。截至今年一季度末,周云代表作东方红新动力混合任职以来年化收益超10%,数据经过托管行复核,同期业绩比较基准年化收益率为1.83%。定期报告观点内容仅供参考,前瞻性陈述具有不确定性风险,不必然成为该产品未来的投资方向,不代表任何投资建议或投资推荐。

截至2025年3月31日,周云管理的开放式基金包括东方红新动力混合A、东方红京东大数据混合A、东方红优享红利混合A、东方红智华三年持有混合A、东方红智享三年持有混合A、东方红创新趋势混合、东方红启华三年持有混合A(多份额产品仅列示A份额)。

东方红新动力混合基金成立于2014.01.28,根据基金历年年报,东方红新动力混合基金A份额2015年-2024年净值增长率分别为47.51%、1.82%、26.60%、-21.95%、25.56%、32.50%、25.58%、-11.04%、6.72%、15.14%,业绩比较基准收益率分别为6.97%、-8.07%、13.42%、-16.59%、24.99%、18.98%、-2.67%、-15.27%、-7.47%、12.36%。业绩比较基准为:沪深300指数收益率*70%+中国债券总指数收益率*30%。基金经理:杨达治(2014.01.28-2015.12.08),孙伟(2016.01.22-2017.04.11),周云(2015.09.14-至今)。

东方红京东大数据混合基金成立于2015.7.31,根据基金历年年报,东方红京东大数据混合A份额自2016-2024年度净值增长率分别为:8.35%、24.64%、-22.21%、27.77%、37.12%、30.51%、-10.81%、6.64%和13.37%,同期业绩比较基准收益率分别为:-9.43%、9.07%、-18.22%、23.48%、18.06%、0.44%、-15.04%、-6.75%和10.72%。本基金业绩比较基准为:中证800指数收益率*70%+中国债券总指数收益率*30%。基金经理:杨达治(2015.07.31-2016.01.29)、周云(2015.09.14至今)

东方红优享红利沪港深混合A(003396)2023-2024年度净值增长率分别为3.44%、12.28%;业绩比较基准收益率分别为-1.71%、12.63%。产品成立于2016.10.31,周云自2022.07.16管理至今。业绩比较基准为中证红利指数收益率*60%+恒生指数收益率*20%+中国债券总指数收益率*20%。基金经理:刚登峰(2016.10.31-2022.07.15)、周云(2022.07.16至今)

东方红智华三年持有混合A(012839)2024年度净值增长率为14.13%,同期业绩比较基准收益率为14.55%。产品成立于2021.08.18,周云自2023.05.13管理至今,刘中群自2025.02.15管理至今。业绩比较基准为沪深300指数收益率*60%+恒生指数收益率(经汇率估值调整)*20%+中国债券总指数收益率*20%。基金经理:李响(2021.08.18-2023.05.12)、周云(2023.05.13至今)、刘中群(2025.02.15至今)

东方红智享三年持有混合A(019773)2024.02.07至2024.12.31净值增长率为13.46%,同期业绩比较基准收益率为16.98%。周云自2024.02.07产品成立起管理至今。业绩比较基准为沪深300指数收益率*60%+恒生指数收益率(经汇率估值调整)*20%+银行活期存款利率(税后)*20%。

风险提示:东方红新动力混合和东方红核心价值混合均为混合型基金,其预期风险与收益高于债券型基金与货币市场基金,低于股票型基金。

东方红新动力混合面临的主要风险包括但不限于:市场风险,管理风险,流动性风险,信用风险,技术风险,操作风险,投资于中小企业私募债的风险,参与债券回购的风险,参与股指期货的风险,投资科创板股票的风险,参与存托凭证的风险,投资北交所股票的风险,本基金特有投资策略带来的风险,法律文件风险收益特征表述与销售机构基金风险评价可能不一致的风险,其他风险等。

东方红核心价值混合基金为浮动管理费产品,每份基金份额根据持有期间的年化收益率收取的管理费或有所不同,且具体收取费用在赎回、转出基金份额或基金合同终止的情形发生时方可确定,请投资者关注相关风险。本基金面临的主要风险包括但不限于:市场风险,管理风险,流动性风险,信用风险,技术风险,操作风险,参与债券回购的风险,参与股指期货的风险,参与股票期权的风险、参与资产支持证券的风险、投资科创板股票的风险、投资北交所股票的风险、投资港股通标的股票的风险、参与存托凭证的风险、投资信用衍生品的风险、参与融资业务的风险、浮动管理费模式相关风险、法律文件风险收益特征表述与销售机构基金风险评价可能不一致的风险,其他风险等。

基金过往业绩及其净值高低并不预示未来业绩表现,其他基金的业绩不构成对本基金业绩表现的保证。基金投资需谨慎,请认真阅读基金的《基金合同》、《招募说明书》、《基金产品资料概要》等文件及相关公告。本基金的风险等级评级结果请以销售机构的评级为准,请投资者根据风险承受能力购买相匹配的风险等级产品。本基金由上海东方证券资产管理有限公司发行与管理,代销机构不承担产品的投资和兑付责任。