主动权益基金为什么比ETF更难挣到钱?

部分基金仍存在隐形费率高昂的问题,综合费率最高的产品成本高达10%。投资者群体普遍存在不当择时、高买低卖的问题

文|《财经》记者 黄慧玲 实习生 黄俊兰

编辑 | 郭楠

伴随着公募基金改革步入深水区,更多深层次问题逐渐呈现。

在近期举办的晨星(中国)2025年度投资峰会上,晨星全球高级战略顾问陈鹏提出目前基金业仍存在的两个重要问题:一是部分基金隐形费率高企,综合费率最高的产品成本高达10%;二是投资者群体普遍存在因不当择时、高买低卖的现象,导致投资者回报低于基金本身的收益。

此外,根据晨星发布的《中国公募基金投资者回报差研究报告》,从投资者回报与基金回报的差值(即投资回报差)来看,宽基类被动产品的投资效果明显优于主动权益类金。

如何改善投资回报?晨星认为,改善投资回报的核心在于强化理性决策的能力,投资者需学会建立系统化的基金筛选框架、明确自身风险偏好、采取多元策略分散配置、通过长期持有跨越波动、规避追涨杀跌。

“隐形费率”最高超8%

在基金改革、调降费率的过程中,管理费、托管费、分仓佣金、销售费等费用陆续走在调降的路上。此外,以往不被关注的多项费用名目也开始受到关注。

在陈鹏看来,许多费用属于“隐形成本”,它们产生于基金的销售、管理、运营等环节,种类繁多冗杂,包含交易费、审计费、律师费、上市年费、信息披露费、分红手续费、开户费、银行汇划手续费等等。

由于这类费用发生概率低且占比较小,基金公司往往不公开披露。投资者在选择基金产品时难以计算隐形费率,在交易时却可能承担较高成本,这对于普通投资者乃至专业基金经理都并不友好。

晨星统计数据显示,高换手率带来的交易成本成为综合费率蚕食收益最重要的因素。

以2024年度数据为例,综合费率最高的100只基金中,费率下限为3.67%。其中大部分为高换手率产品,综合费率最高的长江长宏混合换手率达3400%,交易带来的隐形成本超过了7%,叠加管理费等显性费率,总费率高达9.81%。

高昂的基金成本并没有带来更好的投资收益。根据晨星调研,长期看来,高费率与投资者频繁换手行为相叠加,严重影响了投资者最终收益,使得超额回报愈加困难。仍以长江长宏为例,2024年度收益为-7.15%,跑输基准20%以上。

|

|

|

图片来源:“MorningStar晨星”小程序

除了长江长宏,富荣福康、恒越智选、东方高端制造、富荣福鑫等多只产品的综合费率也超过了6%。

宽基ETF为何优于主动权益?

近年来,不少投资者的感受是,想要获得超额收益越来越难。据晨星针对美国市场的调研:近十年期间,主动基金能够跑赢指数的概率仅为2%。中国公募市场也存在类似的趋势。

陈鹏分析,早期市场上散户居多,专业投资机构较少。投资机构能够凭借信息差与专业的投资技能跑赢。随着散户退场,中国偏股基金战胜基准的百分比整体下滑。据晨星统计,截至2024年10月末,国内主动基金一年期战胜率已经降到20%左右。

随着过去几年主动产品超额收益空间不断压缩,指数化投资成为大势所趋。相较于主动产品,被动产品最大的特点在于费用低廉,且对于投资技巧的要求更低。

值得一提的是,从投资者回报与基金回报的差值来看,宽基类被动产品的投资效果明显优于主动权益类基金。据晨星数据,宽基指数基金的五年期年化回报为3.68%,投资者回报达到5.2%,投资者回报差为+2.81%。全市场主动权益基金的五年期年化回报为6.67%,然而投资者回报仅有4.03%,投资者回报差为-2.65%。

图表来源:晨星(中国)《中国公募基金投资者回报差研究报告》

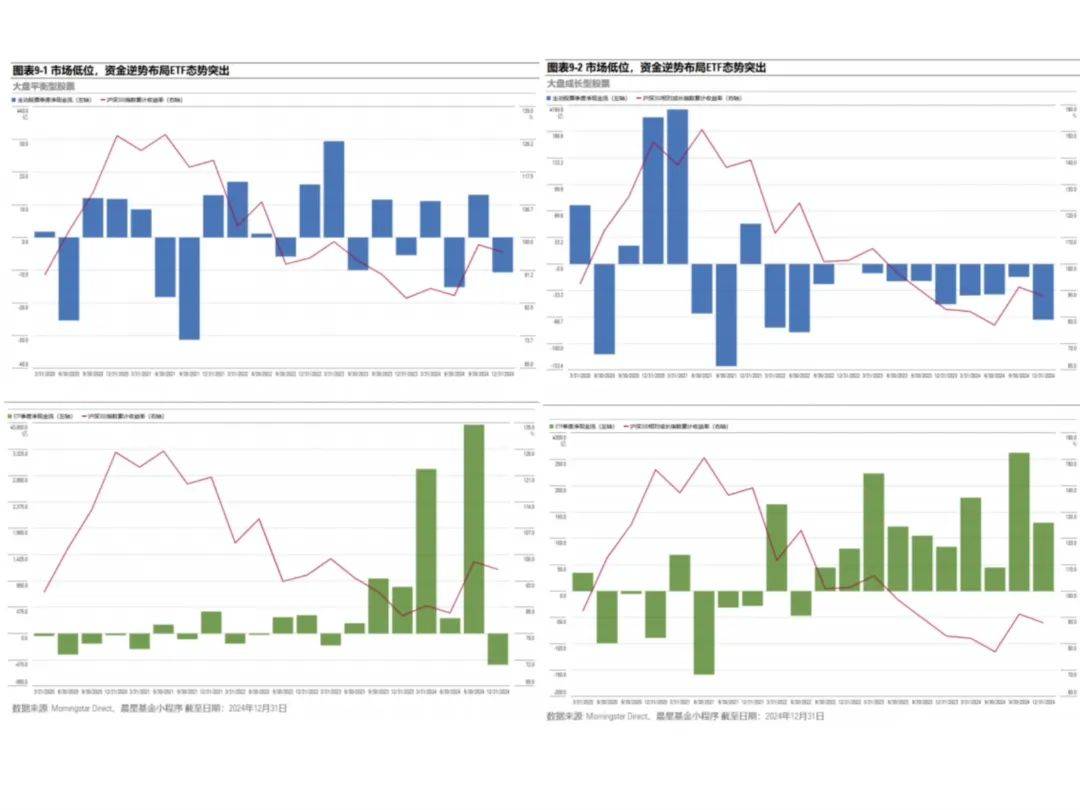

究其原因,当市场处于低位时,许多同类型的主动股票基金遭遇赎回潮,ETF 反而成为资金逆势布局的对象。

进一步梳理可发现,宽基类ETF的机构投资者占比较高,尤其是近两年市场震荡期间以中央汇金为代表的国家队、以险资为代表的中长期机构资金大幅增持主流宽基类 ETF,在宽基ETF的“正向回报差”中起到了决定性作用。

中央汇金的增持更多是通过沪深 300ETF等宽基类 ETF,发挥其自身稳定市场、提振投资者信心的“稳定器”作用。险资则更多是在监管鼓励中长期资金入市的政策支持下,基于自身资产配置需求的布局。

图表来源:晨星(中国)《中国公募基金投资者回报差研究报告》

如何改善投资回报?

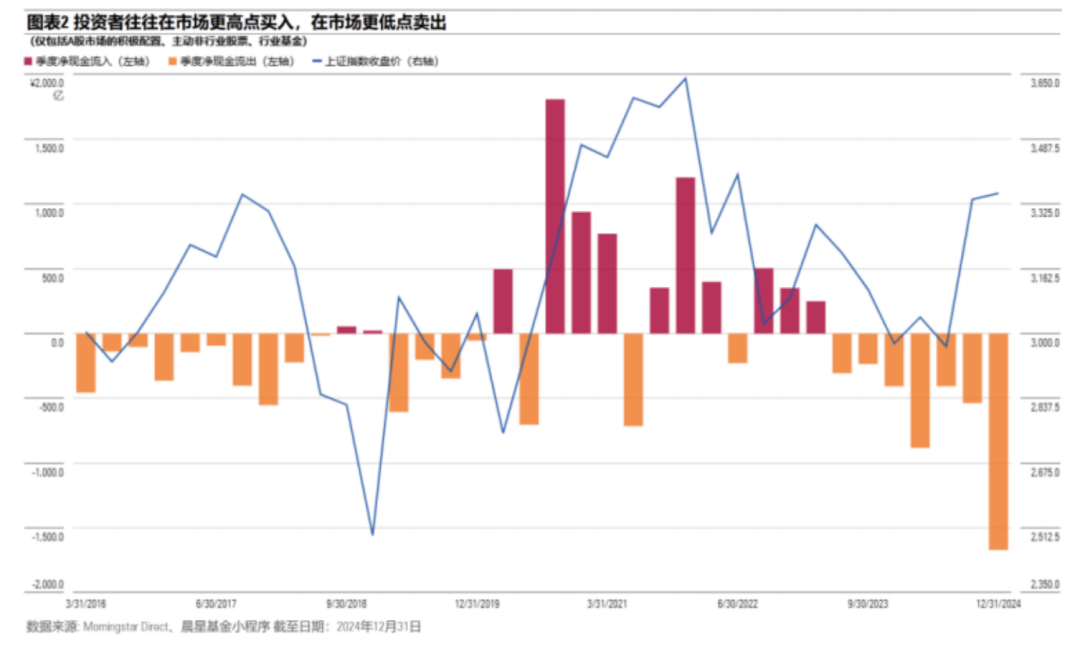

晨星在《中国公募基金投资者回报差研究报告》中提及,投资者往往过度追逐收益“亮面”,在短期市场热度驱动下跟风押注大量资金,选择性忽视潜在的下行风险。由于投资范围集中于某一细分领域,行业基金业绩极易产生剧烈起伏,且在板块分化加剧的市场环境下波动更为显著,行业一旦步入逆风期,相关基金回报会出现剧烈回调,部分投资者因难以承受亏损压力,最终选择低位抛售。

图表来源:晨星(中国)《中国公募基金投资者回报差研究报告》

对于投资者来说,应该如何改善投资回报?

晨星认为,改善投资回报的核心在于强化理性决策的能力,投资者需学会建立系统化的基金筛选框架、明确自身风险偏好、采取多元策略分散配置、通过长期持有跨越波动、规避追涨杀跌。

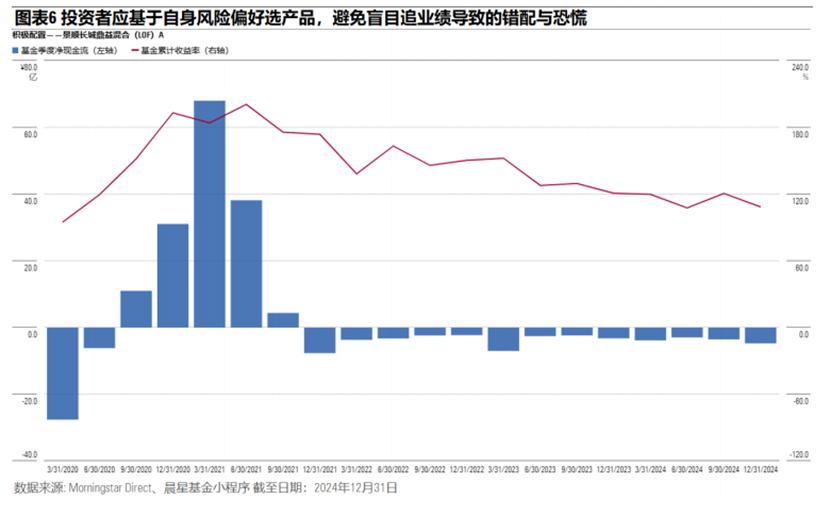

具体来看,投资者需谨慎选择风险高、投资策略极端化的产品。这类产品虽然收益爆发力较强,但行业集中度较高的持仓策略往往会放大政策变化、产业周期等因素带来的投资风险,当市场遭遇低潮时,存在收益突然大幅回撤的可能。

晨星研究发现,波动较低的偏债型产品回报差表现更优异。以债券作为底层资产,整体收益特征更为稳健,加之投资者选择此类产品多基于防御性考量,有助于降低投资者的短期交易冲动。

图表来源:晨星(中国)《中国公募基金投资者回报差研究报告》

此外,在合同中设置了更长最短持有期的养老目标 FOF 产品,普遍较同类有着更好的投资者回报差。这种长锁定期不仅能有效遏制投资者在波动中的频繁申赎,助力其穿越市场周期,还能为基金策略执行创造稳定的资金环境,以减少为应对申赎资金而产生的流动性冲击。通过长期持有跨越短期波动,能够有效避免“追涨杀跌”带来的收益损失。

责编 | 杨明慧

题图 | 视觉中国