中信建投保荐业务年内惨遭四连罚!现场检查揭恒达智控IPO铩羽内幕

导读:随着上交所对恒达智IPO过程中出现的违规行径惩处落地,中信建投在2024年内遭遇到了因保荐业务的履职尽责问题带来处罚已高达四起,8名保荐代表人遭追责,其中4名更被通报批评。

本文由叩叩财经(ID:koukouipo)独家原创首发

作者:赵 擎@北京

编辑:翟 睿@北京

当2024年5月11日,申报科创板IPO的郑州恒达智控科技股份有限公司(下称“恒达智控”)宣布以主动撤回申请的方式终止上市审核的推进时,外界大部分将其IPO铩羽之由归结于彼时监管层对分拆上市的严监管。

作为一家由A股上市企业郑煤机分拆而出的拟IPO企业,恒达智控主要从事煤矿综采工作面控制技术和系统的研发、生产、销售和服务。

在恒达智控IPO被正式叫停的一个月前,2024年4月12日,国务院刚刚发布了《关于加强监管防范风险推动资本市场高质量发展的若干意见》(下称“新《国九条》”),其中在第二条“严把发行上市准入关”中明确指出要“从严监管分拆上市”。

紧接着,2024年4月26日,郑煤机便率先发布公告称,拟终止分拆所属子公司恒达智控至上交所科创板上市并撤回相关上市申请文件,而此时距离新《国九条》落地尚不到半个月。

在郑煤机宣布放弃分拆恒达智控上市前夕,也已有潍才动力等多家企业相继纷纷宣布终止分拆上市的计划。

“基于目前市场环境等因素考虑,为统筹安排恒达智控业务发展和资本运作规划,经与相关各方充分沟通及审慎论证后,公司决定终止分拆恒达智控至上交所科创板上市并撤回相关上市申请文件”,这是彼时郑煤机相关公告中给出的恒达智控IPO终止之因。

监管层对分拆上市的强监管政策和郑煤机所谓的市场环境因素显然仅仅导致恒达智控IPO失败的部分原因。

2024年7月22日,上交所以两份监管警示决定揭开了恒达智控IPO之所以被叫停的不为人知的另一面。

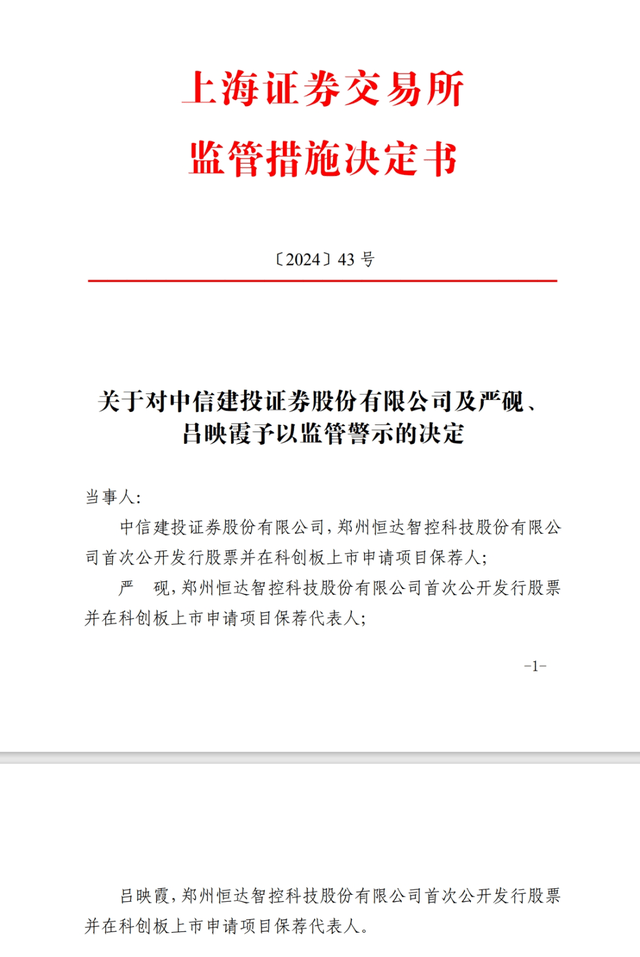

在当日晚间上交所发布的一份名为《关于对郑州恒达智控科技股份有限公司予以监管警示的决定》(下称《警示决定》)的监管函中称,因恒达智控在申报科创板IPO的过程中“未能保证发行上市申请文件和信息披露的真实、准确、完整。以上行为违反了《上海证券交易所股票发行上市审核规则》(以下简称《审核规则》)第十五条、第二十五 条等有关规定”,决定对其采取监管警示的处罚。

上交所在对恒达智控作出监管警示决定的同时,也将惩处之剑指向了恒达智控该次IPO的保荐机构中信建投及相关保荐代表人,认为中信建投作为恒达智控的保荐人,在保荐工作中履职不到位,导致相关信息披露不准确,作为该项目的保荐代表人——严砚、吕映霞对此负有主要责任,就此,上交所也对中信建投以及严砚、吕映霞二人同样予以监管警示,并要求中信建投当引以为戒,“采取切实措施进行整改,对照相关问题进行内部追责”,并在20 个交易日内向上交所提交书面整改报告。

正如上交所在上述对恒达智控、中信建投及相关保荐代表人下发的监管决定中所称,恒达智控IPO的信息披露问题是在证监会对其提起的现场检查中被揭发的。

2024年1月4日,按照惯例, 2024年A股IPO首批现场检查名单出炉,两家拟IPO企业不幸中选,一家为申报上交所主板的IPO项目北京城建设计发展集团股份有限公司(下称“北京城建”),另一家便是本文的主角恒达智控。

2024年5月11日,在接受现场检查4个月后,恒达智控率先选择了终止IPO的推进。

在一个多月后的2024年6月底,北京城建也终于还是步恒达智控后尘主动撤回了主板上市的申报材料。

至此,2024年首次被抽签抽中接受监管层现场检查的拟上市企业悉数铩羽而归。

据上交所最新下发的这两份《警示决定》显示,通过监管层的现场检查,恒达智控IPO最主要的问题集中在其研发费用的归集问题上,认为恒达智控对研发人员的认定和研发费用的归集皆不具有合理性。

“对于拟科创板上市企业而言,研发费用是关系到其是否符合科创板定位属性的重要指标,也是监管层对企业是否符合上市要求作出判断的重要依据,监管层也屡次通过各种公开渠道向各企业及中介机构传导相关指标归集正确的重要性。”一位来自于沪上大型券商的投行机构负责人告诉叩叩财经,从恒达智控涉及不合规的研发费用数量上看,在刨除后,虽不存在着导致其不满足科创板定位属性条件的情况,但从信息披露的真实性原则上看,其的确违反了上海证券交易所股票发行上市审核规则》。

不过,在上述投行机构负责人士看来,即便没有监管层现场检查的“威慑”和新《国九条》对分拆上市的严监管,恒达智控IPO也将难以成行。

“恒达智控上市还有一个致命的障碍,那便是其在IPO报告期内‘突击清仓式’的分红,这在近期的IPO审核中,是监管层非常敏感的审核要点。”上述投行机构负责人坦言。

据恒达智控IPO申报材料显示,在2020年至2022年的三年间,其现金分红分别为3.5亿、3亿和7.5亿,而这三年中恒达智控对应的扣非净利润分别为3.69亿、4.79亿和7.1亿。

也即是说,在2020年至2022年中,恒达智控的现金分红占同期扣非净利润比竟高达89.9%。

早在2024年4月中旬,上交所便在《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》中提出,要严查严防拟上市企业突击“清仓式”分红。

对于突击“清仓式”分红的认定标准,上交所也明确表示,对于报告期三年累计分红金额占同期净利润比例超过80%的;或者报告期三年累计分红金额占同期净利润比例超过50%且累计分红金额超过3亿元,同时募集资金中补流和还贷合计比例高于20%的,将不允许其发行上市。

值得一提的是,随着上交所对恒达智IPO过程中出现的违规行径惩处落地,中信建投在2024年内遭遇到了因保荐业务的履职尽责问题带来处罚已高达四起,8名保荐代表人遭追责,其中四名更被通报批评。

1)项目经理被认定为全职研发人员

如上述所言,通过现场检查,上交所对恒达智控的违规认定主要集中在研发费用归集不准确。

在早前恒达智控向上交所提交的IPO申报文件中显示,其研发人员中有2名中层管理人员 同时分管技术调试部、项目运维部,该二人工资薪酬全时计入研发费用。

恒达智控的项目运维部主要承担非研发职能,系由自动化项目部及其他部门合并而来。

合并前的恒达智控自动化项目部在2020 年、2021 年分别有 25 人、18 人被认定为全职研发人员,合并后的项目运维部在2022 年、2023 年有 11 人、15 人被认定为全职研发人员。

据上交所对恒达智控下发的《警示决定》透露,经现场检查发现,2023 年,恒达智控认定项目运维部的15 名全职研发人员实则均为项目经理,其主要工作内容仅为客户需求收集等项目售后维护,并负责请假、出差等部门业务的流程审批。

2023年,项目运维部的 15 名项目经理及 2 名分管中层管理人员的工资薪酬全额计入研发费用,涉及薪酬 355.69 万元,占研发费用比例为 3.87%。

上交所认为,恒达智控将上述人员工资薪酬全时计入研发费用的合理性不足,归集不准确。

若单从金额上看,350余万的研发费用归集“调整”并不会实质影响到恒达智控在科创板属性上的判定。

据恒达智控公布的财务数据显示,在其此次IPO报告期中的2020年至2022年的三年中,其研发费用分别达到5260.30 万元、7405.40 万 元、9932.59 万元。

以2023年中存在归集问题的研发费355.69万占其当期研发费用比例为3.87%测算,恒达智控2023年的研发费用约为9190.95万元,刨除2023年中存在不合理的350余万元,其2023年的研发费用还是高达8835.26万元。

按照最新的科创板属性判定指标要求,申报科创板IPO的企业需满足“最近三年研发投入占营业收入比例5%以上,或最近三年研发投入金额累计在8000万元以上”。

显然,恒达智控在研发费用在“合规”后,也是满足科创板属性定位条件的。

不过,据叩叩财经获悉,虽然恒达智控存归集“问题”的研发费用占比并不算大,但在恒达智控的研发投入与同行业可比企业相较本就颇遭质疑和诟病的前提下,其对恒达智控IPO的负面影响则成倍放大。

公开数据显示,在2020年至2023年1-3月的三年一期中,恒达智控同行可比企业的平均研发费用率分别高达8.09%、8.98%、9.67%和9.33%,反观恒达智控,其在同期的研发费用率却仅有3.62%、4%、4.09%和4.68%。

在IPO申报材料中,恒达智控也承认自己的研发费用大幅低于行业平均水平,不过其称主要系公司坚持研发服务销售的原则所致,即公司根据市场需求,有针对性的、聚焦投入研发资源,研发效率较高。

但从最能反映研发效率的指标——专利项目数量上,却似乎并不能支撑起恒达智控的上述解释。

在IPO招股书(申报稿)中,恒达智控共认定了天玛智控、恒立液压、中控技术和伟创电器为同行可比企业,这几家企业的无论是授权专利数还是发明专利数量,皆远远高于恒达智控。

截止到2023年3月31日,恒达智控共拥有授权专利63项,其中发明专利15项。

但在上述四家同行可比企业中,即使是拥有授权专利数最少的伟创电气,其在2022年底时就已经拥有授权专利149项,其中发明专利达36项,而拥有专利数量最多的中控技术,在2022年时拥有的专利数量更是高达708项,其中发明专利425项。

此前,为规范研发人员和研发投入信息披露和中介机构核查工作,提高审核工作透明度,2023年11月24日证监会起草并发布了《监管规则适用指引——发行类第9号:研发人员及研发投入》(下称《9号指引》)。

《9号指引》要求,拟上市企业应当制定并严格执行研发相关内控制度,合理认定研发人员和研发投入。同时,也明确了中介机构在研发活动、研发人员、研发投入等十余个方面的核查要求及关注重点。

《9号指引》中明文规定:研发人员应当是在研发部门及相关职能部门中直接从事研发项目的专业人员。

将负责客户需求收集等项目售后维护人员认定为全职研发人员,恒达智控在研发人员的认定上并不是近年来拟科创板上市的企业中最离谱的。

如早在2021年底一度已经通过科创板上市委审核的福建福特科光电股份有限公司(下称“福特科”),在经过监管层对其提起现场检查后发现,其竟将公司的前台工作人员认定为专职研发人员,更有西餐烹饪专业人员从事生产部门领料工作等(详见叩叩财经相关报道:《十年轮回,福特科IPO二闯A股再追踪:注册关口果然功败垂成!内控数宗“罪”遭揭,“前台”竟成专职研发人员》)。

2024年6月初,在上交所公布的《上交所发行上市审核动态》2024年第3期(下称《最新审核动态》)中,其又公布了一家从事功率半导体芯片和功率器件设计、制造和销售的拟科创板上市企业更为“匪夷所思”的研发人员认定(详见叩叩财经相关报道《匪夷所思!护理、导游、客服竟成高新企业研发人员,上交所最新监管案例剑指何方:过会一年有余,安芯电子IPO撤材料终止上市之谜将揭?》)。

经上交所现场督导后发现,其这家半导体芯片制造企业认定的专职研发人员中有较多皆由其他岗位调整而来,且调岗前后所从事工作内容也无显著差别,经监管层访谈这些相关的专职研发人员得知,这些所谓的专职研发人员甚至对研发项目的具体情况也不了解。此外,部分研发人员学历和专业背景与研发活动不匹配,不仅部分研发人员无相关工作经历,甚至在入职该企业之前,更是从事护理、导游、客服等工作。

2)中信建投遭2024年“四连罚”

恒达智控IPO被揭科创属性关键性指标认定存在“硬伤”,自然,其此次IPO的保荐机构中信建投及相关保荐代表人难辞其咎。

上交所对中信建投及相关保荐代表人在恒达智控上市项目的追责定性,除了在研发人员的认定和研发费用的归集中,中信建投及其相关责任人未能结合相关情况提高注意义务,未对上述人员工资薪酬计入发行人研发费用的合理性及相关依据进行审慎核查,保荐工作底稿中相关核查记录不充分,上交所还指出,中信建投及负责该项目的保荐代表人对函证程序执行不到位。

上交所表示,经过对恒达智控IPO现场检查还发现,保荐人对恒达智控的个别客户函证程序中,存在发函地址与回函地址不一致的情形,且存在收函回函为同一人但联系方式为两个不同手机号码的情形,保荐工作底稿未注明函证回函地址与发函地址不一致的原因。此外,保荐人对恒达智控通过控股股东招投标平台进行采购、与控股股东等共同申请发明专利等独立性相关事项核查不到位,对恒达智控增资事项的核查底稿存在遗漏。

一个多月前,叩叩财经便撰文指出,当下正与中信证券为A股“投行之王”的桂冠争夺日益白热化之际,中信建投投行业务又迎来了忧喜参半的尴尬时刻(详见叩叩财经相关报道《手握两IPO保荐大单“重启”A股上市申报大门,中信建投投行业务迎忧喜参半时:近一月余被监管连续惩处,4名保代遭通报批评!》)。

2024年6月20日晚间,A股IPO已经暂停长达半年时间的新增申报名单中终于迎来了更新,两家企业的拟IPO申请分别获得了上交所和深交所的正式受理——西安泰金新能科技股份有限公司(下称“泰金新能”)的科创板上市申请成功在当日获得上交所受理,与此同时,中国铀业股份有限公司(下称“中国铀业”)也获得了向深交所主板发起上市冲刺的资格。

这也是2024年以来迄今为止唯二获准申报的两家沪深拟IPO企业。

巧合的是,这两单“重启”A股IPO申报大门的优质投行项目都被中信建投“拿下”,皆由中信建投担任保荐人保驾护航上市并承销。

这无疑又将为中信建投的投行业务履历上添上亮眼的一笔。

但与此同时,让中信建投颇感隐忧的是,2024年以来,因保荐项目的履职违规等问题,中信建投及其相关保荐代表人已接连遭到监管层的严惩,因保荐恒达智控IPO尽职问题遭到追责,仅是其中最新落地的一例——在恒达智控之前,在2024年的前半年中,中信建投已经因接连因三宗保荐项目的执业瑕疵被监管层出具了监管责罚措施。

这一违规纪录,也仅有海通证券能与之一拼。

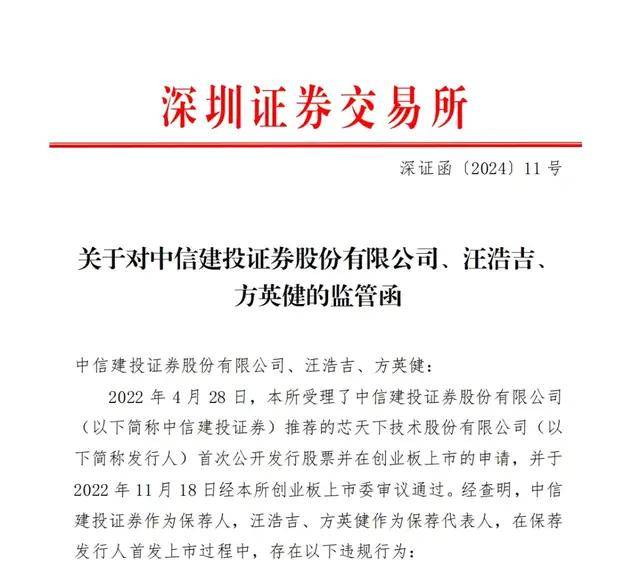

2024年1月3日,深交所公布了《关于对中信建投证券股份有限公司、汪浩吉、方英健的监管函》,这也是2024年中中信建投因投行保荐业务遭追责的首例。

彼时,中信建投的受罚之因源于其在保荐芯天下技术股份有限公司的创业板IPO过程中,“未对发行人所处市场情况及同行业可比公司情况予以充分关注,未充分核查发行人对终端客户的销售情况, 对发行人业绩预计情况未审慎发表专业意见并督促发行人提高信息披露质量”。

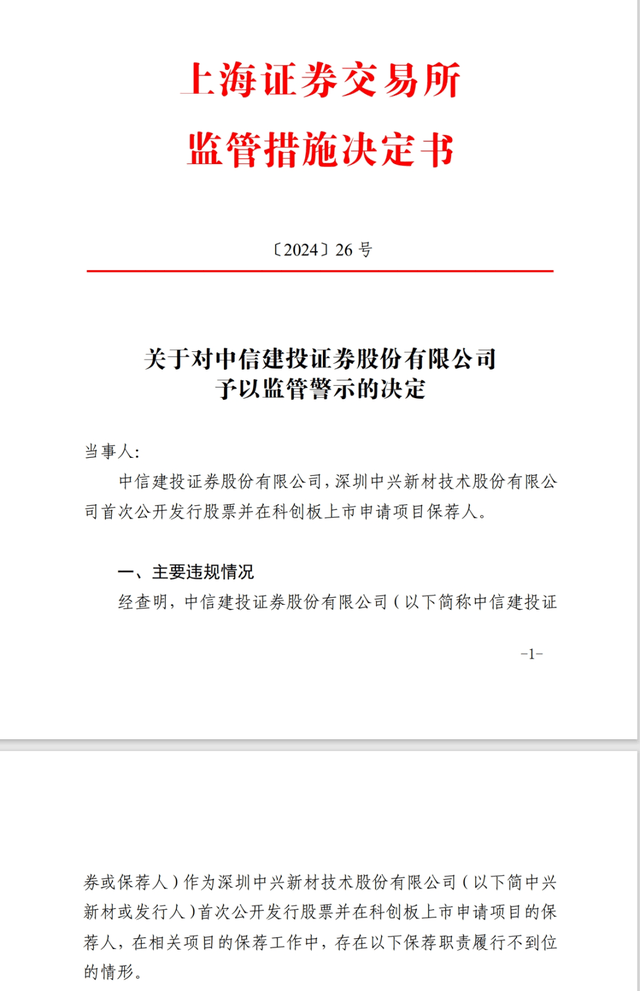

2024年5月14日,因在深圳中兴新材技术股份有限公司(下称“中兴新材”)科创板IPO上市的保荐中,同样因对发行人研发费用的核查工作明显不到位,以及对“发行人废膜管理相关内部控制缺陷整改及运行情况的核查工作明显不到位”,中信建投就已被上交所予以监管警示。

与此同时,负责中兴新材IPO的两名来自中兴建投的保荐代表人李豪和刘建亮还被因存在“保荐职责履行不到位的情形”而被上交所通报批评。

2024年6月20日,就在两大交易所一边厢公布受理由中信建投保荐的两大项目以揭开IPO申报的新一轮序幕,另一边厢,上交所也在当晚的稍晚时刻正式发布了又一份对中信建投予以监管警示的决定,并同时又对来自于中信建投的另外两名保荐代表人做出了予以通报批评的纪律处分决定。

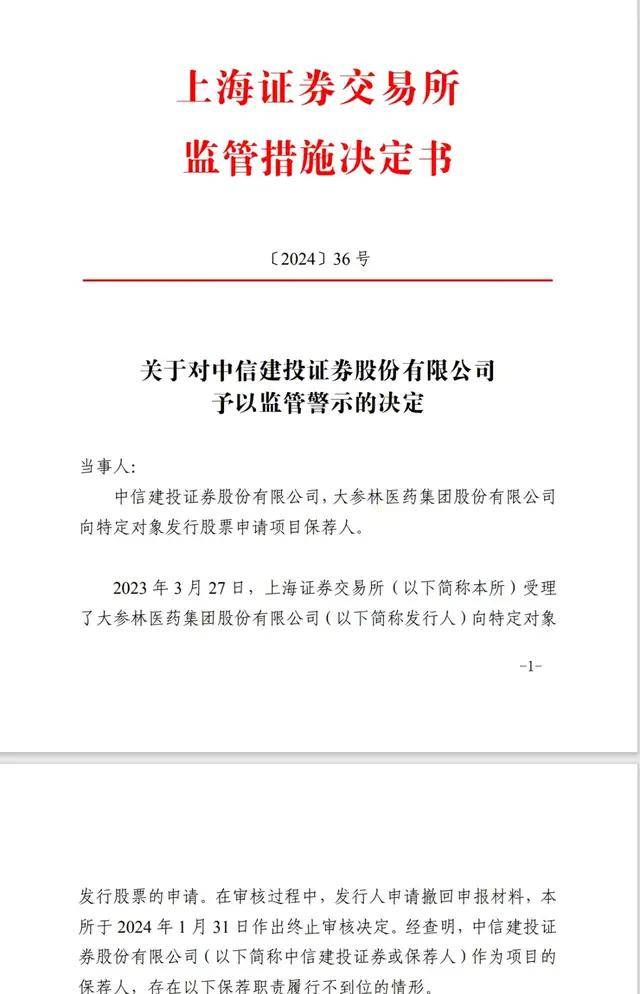

导致上交所作出这一决定的则是一起融资规模高达30余亿的定增再融资项目——2023年3月29日,在中信建投的保荐下,A股主板上市企业大参林的再融资项目正式获得上交所的受理。

大参林该次定增再融资项目的最初审核阶段,可谓一帆风顺。

在经过上交所的两轮问询反馈后,2023年7月20日,距离其申报不到4个月之时,大参林该次定增便获得了上交所的审核通过,认为其向特定对象发行股票申请符合发行条件、上市条件和信息披露要求。

在通过上交所审核后,大参林却迟迟未能向证监会提交该次再融的注册申请,反而在2024年1月31日,以主动撤回向特定对象发行股票申请文件的方式,突然终止了其此次筹谋多时的再融资计划。

在大参林定增项目申报审核的过程中,上交所认定作为大参林再融资的保荐方,中信建投及其相关保荐代表人在大参林实际控制人之一的柯金龙因涉嫌单位行贿罪被依法提起公诉时未按规定及时向上交所报告并申请审核中止,故认定中信建投及保荐代表人在项目保荐期间未能勤勉尽责。

末了,顺便说一句,与中信建投长期争夺A股“投行之王”桂冠的中信证券,不仅在保荐项目数量上时常力压中信建投,在执业质量上也明显技高一筹。2024年以来,因保荐业务的执业质量问题,中信证券目前仅收到过一例来自于交易所的书面警示监管措施。

(完)