原创 酉立智能IPO成功过会,企业发展隐忧仍存

5月16日晚间,北交所上市委员会今年第6次审议会议结果出炉,江苏酉立智能装备股份有限公司(简称“酉立智能”)符合发行条件、上市条件和信息披露要求,成功过会。IPO公司上会即过会的格局仍在延续。

酉立智能能够成功过会并不令人意外,毕竟该公司是经江苏省科学技术厅、江苏省财政厅、国家税务总局江苏省税务局联合认定的高新技术企业。公司自设立以来深耕光伏支架领域,聚焦光伏支架核心零部件的研发、生产和销售,并取得了不错的业绩,报告期内公司的业绩稳步增长。

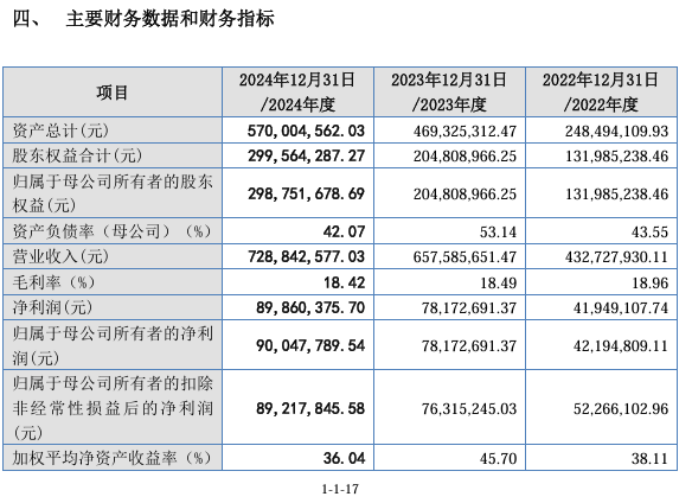

该公司的招股说明书显示,从2021年到2024年,其营业收入分别为3.84亿元、4.33亿元、6.58亿元、7.29亿元,其净利润分别为1477.68万元、4194.91万元、7817.27万元、8986.04万元。不论是营收还是净利润都呈现出稳步增长的势头。其中,2024年营业收入较2021年增长89.84%;净利润更是增长508.12%。如此亮丽的业绩难免令人心动,因此打动北交所上市委的审核人员并不令人奇怪。

不过尽管酉立智能有着漂亮的业绩,但在亮丽的业绩背后,却存在着令人担心的企业发展隐忧,不少舆论对该公司业绩的真实性及业绩高成长的可持续性充满质疑,这也不是没有道理的。实际上,该公司发展的隐忧主要表现在两个方面。

首先是该公司的发展对前五大客户尤其是第一大客户充满依赖。对于这一点,该公司在招股书中直言不讳地进行了风险提示,明确提出公司存在客户集中度较高和单一大客户依赖的风险。根据招股书揭示,报告期内,公司对前五大客户的销售额占营业收入的比例分别为94.90%、94.91%和96.44%;其中,公司对第一大客户NEXTracker收入占营业收入比例分别为80.69%、61.67%和70.00%;公司对第一大客户NEXTracker毛利占比分别为97.29%、79.70%和82.58%,客户集中度较高。而且招股书还明确表示,鉴于光伏跟踪支架行业的现有市场格局和公司现有产品结构,在未来一段时间内,公司仍不可避免存在客户集中度较高和单一大客户依赖的风险。

也正因如此,这就意味着未来如果下游市场发展不及预期或公司与NEXTracker合作关系发生不利变化,包括公司的主要产品由于产品质量、供应稳定性、技术迭代等方面难以满足NEXTracker的要求、市场竞争加剧导致供应份额减少等情况发生,则可能会对公司的经营业绩产生重大不利影响。

更让投资者不安的是,公司高度依赖的第一大客户NEXTracker是一家全球领先的跟踪支架制造商,常年占据全球跟踪支架市场的领先地位,拥有超过20%的市场份额,是全球跟踪支架龙头企业。该公司的总部位于美国加利福尼亚州圣迭戈,这就意味着尽管酉立智能与NEXTracker签订了为期十年有效期的《研发服务协议》,但一旦受地缘政治及国际局势动荡不安的影响,二者之间的合作不可避免将会受到影响。正所谓成也萧何败也萧何,第一大客户NEXTracker对于酉立智能无疑是一把双刃剑。

其次,酉立智能在研发方面的投入不足,令人对公司的发展后劲担心。虽然该公司是经江苏省科学技术厅、江苏省财政厅、国家税务总局江苏省税务局联合认定的高新技术企业。2023年7月,公司又被国家工业和信息化部认定为国家级专精特新“小巨人”企业;2023年12月,公司被江苏省工业和信息化厅等部门认定为省级“企业技术中心”。而且公司方面也表示,凭借多年技术创新积累,公司在国内外光伏支架行业建立了较高的知名度,已形成了一套成熟的核心技术体系,与制管、冲压等行业通用技术形成差异,在行业内具备竞争优势,创新能力较强。

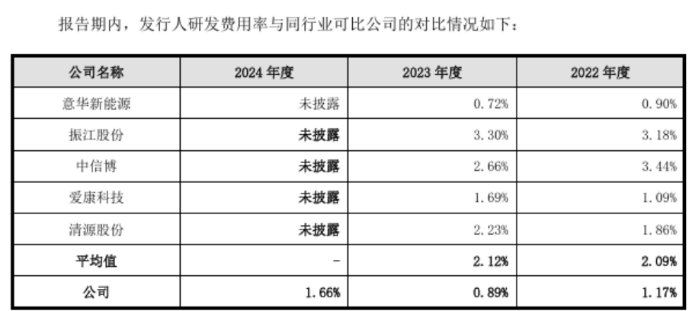

但尽管如此,公司在研发方面的投入不足是较为明显的。2022年到2024年,该公司研发费用的投入分别为506.56万元、583.37万元,1213.43万元,研发费用的投入占营业收入的比例分别为1.17%、0.89%、1.66%,这一数据明显低于同行可比公司的平均水平。

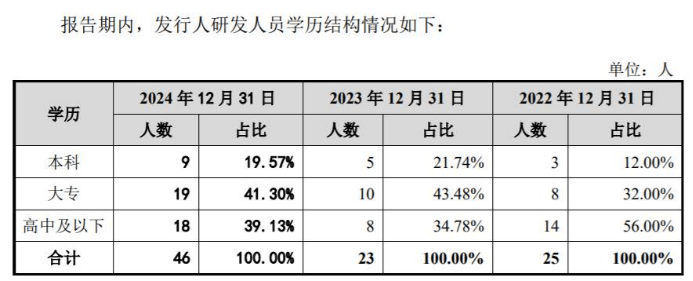

不仅如此,酉立智能在研发投入上的不足还表现在研发人员人数及研发人员学历方面。2024年末,酉立智能的研发人员为46人。这一人数在五家可比公司中是最低的。五家可比公司中,研发人数最少的是清源股份,其研发人数也有70人,比酉立智能也多了24人。

关键是,酉立智能的46人中,专职的研发人员只有13人,另有33人属于兼职研发人员。而且在46名研发人员中,本科学历的只有9人,占比不足20%,而高中及以下学历人员多达18人,占比39.13%。尤其是在该公司的研发人员中,甚至没有硕士及博士学历的研发人员。该公司研发团队的力量确实令人不敢恭维,这一局面如果不能迅速改变,公司的发展后劲令人堪忧。

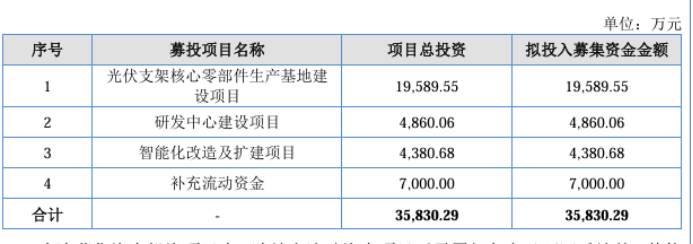

此外,该公司募资计划的随意性令人对该公司募资计划的真实性感到担心。在去年6月24日提交的招股书申报稿中,该公司的募资计划为3.58亿元。

而在今年5月9日发布的招股书上会稿中,募资计划缩减到2.7亿元。其中,光伏支架核心零部件生产基地建设项目拟募资规模由1.96亿元调减至1.51亿元;研发中心建设项目拟募资规模由4860.06万元调减至1967.81万元;智能化改造及扩建项目拟募资规模由4380.68万元缩减至2890万元。募资计划如此随意缩减,公司募资计划的真实性自然令人质疑。

尤其是在该公司的募资计划里,唯一不变的是7000万元的补流计划。而这一补流项目更是遭到舆论诟病的。一方面是该公司2023年现金分红1082.32万元,这种前脚分红后脚募资补流的做法非常令人不耻,明显是拿公众投资者当冤大头。

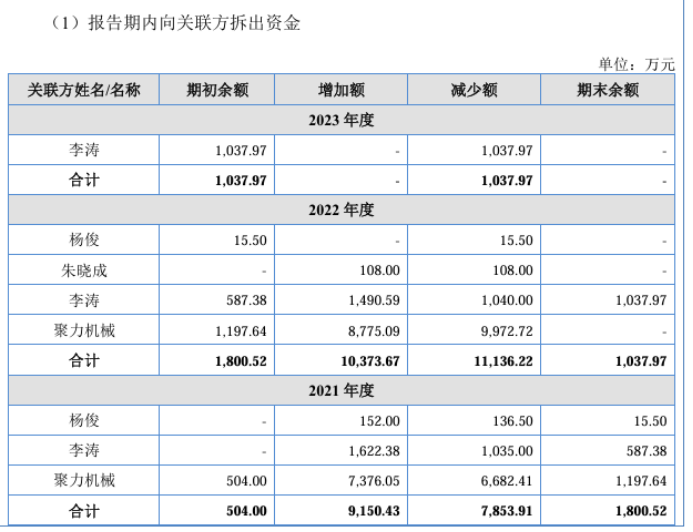

另一方面是,2021年、2022年两年间,酉立智能向控股股东等关联方拆出资金1.95亿元。该公司一边将自己的资金借给关联方,另一边却又募资补充流动资金,向投资者伸手要钱,这种做法同样是遭人诟病的。因此,该公司7000万元的补流项目有必要予以取消。(本文独家发布,谢绝转载转发)