酉立智能北交所IPO过会,募投项目遭追问调减拟募资规模

5月16日晚间,北京证券交易所(简称“北交所”)上市委员会今年第6次审议会议结果出炉,江苏酉立智能装备股份有限公司(简称“酉立智能”)符合发行条件、上市条件和信息披露要求,成功过会。

上市委员会审议会议向酉立智能提出问询的主要问题包括,业绩真实性和可持续性,研发能力以及股权转让。审议会议现场相关问题在此前的两轮审核问询中已有所体现。

客户集中度较高,行业发展受政策影响较大

酉立智能于2024年6月申报北交所IPO,公司主营业务为光伏支架核心零部件的研发、生产和销售。

2022年至2024年,酉立智能分别实现营业收入4.33亿元、6.58亿元及7.29亿元;同期扣非归母净利润分别为5226.61万元、7631.52万元及8921.78万元。酉立智能预计,2025年1-3月实现营业收入2.17亿元至2.37亿元,较2024年同期预计增长幅度为17.31%至28.13%;预计实现扣除非经常性损益后归属于母公司所有者的净利润为3388.47万元至3488.47万元,较2024年同期预计增长幅度为23.88%至27.53%。

据招股书信息,酉立智能存在客户集中度较高和单一大客户依赖的风险。报告期内,酉立智能对前五大客户的销售额占营业收入的比例分别为94.90%、94.91%和96.44%;其中,酉立智能对第一大客户NEXTracker收入占营业收入比例分别为80.69%、61.67%和70%;对第一大客户NEXTracker毛利占比分别为97.29%、79.70%和82.58%,客户集中度较高。

酉立智能表示,鉴于光伏跟踪支架行业的现有市场格局和酉立智能现有产品结构,在未来一段时间内,公司仍不可避免存在客户集中度较高和单一大客户依赖的风险。

此外,酉立智能所处的光伏行业受政策扶持力度影响较大。尽管目前包括我国在内的多个国家或地区对光伏行业发展的支持政策导向保持不变,但在未来如果出现下调光伏行业的相关补贴、减少政策支持力度等情况,可能会对光伏行业造成不利影响,进而影响酉立智能的经营状况。目前光伏产业作为全球战略性新兴产业,受国际贸易保护政策的影响也较大。海外市场是酉立智能收入的重要增长点,地缘政治风险和国际贸易保护政策的不确定性,可能会对酉立智能的境外销售规模产生一定影响。

募投项目必要性及合理性遭追问,拟募资规模调减

在北交所连续两度对酉立智能募投项目必要性及合理性追问后,酉立智能调减了相关项目的拟募资规模。

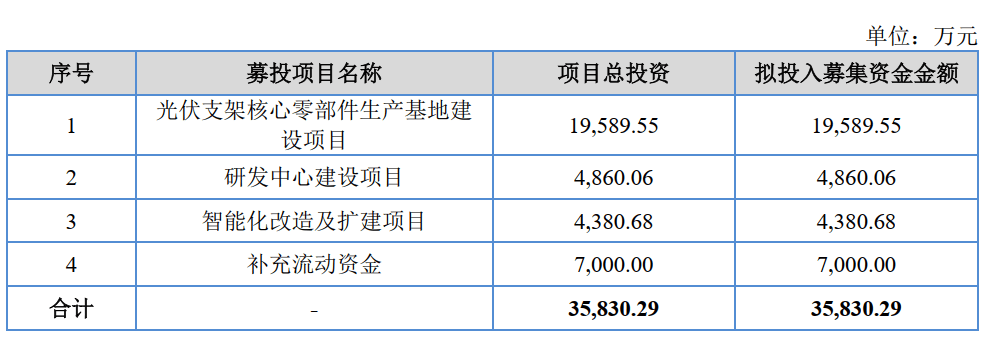

在去年6月份的招股说明书申报稿中,酉立智能原计划募资3.58亿元,用于光伏支架核心零部件生产基地建设项目、研发中心建设项目、智能化改造及扩建项目、补充流动资金。

对此,北交所在首轮问询中要求酉立智能对募投项目的必要性及合理性,生产基地项目、智能化项目的合理性,研发中心项目的合理性,募投购地的合理性及确定性,以及补充流动资金项目合理性,进行逐一说明。

在北交所第二轮问询中,要求酉立智能进一步说明募投项目的必要性及合理性。包括新增机器设备金额远超现有机器设备原值的情况下,新增产能远低于现有产能的原因及合理性,新增机器设备是否具有先进性,并结合前述情况进一步说明本次募投项目新建厂房、新增机器设备的必要性,拟投入募集资金规模的合理性;研发中心项目、拟开展的研发项目及相关募集资金规模的合理性、必要性、可行性等问题。

在招股说明书上会稿中,酉立智能提示,募集资金投资项目用地存在尚未落实的风险。本次募集资金投资项目中光伏支架核心零部件生产基地建设项目、研发中心建设项目拟选址安徽广德经济开发区。截至招股说明书签署日,公司尚未取得上述募投项目的土地使用权,如公司未能如期取得该项资产,将对募集资金投资项目的实施产生不利影响。

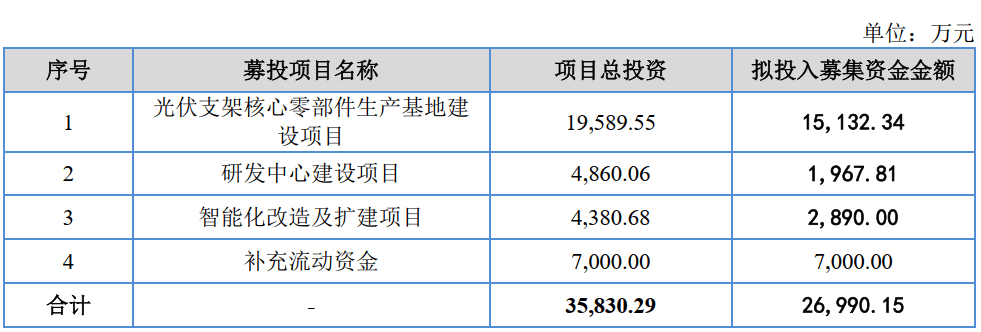

在上会稿中,酉立智能披露的IPO拟募集金额为近2.70亿元。其中,光伏支架核心零部件生产基地建设项目拟募资规模由1.96亿元调减至1.51亿元;研发中心建设项目拟募资规模由4860.06万元调减至1967.81万元;智能化改造及扩建项目拟募资规模由4380.68万元缩减至2890万元。

新京报贝壳财经记者张晓翀

编辑 岳彩周

校对 付春愔