中信证券:关税风暴下4月外贸出口保持韧性

文|杨帆 明明 玛西高娃 张黎阳

在对东盟等地“抢转口”叠加豁免行业对美“抢出口”带动下,今年4月出口增速录得8.1%,显著超出市场预期。分国别和地区来看,4月我国对东盟和拉美出口增速录得较高水平,或能反映4月外贸企业在向海外“抢转口”。由于东盟等地对原产地溯源要求严格,“抢转口”现象更多表现为中国加大对东盟等地出口半成品和原材料,在当地进一步加工出口到美国,而不是简单贴牌再出口。4月对美出口增速下降幅度比市场预期小,主要原因为“对等关税”豁免行业在加速对美出口。从出口商品结构上来看,4月半导体产业链、机械与交运设备对出口的拉动作用较大,劳动密集型产品出口有所承压。进口方面,2025年4月进口仍呈负增长,主要原因是国内制造业景气修复偏弱以及4月份我国对美国加征反制关税,结构上自美国进口以及农产品进口均呈现负增长,半导体产业链延续“抢进口”。向后看,地缘政治因素和美国加征关税的变数是影响后续出口增速的重要变量。近期美国关于关税的表态趋势缓和,中美之间实现破冰式接触。我们提示关注中美经贸谈判的进展情况以及中美双方的经济韧性。短期内,若美国对华关税仍维持较高水平,除少数豁免行业外,未来我国多数商品出口增速将受到贸易摩擦的进一步拖累。

▍事项:

2025年4月,中国出口金额(美元口径)同比上升8.1%(Wind一致预期为上升0.6%),2025年3月同比上升12.4%;4月进口金额(美元口径)同比下降0.2%(Wind一致预期为同比下降6.9%),3月同比下降4.3%;4月贸易差额为961.8亿美元,同比增长33.6%。对此我们点评如下。

▍对东盟等地“抢转口”叠加豁免行业对美“抢出口”,4月份出口增速仍保持在较高区间,超出市场预期,半导体产业链、机械与交运设备对出口的拉动作用较大,劳动密集型产品出口有所承压。

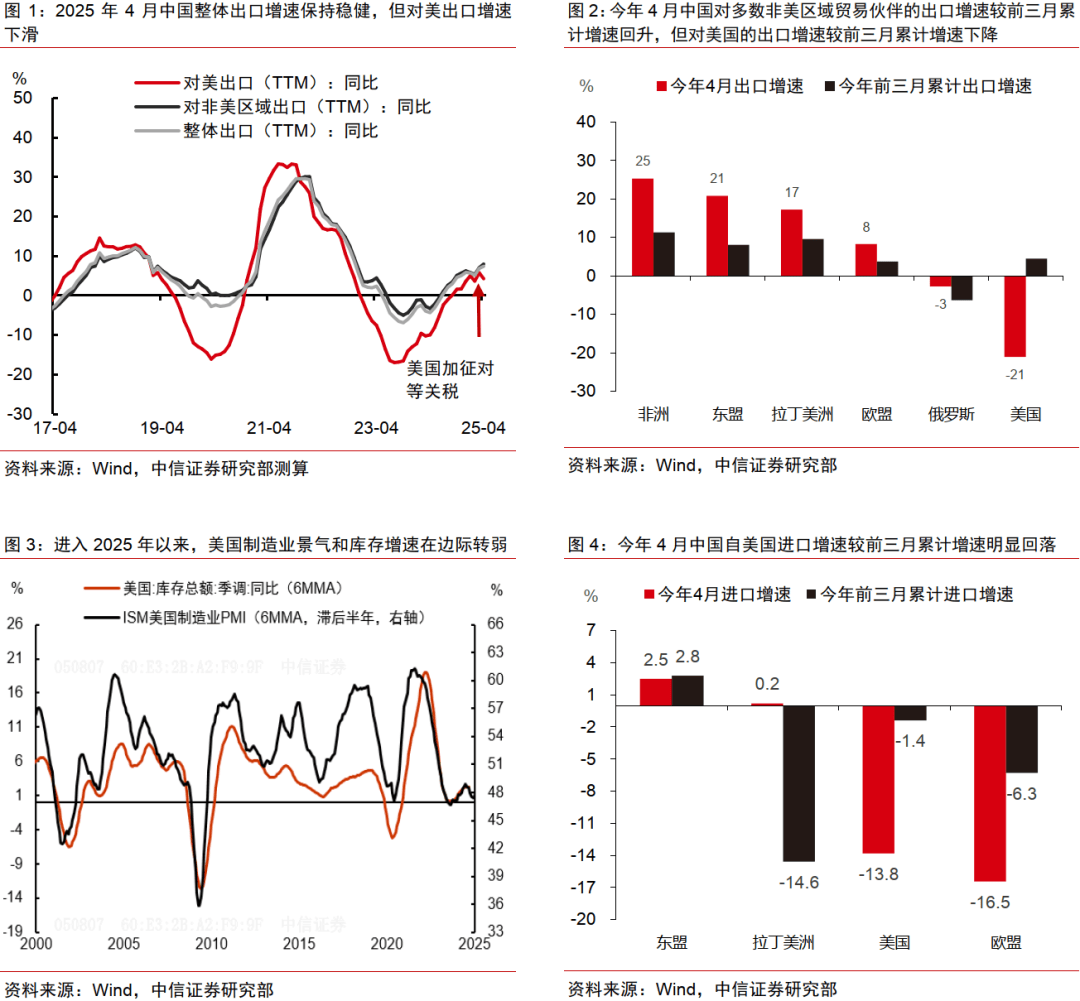

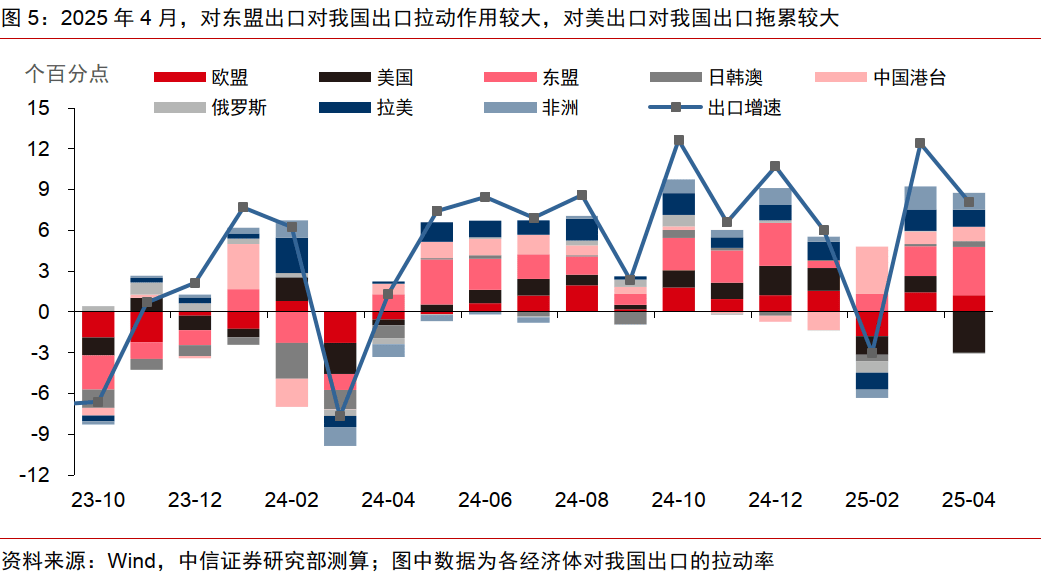

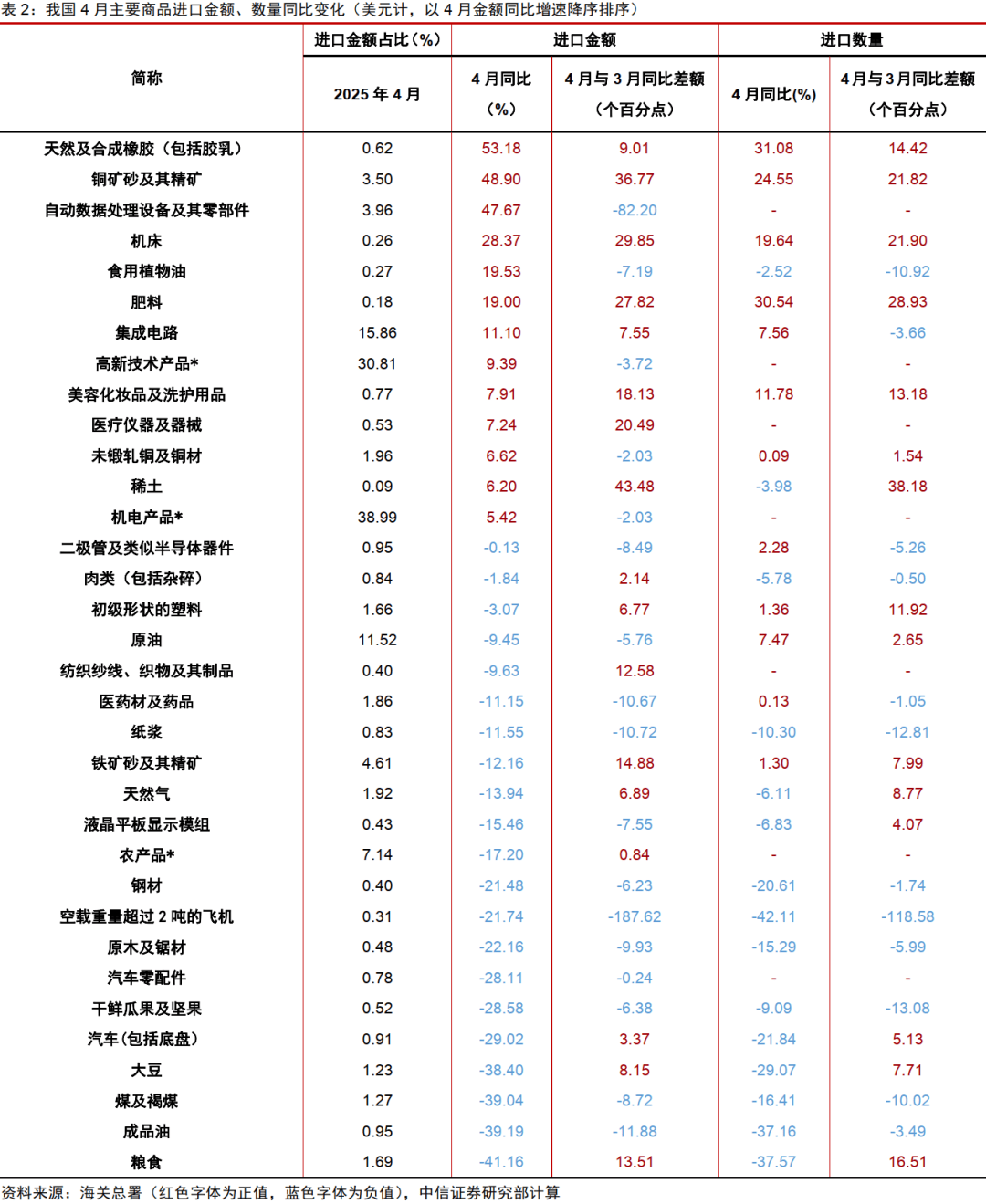

2025年4月中国出口增速为8.1%,较今年3月增速下降4.3个百分点,较Wind一致预期高出7.5个百分点。出口表现超出市场预期首先与4月我国对东盟等地“抢转口”有关。4月9日,美国总统特朗普宣布对除中国以外的部分国家和地区暂停实施个性化“对等关税”90天。因此,4月份外贸企业在加速向非美区域尤其是东盟等地“抢转口”。4月,我国对东盟出口增速录得20.8%,较3月增加9.2个百分点,对拉美出口增速也录得17.3%。4月越南对外出口增速录得21.0%,较前值增加7.8个百分点。由于东盟等地对原产地溯源要求严格,“抢转口”现象更多表现为中国加大对东盟等地出口半成品和原材料,在当地进一步加工出口到美国,而不是简单贴牌再出口。4月份我国出口高频数据整体也保持稳健。4月,我国港口集装箱吞吐量和货物吞吐量分别同比增长7.3%和5.6%。此外,4月中国对美国出口增速录得-21.0%,对美出口增速较前值有所下滑但仍超出市场预期,这可能与4月“对等关税”豁免行业仍在对美“抢出口”相关。根据彭博数据,4月全月,从中国出发至美国的船吨位和船数量分别同比增长9.8%和14.8%。根据我们测算,“对等关税”豁免行业约占2024年中国对美出口总额的22%左右。

从出口商品结构来看,2025年4月,粮食、船舶、集成电路、通用机械设备、液晶平板显示模组、音视频设备及其零件出口增长较快,增速分别达到48.9%、36.1%、20.2%、17.0%、16.0%、12.0%。根据我们测算,4月半导体产业链、机械与交运设备对出口的拉动作用最大,分别达到0.9和0.8个百分点。今年4月,我国代表性劳动密集型产品(例如服装、家具、鞋靴、玩具、箱包)的出口均呈现负增长,并且出口增速均较前值下降。劳动密集型产品出口受加征关税影响较大,与中信证券研究部宏观组2024年12月8日报告《一周宏观专题述评(第一百三十期)—从行业视角看特朗普加征关税的落地顺序和影响》做出的判断是相符的。

▍2025年4月进口仍呈现负增长,主要原因是国内制造业景气修复偏弱以及4月份我国对美国加征反制关税,结构上自美国进口以及农产品进口均呈现负增长,半导体产业链延续“抢进口”。

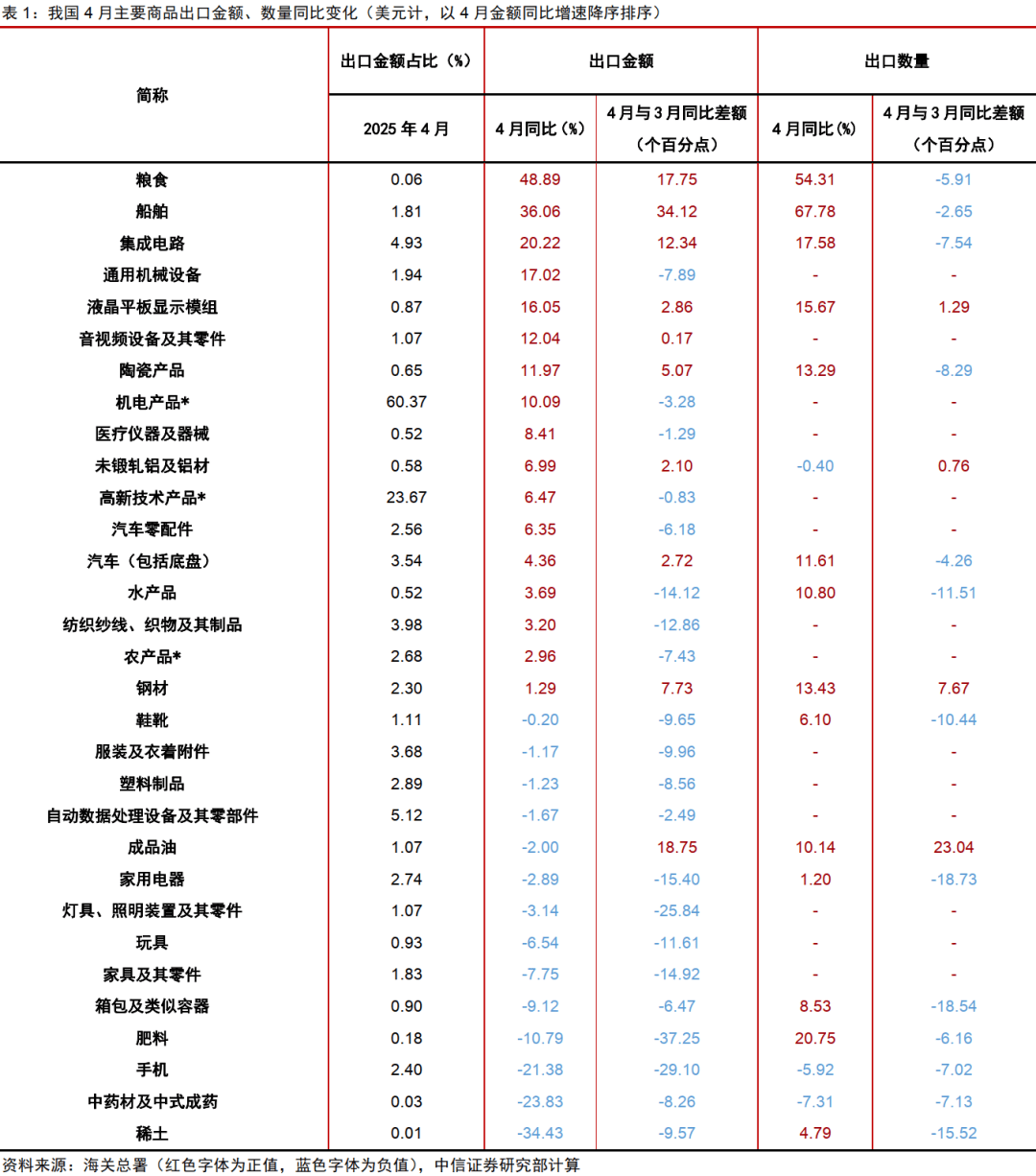

2025年4月中国进口增速录得-0.2%,仍呈现负增长,这首先与国内制造业景气修复偏弱有关。4月制造业PMI为49%,较上月回落1.5个百分点,较过去5年均值低1.3个百分点。此外,4月10日,国务院关税税则委员会发布公告,自2025年4月12日起,中国对原产于美国的进口商品加征125%关税,这可能对我国今年4月相关商品进口增速造成一定影响。4月我国自美国进口增速录得-13.8%,较前值下降4.4个百分点。受对美加征关税影响,2025年4月,我国主要农产品(大豆、粮食)进口均保持较大降幅。此外,受贸易摩擦影响,半导体产业链继续从海外“抢进口”,4月自动数据处理设备及其零部件、集成电路进口金额增速分别录得47.7%和11.1%。

▍近期美国关于关税的表态趋势缓和,中美之间实现破冰式接触。

我们提示关注中美经贸谈判的进展情况以及中美双方的经济韧性。短期内,若美国对华关税仍维持较高水平,除少数豁免行业外,未来我国多数商品出口增速将受到贸易摩擦的进一步拖累。向后看,地缘政治因素和美国加征关税的变数是影响后续出口增速的重要变量。

近期特朗普团队在关税表态上渐趋缓和。新华社5月7日报道,何立峰副总理作为中美经贸中方牵头人,将在访瑞期间与美方牵头人美国财政部长贝森特举行会谈,本轮中美关税博弈出现破冰式接触。若后续中美经贸谈判进入实质性谈判阶段,或仍有复杂性,实际变化仍取决于双方的经济韧性和第三方国家的选择,是一个复杂的动态博弈过程。

我们提示关注中美双方GDP、通胀等宏观经济指标的变化和美国与其他国家的谈判进展。中性情形下静态测算,若假设年中开始美国将对华关税降至60%左右,则今年美国加征关税对我国出口增速和GDP增速的拖累分别约8.4和0.9个百分点。考虑到微观层面企业可能会对加征关税有一定应对措施和安排,相关影响的发生以及传导可能会有一定滞后。高频数据显示,从4月下旬开始,从中国出发至美国的船吨位和船数量等高频指标已经开始转弱,4月中国出口至美国集装箱预定量较3月下降33.5%。短期内,若美国对华关税仍维持较高水平,除少数豁免行业外,未来我国多数商品出口增速预计会受到贸易摩擦的进一步拖累。

▍债市策略:

今年4月,我国出口继续维持较高增速,对东盟出口高增一定程度对冲了对美出口的下降。较好的出口数据披露后债券市场也并未做出过多反应,后续其他经济数据的出台或将进一步验证关税对于经济基本面的影响。2025年5月7日,国新办举行的多部门新闻发布会中,央行行长潘功胜公布了一揽子宽货币措施。总体来看,本轮一揽子货币政策兼顾总量和结构,释放了较强的稳经济、优结构的政策意图。但对于债市而言,10 bps的降息幅度可能不足以大幅打开利率的下行空间,短期债券市场所能期待的增量利多不足,预计利率可能保持震荡格局。

▍风险因素:

外需恢复不及预期;地缘政治风险恶化;海外加征关税超预期等。

来源:券商研报精选

上一篇:美关税加大希腊经济下行压力