江南农商行“水逆”年:风险迁徙指标全线上升、合规漏洞频出、IPO七年未果!

作为江苏省资产规模最大的农商行,江苏江南农村商业银行(以下简称“江南农商行”)正经历多重挑战。过去一年,江南农商行不良贷款率提升、频收罚单、债券交易违规被通报、上市进程继续停滞,折射出这家总资产超5800亿元银行在监管趋严和业务转型中的治理短板。

资产质量全面承压,贷款迁徙率全线上升

年报显示,2022年至2024年,该行利息净收入从98.63亿元降至92.76亿元,而非息收入占比持续提升。2024年投资收益达18.96亿元,同比增长37.19%。

资产质量方面,截至2024年末,江南农商行不良贷款率较上年末增加0.3个百分点至1.32%,拨备覆盖率大幅下降75.58个百分点至227.32%。更值得警惕的是,关注类贷款迁徙率从2023年末的16.25%跃升至29.64%;次级类和可疑类贷款迁徙率也分别升至72.65%和76.56%,贷款迁徙率呈现全线增快态势。另外,与长三角地区农商行平均不良率相比,江南农商行的风险敞口已明显扩大。

除资产质量承压以外,该行的合规漏洞也多次被监管通报。2024年6月,江南农商银行因违反反洗钱管理规定、违反支付结算管理规定、违反国库管理规定、违反征信管理规定,被中国人民银行常州市分行警告,并处罚款206.5万元。2024年12月该行又因信用卡资金监测疏漏被罚35万元,零售业务主管遭警告。2025年4月,江南农商银行宜兴支行因银行承兑汇票业务贸易背景真实性审核不到位,被无锡金融监管分局罚款30万元。企业预警通显示,2024年内,江南农商行共收到10张罚单,累计罚款600余万元。

此外,2024年12月,交易商协会通报了江南农商行在内的江苏四家农商行自律调查结果。通报结果显示,江南农商行在内的四家农商行债券交易内控管理不健全,对交易员激励过度,导致部分交易员交易行为扭曲,通过集中资金优势连续买卖、自买自卖和频繁报价撤价诱导交易等方式影响债券价格,部分交易涉及利益输送。

股权分散,IPO停滞多年

分散的股权结构成为上市最大障碍。江南农商行自2018年提出上市,但近7年时间过去,至今处于上市辅导期。年报显示,截至2024年末,该行股东总数达7184名,前十大股东持股仅占约34%。近年来,江南农商银行也多次被监管机构提示,该行IPO未有进展的主要问题是其部分职工持股超过50万股,职工持股不满足“财金97号文”的要求。根据财金97号文要求,超50万股职工股需转让给合格机构,但减持方案推进缓慢。

公开资料显示,江南农商银行成立于2009年12月末,系常州辖内原5家农村中小金融机构合并发起设立的全国首家地市级股份制农村商业银行。至2024年末,各项存款余额4511亿元,比年初增加286亿元,增幅6.77%。存款余额份额占常州银行业的22.21%,比年初提升0.4个百分点,存款增量份额占比30.19%,比上年提升8.69个百分点,存款余额、增量保持常州第一。各项贷款余额3721亿元,比年初增加275亿元,增幅7.98%,贷款市场份额保持常州第

一。

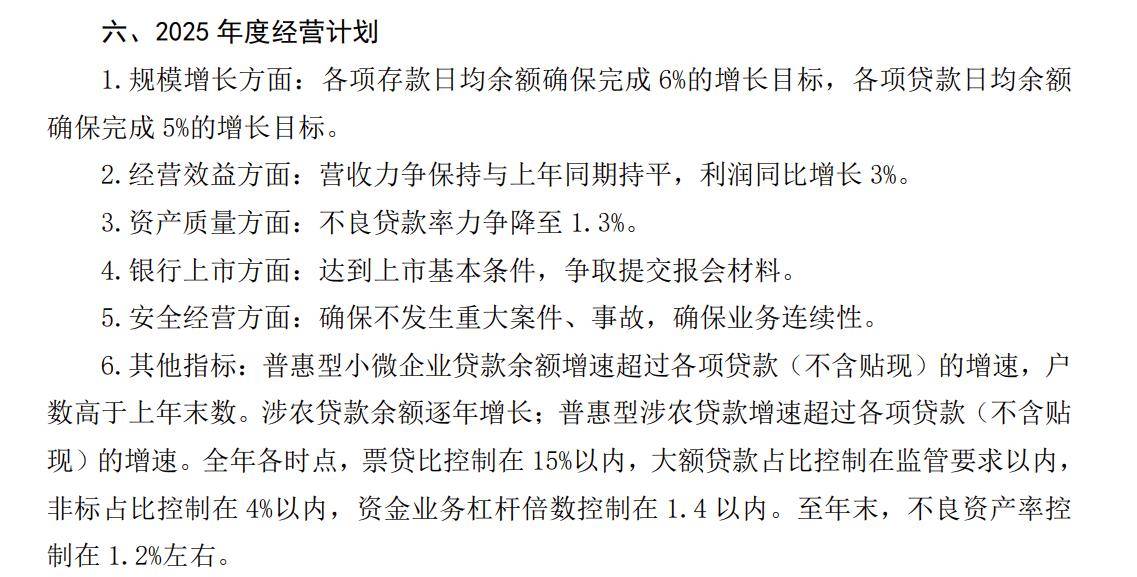

对于2025年的经营计划,江南农商银行在2024年报中披露,2025年度各项存款日均余额确保完成6%的增长目标,各项贷款日均余额确保完成5%的增长目标。营收力争保持与上年同期持平,利润同比增长3%。不良贷款率力争降至1.3%。值得一提的是,该行计划于2025年达到上市基本条件,争取提交报会材料。

2024年报显示,江南农商银行领导班子是董事长庄广强,行长王晖东,副行长张建军、孙亮、郑权、卢俊益,拟任副行长吴铁军。

来源:金融界