量化派四战IPO迷局:助贷“套壳术”与关联交易“地雷”

文丨小李飞刀

三度折戟之后,量化派第四次赴港IPO,于近期获得了中国证监会境外发行上市备案许可。

不过,量化派这7年波折上市路,背后也暴露出了主营业务合规性存疑、高额负债压顶、重大关联交易隐患等一系列问题。这一次能否顺利通过聆讯完成上市,依旧成谜。

【资不抵债再闯IPO】

2014年,周灏创立量化派,推出“信用钱包”,依靠现金贷业务做大。3年后,量化派首次赴美IPO,但因网贷平台政策冲击以及业务过度依赖助贷普受质疑,最终铩羽而归。

2020-2021年,公司对业务进行调整,将信用钱包升级成羊小咩,并推出兴福汇、消费地图等本地生活服务业务,目的是降低助贷业务占比,为下一次上市铺路。

之后,量化派分别在2022年6月、2023年2月、2024年5月向港交所递交上市申请,结果均以失败告终。但量化派执意要上市,于2024年12月再次递表。

在市值观察看来,量化派屡败屡战,背后可能是一场与资本对赌的“生死时速”。

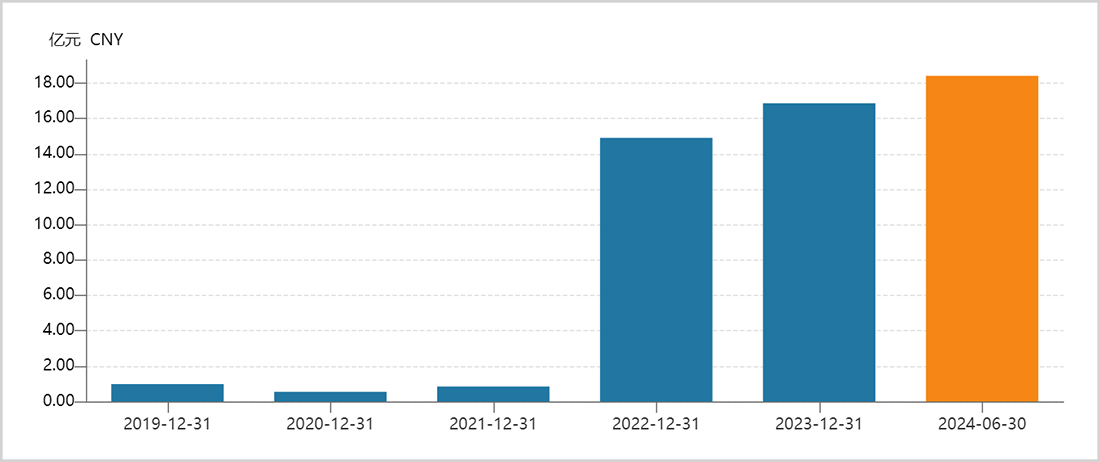

2022-2024年上半年,量化派资产负债率均超220%,处于严重资不抵债的状态。2022年底,公司流动负债总额陡升至14.9亿元,到2024年上半年,增加至18.4亿元,而期间净资产分别为-10.89亿元、-10.25亿元。

▲量化派流动总负债走势图,来源:Wind

▲量化派流动总负债走势图,来源:Wind

导致这一严峻局面是因为2022年量化派附带优先权金融工具暴增14亿元,到2024上半年,再增至16亿元。

这又与量化派此前与资本方签署对赌协议密切相关。据招股书披露,2022年量化派首次递交上市申请时,赎回权已终止,但如果没有在规定期限内完成上市等情况出现,赎回权又会自动恢复。

可见,赎回权存在被触发可能。如果量化派始终无法完成上市,那么将面临严峻的流动性危机。截止2024年上半年末,公司账上现金仅3.35亿元,且没有任何交易性金融资产,基本无力兜底16亿元的赎回压力。

量化派在招股书也曾表示,概不保证后续将不会遇到流动资金问题。事实上,在2024年之前的4年内,公司经营活动现金流入净额表现并不好,累计仅5500多万元,不及净利润总和的7971万元。

这场资本倒逼的上市豪赌,早已没有退路。事实上,华创资本、高榕创投等机构已经入股量化派近十年了,给量化派更大压力尽快完成上市以便资本退出也合乎情理。

【助贷转型“套壳术”】

经过几年改头换面,量化派将助贷平台角色包装成“数字化解决方案提供商”。

从经营数据上看,确实如此。金融机构精准撮合解决方案业务(本质为助贷)收入占比从2021年的77%下降至2024H1的8.3%。而商品供应商精准撮合业务(类电商)占比则从23%大幅提升至87%。

然而,看似华丽的转型背后却暗藏玄机。

量化派类电商业务主要依靠羊小咩,背后月活跃用户数超50万人。在转型升级之前,这些用户大多是缺钱、需要信用贷款的人。而升级之后,用户主体还是这批老用户,但从2021年开始,突然变得喜欢在线购物了。

据2024年媒体发文质疑,羊小咩实际上变成了一个撸口子平台。

据分析,一方面,用户在羊小咩平台上购物,面临高溢价购买商品情况,且手机、黄金等高价值、容易流通的商品,交易量还很高。

另一方面,羊小咩提供享花卡这类消费信贷产品,仅能够在该平台上消费使用,一旦用户用额度购买产品后,还能转手卖给二手回收商。也就是说,购买商品或成用户套现融资的工具。

实际上,用户承担了两部分费用,一是商品比正常价格高出的溢价部分,二是使用享花卡这类业务产生的利息。这两部分成本一叠加,用户实际承担的利率可能远高于36%的合法利率。

而为之提供信贷额度的公司,还包括东北首家民营银行亿联银行,与廊坊银行共同作为贷款人,年化综合资金利率高达36%。

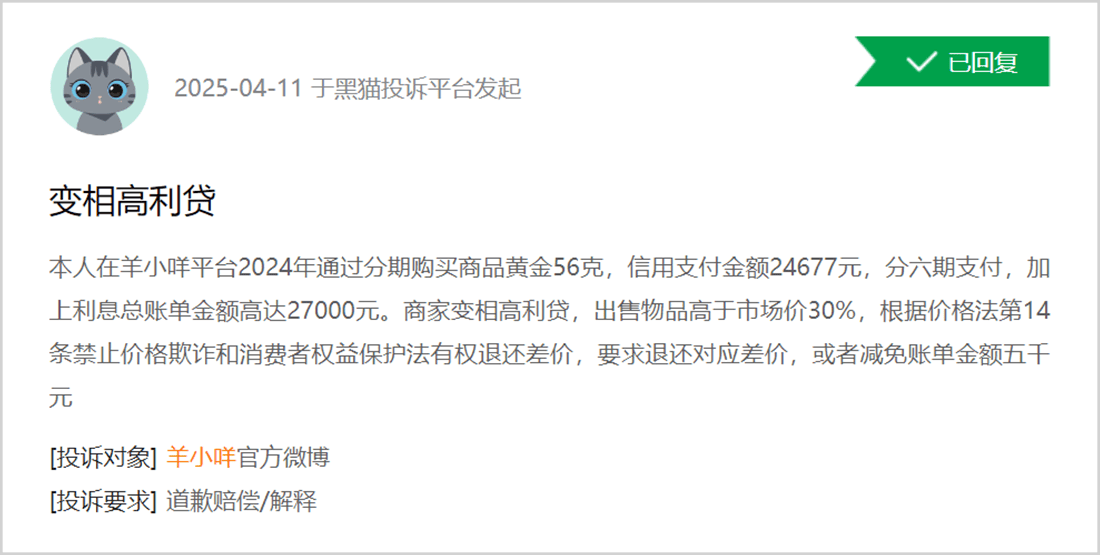

因特殊生意性质,羊小咩平台遭到大量用户投诉。据黑猫投诉,截至4月24日,羊小咩一共有29265条投诉,涉及产品高额溢价、变相高利贷、暴力催收等。

▲来源:黑猫投诉

▲来源:黑猫投诉

综上可见,羊小咩本质上不是一家纯粹的类电商平台,背后有原来助贷业务的影子,其经营合规性备受质疑也就不难理解了。

【关联交易埋地雷】

除潜在合规性问题外,量化派在地方办事处人事安排以及重大关联交易等方面也引发了市场广泛担忧与质疑。

据招股书披露,截至2024年6月30日,量化派在中国共设有5个办事处,拥有129名全职雇员(北京128名、包头1名)。

而天眼查数据显示,量化派在杭州、海南等地子公司社保参与人数均为零。此外,北京宇动智能作为其重要分支机构之一,也是羊小咩平台主要经营公司,2024年社保参与人数仅为5人。相比之下,其合约安排公司量子数科社保参与人数则有141人。

这一情况也难免引发市场质疑,量化派在全国多地设立的办事处可能只是“空壳”公司。

量化派关联交易问题更为突出,可能会成为其通往资本市场的“拦路虎”。

在商品供应商精准撮合业务上,鹰潭广达为羊小咩平台终端用户提供贷款。截至2024年6月末,鹰潭广达已成为量化派第三大客户,收入为1291万元,占总收入的3.4%,与前两大客户持平。

然而,穿透股权看,鹰潭广达背后是北京量化邦信息技术有限公司的间接附属公司,而后者又由量化派创始人周灏控股30%。很显然,两者是明显的关联交易公司。

量化派为了摆脱助贷,选择与其他金融机构终止了合作,但唯独鹰潭广达除外。2024年7月1日,两者签署了一份框架协议,同意用户于羊小咩购买商品时向其提供信用支付服务,期限持续到2026年12月31日。

而量化派就分期付款涉及的精准营销服务向鹰潭广达收取2%服务费,并将信贷周期延长至6个月。这也是量化派应收账款持续膨胀的重要因素之一。

2021-2023年,量化派应收账款分别为1.5亿元、2.58亿元、4.4亿元,占总收入比重为43%、54%、83.6%。到了2024年上半年,应收账款依旧超4亿元。这也意味着一旦鹰潭广达出现经营问题,无法按时还款,量化派将面临重大坏账风险。

双方频繁的关联业务往来,会不会涉及用户数据安全、有没有存在潜在利益输送等违规行为,外界都不得而知。

此外,量化派另一大业务—本地商户精准撮合业务(消费地图)也存在类似关联交易风险。

味道云是量化派消费地图的供应商,负责向平台导入本地商家资源,量化派则从交易额中抽取6%-22%的服务费,并向味道云返还50%-70%的分成。

2023年,消费地图从味道云相关交易中获得2.19亿元收入,占总营收的40%左右,一度成为公司业务“扛把子”。

不过,量化派与味道云的关系也不简单。量化派执行董事兼首席财务官李岩,不仅是公司核心管理层,还通过其持股99.7%的北京丰升资本,成为嘉兴丰升贰号股权投资合伙企业的合伙人,而该基金持有味道云8.6%的股权。

2024年上半年,消费地图收入仅1400多万元,同比锐减87%,占总收入比例骤降至3.8%。同时,消费地图APP月活跃用户数也断崖式下跌,从2023H1的13.5万人降到2024H1的1.2万人。

这可能是由于政府通过味道云集中派发汽车消费券后,后续力度大幅减弱,导致了消费地图的汽车券量减少,业务陷入了大幅萎缩的困境。

并且,消费地图定位有点类似大众点评,但消费者对这个小众的APP没什么消费黏性,很难在巨头垄断的本地生活领域突围。

于是,量化派放弃了餐饮、酒店、娱乐、美容、批发零售等本地商户的营销服务,在2024年初把消费地图升级成了线上汽车市场。升级之后,又拿什么和同行竞争呢?

总而言之,量化派这场长达7年的上市马拉松,或许早已不是简单的资本冲刺,而是一场关于合规底线、业务本质与商业逻辑的终极拷问。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——