白鸽在线IPO:低价推广拉动增长,遮掩支付延迟险详情意欲何为?

作者|洞察IPO 苏杭

购物的运费险,打车或骑共享单车的意外险,点外卖附加的“安心险”,随着依靠移动互联网展开的公共服务越来越多,相应的保险服务需求不断上升。

近日,场景险数字化风险管理解决方案提供商白鸽在线(厦门)数字科技股份有限公司(以下简称“白鸽在线”)向港交所递交上市申请,保荐人为民银资本、中银国际。

场景险是指基于特定使用场景或活动的产品,针对特定环境、活动或事件中所面临的潜在风险,为用户提供短期或定制保障。

随着白鸽在线在招股书中率先引入“场景险”这一概念,白鸽在线或也将成为港股“场景险第一股”。

然而,名头虽然叫得响,但白鸽在线成立近10年至今仍深陷亏损,贡献主要收入的“支付延迟险”被有意无意地遮遮掩掩,靠低价推广、营销拉动收入增长,毛利率却也同时下降。

3年亏损4000万,保险科技还是保险中介?

场景险可分为财产险(保证险、工程险及货运险等)及人身险(健康险及意外险等)。相对来说场景险灵活性更高,覆盖的期限短但范围广,能够渗透至各类碎片化的生活场景中,满足特定场景下的保障需要。

中国的场景险市场规模(就保费收入而言)从2019年的511亿元增长至2023年的794亿元,并将保持稳定的增长趋势,预计于2028年达1301亿元,2023年至2028年的复合年增长率为10.4%。

但是,场景险市场较为分散。根据灼识咨询报告,以2023年收入计,白鸽在线在中国场景类保险数字化风险管理解决方案提供商中位列第一,市场份额为4.4%。

随着中国场景险的市场高速扩容,白鸽在线的营业收入也呈现出高速增长态势。2022年、2023年及2024年1-9月,白鸽在线分别实现营业收入4.05亿元、6.60亿元及6.31亿元,2023年及2024年1-9月营收的同比增长率分别为63.13%及38.97%。

不过,营收增长并未让白鸽在线得以盈利,报告期各期其净利润分别为-2507.5万元、-1718.0万元及-1557.6万元;消除有关认沽股份负债的收益或亏损等影响后的经调整净利润分别为-1972.3万元、-1346.0万元及-888.7万元。

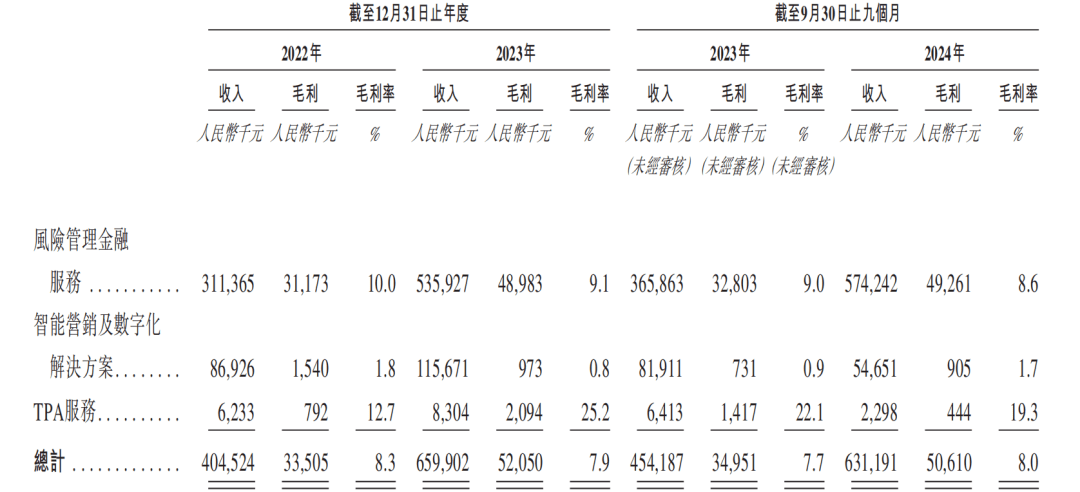

白鸽在线的收入由三部分组成:风险管理金融服务,即公司协助保险公司成功交付由其承保的保险产品后向其收取的佣金;智能营销及数字化解决方案,包括各企业支付的项目费用;以及主要由保险公司支付的TPA(第三方管理)服务费,主要为白鸽在线提供的通过电话、线上沟通及电子邮件为最终被保险人提供一对一的保单咨询、理赔支持等服务及为保险公司提供的数据分析服务等。

其中占比最高的是风险管理金融服务,报告期各期分别为3.11亿元、5.36亿元及5.74亿元,分别占白鸽在线总收入的77.0%、81.2%及91.0%。

图片来源:白鸽在线招股书

鉴于该项服务由白鸽在线协助保险公司交付由其承保的保险产品并向其收取佣金,因此某种意义上来看,白鸽在线主要提供的仍是保险中介服务。

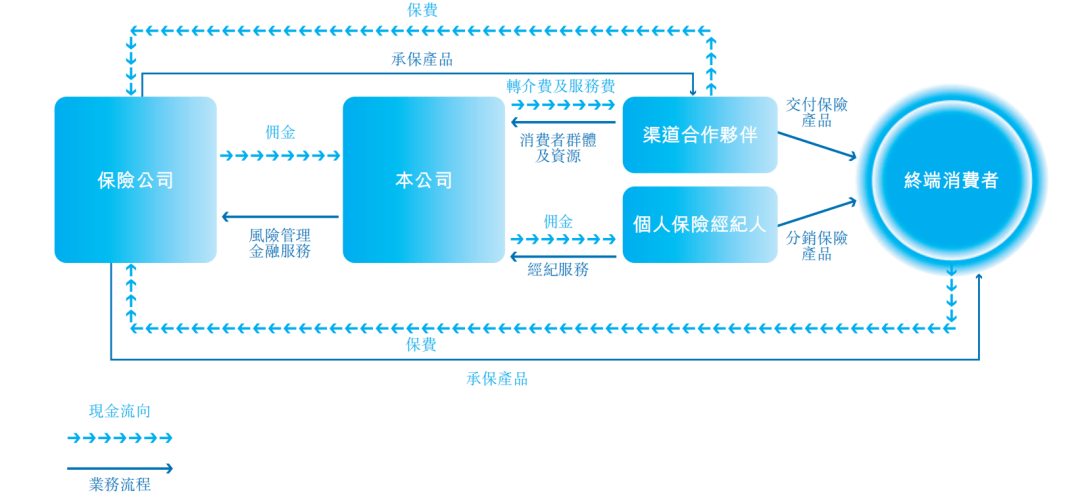

图片来源:白鸽在线招股书

主要产品拉动收入增长,却被隐藏详细信息

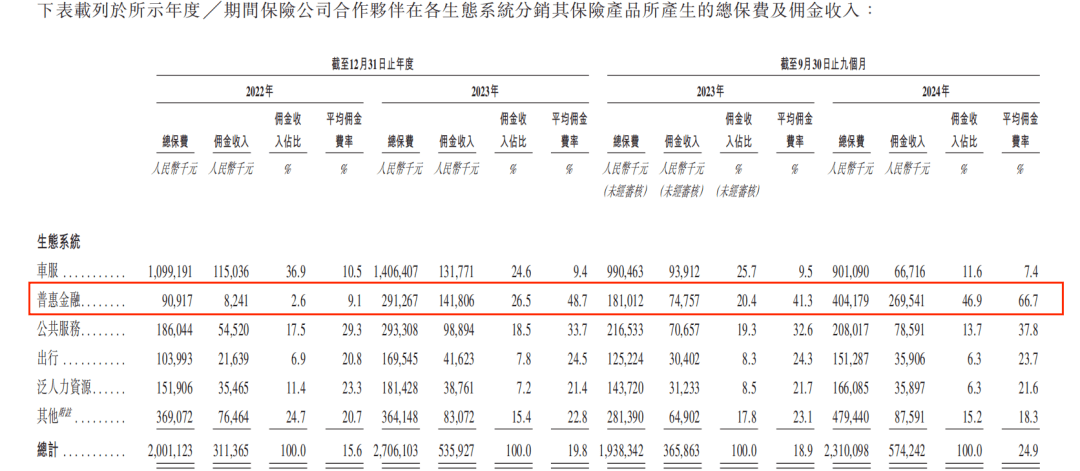

白鸽在线的风险管理金融服务中又可以细分为九大生态系统:出行、泛人力资源、普惠金融、大健康医养、公共服务、车服、教育、物流、工程生态。

其中,普惠服务原本应该大书特书。

报告期内,普惠金融产生的总保费及佣金收入一路高歌猛进,佣金收入从2022年的824.1万元增长至2023年的1.42亿元,2024年仅前9个月进一步增至2.70亿元,佣金收入占比从2.6%暴增至46.9%。

其平均佣金费率报告期内分别为9.1%、48.7%及66.7%,直接带动白鸽在线的平均佣金费率的增长,报告期内分别为15.6%、19.8%及24.9%。

图片来源:白鸽在线招股书

不过,对于这项贡献了四成以上收入的普惠金融生态,白鸽在线在招股书中却着墨甚少。

招股书显示,金融机构通常会面临信任问题、资金回收及个人金融安全风险等风险。白鸽在线提供风险管理金融服务,保护客户免受违约影响,并促进消费者借款及消费。例如,白鸽在线为借款人提供意外保险,借出机构为受益人。即使借款人发生意外,也能确保贷款得到偿还,防止借款人家庭受到影响。

特别是,普惠金融生态佣金收入的增长主要来自于2023年7月开始的支付延迟险产品,该产品其后成为白鸽在线截至2024年9月30日止九个月的最高创收产品。

对这项“最高创收产品”,招股书中仅有一句介绍:“我们的支付延迟险产品为支付平台提供信用背书,为商户提供资金保障。”而在其他渠道,也无法找到有关“支付延迟险”的任何相关说明。

刻意忽视营收贡献最大的产品,白鸽在线在隐藏什么?

《洞察IPO》经多方查询,最终将目标锁定在了POS机支付服务开通时附加的“资金延误险”。

据了解,安POS、立刷、海科融通等多家支付机构在近几年,均上线了“资金延误险”服务,商户注册POS机下载APP或进行交易输入刷卡密码时,POS机屏幕会经常弹窗提醒开通此项服务或默认勾选此项服务。以立刷为例,其“资金延误险”是一个附加的资金到账时间保障服务,若快速到账交易超过24小时到账,商户将会获得一定金额的赔付,开通此项服务将会收取额外费用。

但由于并无更多信息,因此无法确定白鸽在线的支付延误险是否为“资金延误险”同类产品。

此外,关于普惠金融服务,《洞察IPO》查阅白鸽在线旗下白鸽宝网站,在公示的425项保险产品信息中,仅找到《泰山借款人意外险(借款人意外伤害保险(2022版))》(备案编号/批复文号:C00014832312022062310383)一款产品的介绍较为符合上述关于普惠金融服务的介绍,但由于招股书中并未明确相关信息,无法确认上述保险是否为招股书中所分类的普惠金融生态服务项下产品。

借款人意外伤害保险(2022版)的部分条款如下:

图片来源:白鸽宝网站

图片来源:白鸽宝网站

由此可知,该产品是一项典型的借意险(借款人意外伤害保险)。此前,借意险曾因部分金融机构捆绑销售,且收取保费高于备案费率而备受争议。

2021年,农银人寿曾因“短险长做”承保借意险被通报,涉及消费者6.84万人。通报显示,2019年1月至2020年6月,农银人寿承保的借意险实收保费对应的保险费率高于经备案的保险费率上限,达到其他一般意外险保险费率的数倍;并通过“短险长做”方式承保借意险,公司按客户借款期限,向其出具多张保险期间连续的一年期保单,并在首期保单自动核保通过后一次性收取所有投保年度保费,后续保单按约定的承保时间依次自动生效;且未退还预收保费,通过上述方式连续承保的借意险业务中,被保险人发生意外身故或全残事故的,公司按照条款约定给付赔款并终止当年度保单后,未将剩余年度未生效保单的预收保费退还投保人。

低价推广、营销致长期亏损

白鸽在线主要收入来源依旧是向合作的保险公司收取佣金费用。

报告期各期,来自五大客户的收入合计分别为2.24亿元、4.55亿元及5.00亿元,分别占总收入的55.3%、69.0%及79.2%,其中来自最大客户的收入分别占总收入的25.3%、20.0%及43.6%,客户较为集中。

尽管前文提到,白鸽在线的佣金费率不断提高,但公司风险管理金融服务的毛利率却越来越低,报告期内分别为10.0%、9.1%及8.6%,同期主营业务毛利率分别为8.3%、7.9%及8.0%。

对于2023年风险管理金融服务的毛利率下降,白鸽在线解释称主要是由于公司持续扩展至其他场景,而在新的场景中,通常会采取较激进的方式来定价公司与渠道合作伙伴分摊的转介费,以提高市场渗透率。

这也与支付延迟险的推出时间相吻合。

除了采取让利的形式进行推广外,受限于场景险频次高、金额低、碎片化的属性,公司保单收入的长尾效应较弱,白鸽在线需要不断投入广告以获客。

报告期各期,白鸽在线销售及分销开支分别为2879.8万元、4088.3万元及3385.7万元,销售费用率分别为7.12%、6.20%及5.36%。销售及分销开支中,绝大部分被用于广告投放,同期广告及营销开支分别为2466.3万元、3754.1万元及3093.5万元。

此外,白鸽在线销售费用率远高于同期的研发费用率3.47%、2.37%及2.61%,也侧面证明公司主要由营销驱动而非研发。

几相结合,造成了白鸽在线成立近10年仍未盈利的现状。

不过,亏损的也并非是白鸽在线一家。根据媒体整理的《2023年国内保险中介经营状况》,2023年国内规模前100的保险中介中,有22家2023年处于亏损状态。

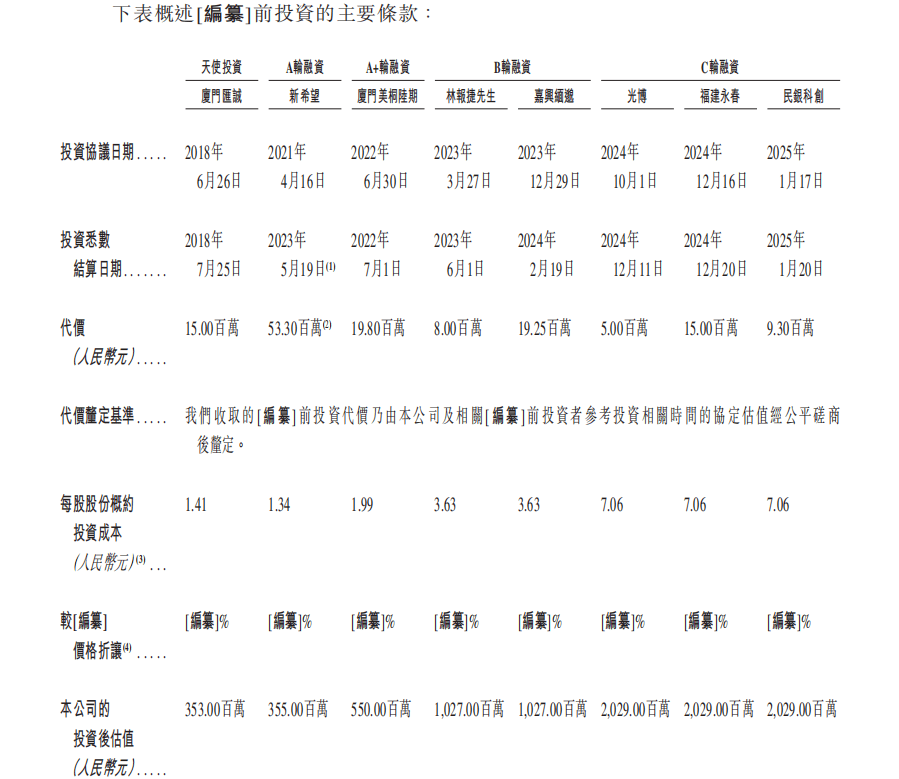

长期亏损还能维持经营多年,一般离不开众多投资机构的支持,白鸽在线也不例外。

2018年6月,白鸽在线收到了厦门汇诚领跃科技有限公司(前称厦门汇诚投资有限公司)的1500万元天使投资。

2021年4月,新希望以3000万元认购公司注册资本中的375.98万元,并以2330万元从原始股东福建合力合美手中收购公司的约9.34%股权。目前新希望仍为白鸽在线第二大股东,持股13.87%。

此后,白鸽在线陆续进行了几轮融资,甚至于在递交招股书前的一个多月,还收到了来自民银科创的930万元投资。

截至目前总融资额约1.45亿元,2025年1月最后一轮融资过后公司估值约20.29亿元。

图片来源:白鸽在线招股书