原创 遇见小面港股 IPO,下一步破解单店盈利与规模扩张的矛盾困局

遇见小面客单价下调未换来客流爆发,净利润率仅5%-6%,低于行业8%的平均水平,显现“规模不经济”隐忧。

文/每日财报 方旬

2025年4月15日,川渝风味面馆品牌“遇见小面”正式向港交所递交招股书,冲刺“中式面馆第一股”。凭借“红豌豆杂面”“金碗酸辣粉”等招牌菜,这家主打川渝小吃快餐连锁的品牌,在短短三年间实现从亏损3597万元到盈利6070万元,年均营收复合增长率高达66.2%,迅速在竞争激烈的餐饮市场中崭露头角。

但亮眼的财务数字背后,也藏着不容忽视的隐忧:单店营收持续下滑、对广东市场依赖度过高、流动负债水平居高不下等问题,为其上市前景平添变数。

招股书,图片来源:港交所

招股书,图片来源:港交所

“去厨师化”标准化运营

驱动跨区域复制

2014 年,宋奇、苏旭翔、罗燕灵以 "理工男" 的系统化思维重构了重庆小面的商业逻辑。他们耗时三个月走访了重庆 137 家面馆,将辣椒红油油温控制、面条复煮时间、调料配比等传统烹饪经验转化为可量化的工业参数,甚至引入秒表精确计算最佳出锅时间,建立起一套 "去厨师化" 的标准化操作体系 —— 核心酱料由中央厨房统一生产,门店仅需按标准化流程完成食材组装,实现全国门店口味误差率低于 5%。这一变革彻底打破了传统面馆依赖 "老师傅秘方" 的手工作坊模式,为连锁化扩张奠定了品控基石。

首店在广州以 "不在重庆,遇见小面" 的差异化定位开业时,凭借稳定的口味和场景创新迅速引爆社交传播,单店日均客流量突破 400 人次,验证了川渝风味跨区域复制的商业可行性。

在运营模式上,遇见小面展现出对消费场景的深度解构能力:区别于传统面馆聚焦午晚市的时段局限,47 家门店实行 24 小时营业,在机场、高速服务区等交通枢纽场景,夜宵时段营收占比达 35%,实现全时段流量捕捉;针对办公区白领、住宅区家庭、景区游客等不同客群,推出 15 分钟快取套餐、家庭分享装、地域限定款(如上海城隍庙的 "蟹黄小面")等差异化产品,将非面类 SKU 拓展至 40 个,涵盖米饭、小吃、饮品,非面类产品营收占比提升至 30%,有效降低对单一品类的依赖风险。

区域扩张策略上,公司采取 "先高线后下沉" 的梯度渗透模式:早期深耕广州、深圳等核心市场,2019 年进军京沪开设标杆店,通过一线市场的品牌势能积累,使一线及新一线城市门店占比长期保持 70% 以上;2023 年启动下沉战略后,二线及以下城市门店从 2022 年的 25 家增至 2024 年的 69 家,收入贡献从 12% 提升至 21%。标准化带来的规模效应显著体现在成本控制上:2022-2024 年,单店装修成本下降 18%,中央厨房食材采购成本降低 15%,毛利率稳定在 52% 以上,超过中式快餐 45% 的平均水平。

渠道扩张则采用 "直营树标准、特许扩规模" 的双轮驱动模式:231 家直营门店集中于核心城市,贡献 82% 的收入,确保产品与服务标准严格落地;特许门店聚焦下沉市场,通过输出品牌、供应链及管理体系,收取 5% 特许权使用费及食材销售利润(毛利率 35%),实现轻资产扩张,2022-2024 年门店数量从 133 家增至 380 家,复合增长率 52%,同期资本开支仅增长 40%,展现出高效的扩张能效。

资本协同与管理赋能

遇见小面的资本运作与管理架构呈现出典型的产业资本驱动特征。

从 2014 年 300 万元天使轮起步,青骢资本与顾东升的早期注资锁定标准化赛道,至 2016 年九毛九领投 Pre-A 轮,资本注入从单纯资金支持转向供应链能力输出。同期联想弘毅的战略投资引入多品牌运营方法论,推动产品矩阵从单一小面拓展至多品类,展现出财务投资与产业赋能的双重逻辑。

2021 年碧桂园创投超 2 亿元的 B 轮注资,则将资本协同推向商业地产资源整合层面,25% 新门店入驻碧桂园社区商业、租金成本降低 20% 的合作模式,凸显地产资本与餐饮业态的场景嫁接效应。

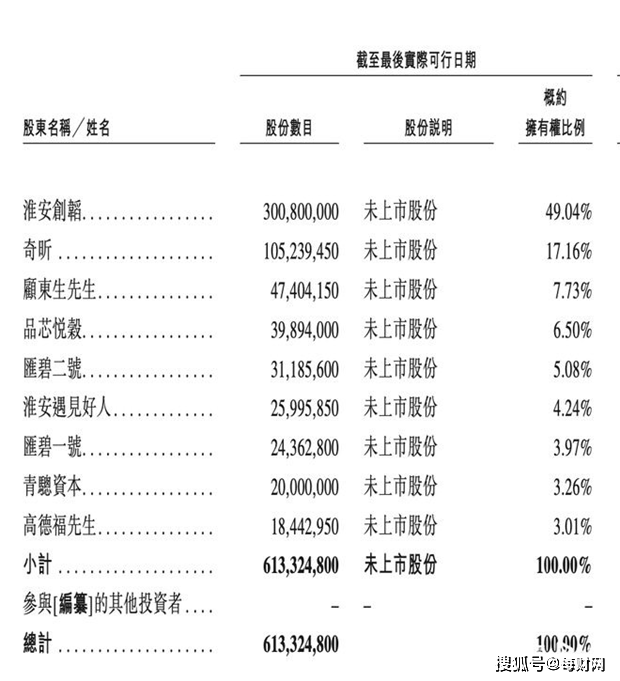

股权结构方面,从招股书来看,创始团队控股的淮安创韬持股49.04%,宋奇个人持股17.16%,顾东生持股7.73%;九毛九通过品芯悦谷持股6.5%;碧桂园分别通过汇碧二号持股5.08%和汇碧一号持股3.97%;青骢资本持股3.26%;喜家德水饺创始人高德福持股3.01%,形成创业者控制权与垂直领域资源输入的平衡架构,既保障战略连贯性,又通过股东背景获取供应链、地产、餐饮运营等多维支持。

遇见小面股权结构,图片来源:招股书

遇见小面股权结构,图片来源:招股书

从组织管理层面来看,4.24% 的员工持股平台与覆盖 200 名中层的期权计划,构建了核心团队利益绑定机制,离职率低于行业均值 12%,为高速扩张提供人才稳定性。

特许门店 92% 的存活率虽高于行业平均水平,但本质是品牌方输出全链条服务的结果,反映出 “直营控标准 + 特许扩规模” 模式下对加盟体系的强管控需求。

整体来看,遇见小面的资本与管理架构呈现 “产业资本搭台、跨界人才唱戏、股权激励固本” 的特征,其成功在于精准匹配各轮融资的资源属性,将财务投资转化为供应链、选址、管理等实际运营效能,但也隐含对股东资源依赖过深、跨行业管理经验落地风险等潜在挑战,后续能否在资本赋能与自主发展间维持平衡,仍需观察其脱离特定股东资源后的内生增长能力。

高增长下的财务承压与战略挑战

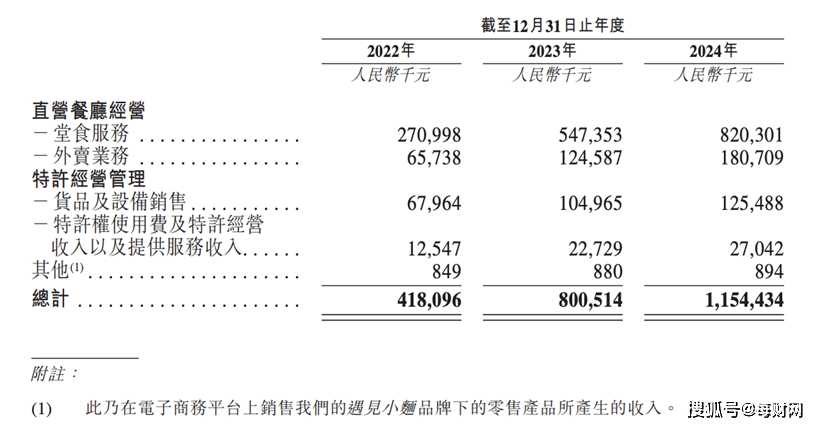

在“口罩事件”结束后,遇见小面的财务迅速回弹,2022-2024 年其营收从 4.18 亿元增至 11.54 亿元,年复合增长率达 66.2%,净利润由亏损 3597 万元逆势转正至 6070 万元。

这一增长曲线与门店规模的激进扩张高度同步 —— 同期门店数量从 170 家增至 360 家,年复合增长率 45.5%,其中直营门店占比提升至 77.5%,以重资产模式奠定营收基本盘。

然而,高速扩张的财务代价逐步显现:流动负债从 2.2 亿元攀升至 4.9 亿元,流动资产仅 2.48 亿元,流动比率低至 0.51,显著低于 1 的行业安全临界值,短期偿债压力凸显。新开门店的装修、租金等前置成本与盈利周期的错配,形成持续的资金消耗,若融资节奏或现金流管理失序,可能引发连锁性资金风险。

2022-2024年门店变化,图片来源:招股书

2022-2024年门店变化,图片来源:招股书

而区域市场结构失衡则构成另一重隐忧。

广东地区贡献近 70% (具体为65.79%)的收入,反映其对核心市场的深度依赖。尽管 2023 年启动下沉战略后,二线及以下城市收入贡献从 12% 提升至 21%,但下沉市场面临消费力差异与本地品牌竞争的双重阻力 —— 低线城市消费者对价格敏感度更高,且区域饮食文化壁垒导致新品牌培育成本高企,2024 年下沉市场单店盈利水平仍低于一线及新一线城市均值。

根据招股计划,2025-2027 年拟每年新增 120-200 家门店,其中直营占比维持高位,这意味着资本开支将持续承压(2022-2024 年资本开支已增长 40%),而新店爬坡期的不确定性可能拖累整体毛利率。

直营模式的品控优势与重资产属性形成内在矛盾,如何在扩大特许加盟比例的同时避免品控松弛,成为管理体系的关键考验。

直营餐厅与特许经营餐厅营收,图片来源:招股书

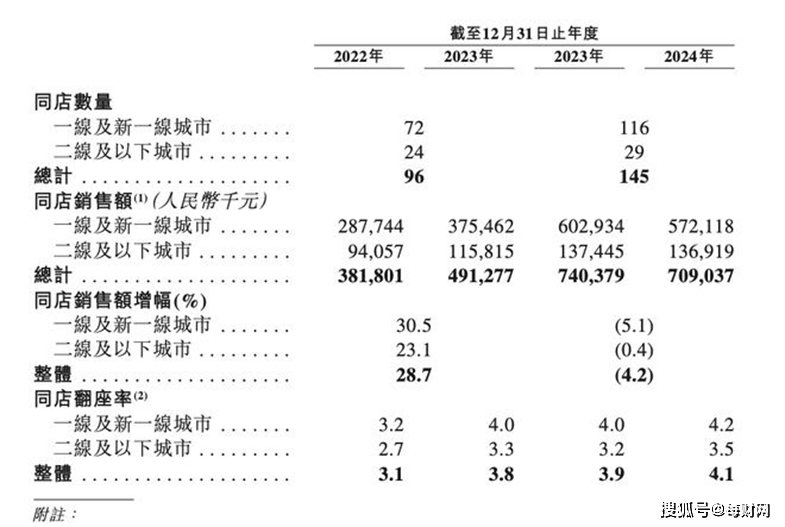

过去十年,遇见小面凭借中央厨房标准化、全时段多场景运营及资本助力选址降本,从广州街头卖到全国380家店,证明了川渝风味可复制的潜力。然而,资本市场更关心其“狂奔”后的稳定性。广东市场占近70%的收入,暴露出区域依赖风险,去年同店销售额下滑5%,异地新店尚未补缺。直营为主的模式确保品控,但150万元/店的投入导致流动负债2.8亿元远超现金1.4亿元,流动比率仅0.51。未来虽计划扩加盟“减负”,但品控与管理难题随之而来。

更为棘手的是,营收虽增两倍,单店日收入却从1.2万元降至0.9万元,客单价下调未换来客流爆发,净利润率仅5%-6%,低于行业8%的平均水平,显现“规模不经济”隐忧。遇见小面现阶段已难掩单店盈利与现金流压力。其IPO的真正考题不是“还能开多少店”,而是“已有门店能否持续赚钱”。在资本市场比拼耐力的赛道上,遇见小面需证明自己不仅是“快跑者”,更是“长寿者”。