白鸽在线IPO:单一业务结构占比超90%!

星标 ★IPO日报 精彩文章第一时间推送

近日,中国场景险数字化风险管理解决方案的领军企业——白鸽在线(厦门)数字科技股份有限公司(以下简称“白鸽在线”),正式向港交所提交上市申请,引发市场的广泛关注。

成立于2015年的白鸽在线,在保险科技领域迅速崛起,凭借数据资源与技术优势,不断拓展业务版图,吸引了众多资本的青睐。自2016年起,公司先后完成五轮融资,展现出强劲的发展势头。然而,公司目前也面临着盈利模式不够清晰、盈利能力建设有待提升等问题。此外,公司业务结构相对单一,过度依赖风险管理金融服务,其他业务发展相对滞后,且对大客户的依赖程度较高,容易给公司带来经营风险。

本次港股IPO,白鸽在线计划将募资用于技术研发、收购及海外扩张,以进一步增强其技术实力与市场竞争力。其在高投入领域如AI和大数据分析等方面,短期内可能加剧亏损,投资者对其战略执行效率及资源整合能力也存在疑虑。尽管如此,多轮融资结果显示,市场对白鸽在线在场景险数字化领域的领先地位和技术实力抱有期待。

制图:佘诗婕

01

增收不增利

在股东结构上,创始人涂锦波持有公司约55.58%的投票权,新希望作为第二大股东,持股比例为13.87%。2017年,白鸽在线旗下白鸽宝成功拿下全国性保险经纪牌照,开启业务拓展新阶段。

在如此强劲的势头下,白鸽在线也备受资本青睐。

从2016年开始,公司先后完成五轮融资。公司于2016年4月,获得汇诚投资1500万元天使轮融资;2021年5月,完成由新希望集团领投的A轮融资;2022年8月,完成由国投美亚基金领投的A+轮融资;2024年5月,完成数千万元的B轮融资,由通联支付华智资本领投;2025年1月,完成第五轮融资,该轮融资估值约高达20.29亿元。

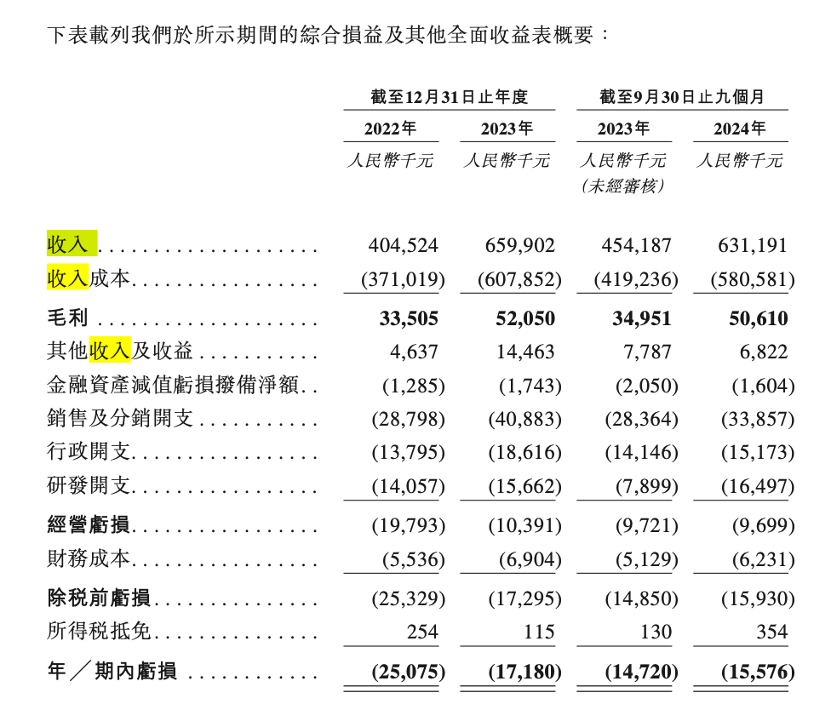

但从财务数据来看,白鸽在线近年来陷入了增收不增利的困境。

公司于2022年、2023年、2024年截至9月30日止九个月(以下简称“报告期”),分别获得收入约为4.05亿元、6.60亿元、6.31亿元;期内实现毛利分别约为3350.5万元、5205万元、5061万元。2023年同比增长63.13%,2024年前九个月同比增长38.97%。

而净利润方面,公司在2022年净亏损2507.5万元,2023年净亏损1718万元,同比增长-31.49%。公司在2024年前九个月净亏损1557.6万元,同比增长5.82%,三年累计亏损超5000万元。虽2023年亏损有所减少,但整体来看,白鸽在线在营收实现增长的同时,净利润仍处于亏损状态,虽然亏损幅度在逐渐缩小,但盈利能力有待提升。

白鸽在线表示,这主要因研发和销售费用增加。这也反映出其在市场竞争和业务拓展过程中,通过扩大业务规模和提升运营效率实现了营收的增长,仍需进一步优化成本结构和提升业务盈利能力以实现整体盈利。

02

业务结构单一

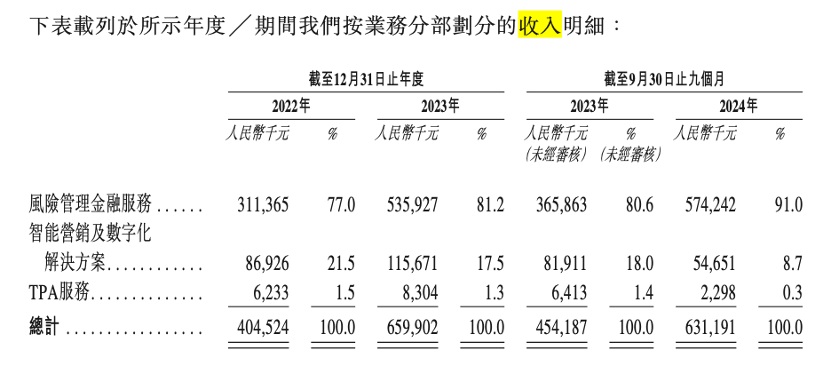

从招股书来看,白鸽在线是场景险数字化风险管理解决方案提供商,主要提供创新及科技赋能的风险管理金融服务、智能营销及数字化解决方案以及TPA服务。目前,公司已将业务组合扩展到九个生态系统,并将继续在更多生态系统中探索机会。

具体来看,风险管理金融服务是白鸽在线的主要收入来源。2023年,该业务营收达到5.36亿元,占总营收的81.2%。2024年前9个月,该业务继续增长,营收达到5.74亿元,占总营收的91.0%。

智能营销及数字化解决方案在2023年营收1.157亿元,占总营收的17.5%。然而,在2024年前9个月,该业务营收下降至5465万元,占总营收的8.7%。

TPA服务的营收规模相对较小。2023年,TPA服务营收为830.4万元,占总营收的1.3%。2024年前9个月,该业务营收进一步下降至229.8万元,仅占总营收的0.3%。

从这些数据来看,白鸽在线的业务结构相对集中,核心业务依赖风险管理金融服务,而其他业务的占比相对较小且呈下降趋势。

这种业务结构也带来了一定的风险。首先,公司对大客户的依赖程度较高。 报告期内,白鸽在线自五大客户每年获得的总收入分别占总收入的55.3%、69.0%及79.2%,占比逐年升高。这种高度依赖大客户的情况可能会给公司带来经营风险。

03

亏损压力

尽管风险管理金融服务的营收及占比在增长,但公司仍面临净亏损的挑战。2022年至2024年前三季度,公司分别亏损2507.5万元、1718万元及1557.6万元。公司在业务拓展和技术研发上的开支激增,同时市场竞争加剧,获取客户成本不断上升,给公司的盈利能力带来了压力。

此外,白鸽在线的平均佣金费率整体呈上升趋势,其中普惠金融生态的平均佣金费率分别为9.1%、48.7%及66.7%。高佣金费率的产品带来了丰厚的收益,但也可能导致市场的竞争加剧,进而影响公司的盈利能力。

与此同时,公司还面临着研发投入与回报失衡的风险。招股书显示,公司研发开支占亏损比例在2024年前三季度高达105.91%,但研发投入占总收入的比例在报告期内仅为2.4%—3.5%。 尽管计划通过AI和大数据技术提升风控能力,但公司短期内技术转化效率和商业化能力尚未验证。

此外,截至2024年9月,公司现金及等价物仅2446万元,而同期研发和销售开支达1650万元及1.3亿元。若上市募资不及预期,可能影响技术研发和市场扩张计划。

本次IPO,公司计划将募资用于技术研发、收购及海外扩张,但高投入领域如AI和大数据分析的收益有待长期验证,短期内可能加剧亏损。投资者或质疑其战略执行效率及资源整合能力。