IPO雷达|毅合捷携三轮问询闯关创业板,研发投入不足却大方分红

近日,毅合捷三轮问询回复正式在深交所官网披露。在第三轮问询中,有关其成长性和技术创新性问题首当其冲。

公司主要产品包括涡轮增压器整机、机芯、其它零部件以及氢燃料电池空压机等,主要面向境外汽车后市场。截至2024年6月底,公司已经获得120项专利,其中发明专利24项。

2021年~2023年及2024年上半年(报告期内),毅合捷实现营业收入分别为4.99亿元、5.43亿元、6.31亿元和3.55亿元,归母净利润分别为6961.31万元、8088.31万元、1.11亿元和6373.19万元,毛利率分别为30.51%、32.80%、35.53%和33.69%。

值得一提的是,公司及中介机构在历次审核问询函回复中仅说明产品总体市场规模,但未针对性充分说明公司产品所属细分市场对应的市场规模及占有率,销售渠道分布及各渠道需求量和采购频次,未明确说明公司收入和业绩增长的驱动因素及其持续性。

“结合全球整车出货量下降、纯电新能源车无需使用涡轮增压器等背景,明确并针对性披露收入和业绩增长的驱动因素及其持续性;定量分析对发行人所在国家或地区售后市场容量、发行人成长性的影响。”在第三轮问询中,深交所要求道。

此外,毅合捷的境外收入占比高达90%以上,这一比例在2021至2024年间始终维持在90%上下,欧洲、北美和南美是其主要市场。公司坦承,若主要市场发生波动,将直接影响公司业绩。

报告期内,公司收到的退税金额分别为4027.69万元、4045.56万元、4073.78万元和2864.62万元,占当期利润总额的比例分别为50.30%、43.84%、31.92%和38.92%。

除了出口退税占比利润近四成外,报告期内,公司享受的税收优惠金额分别为744.72万元、821.80万元、1165.99万元、608.61万元,占当期公司利润总额的比例分别为9.30%、8.90%、9.14%、8.27%。

另外,毅合捷在分红上十分大方。

毅合捷在2020年~2023年曾大规模进行现金分红,招股书显示,2020年、2022年、2023年,毅合捷现金分红分别为1.3亿元、3400万元、1167.05万元,总金额高达1.76亿元。尤其是2020年,公司在扣非净利润仅为6563.20万元的情况下,进行高达1.3亿元的现金分红,且实际控制人刘全穿透持有公司86.26%的股份,意味着这部分分红大多流向了刘全本人。

深交所在首轮问询时要求公司解释大额分红的背景及资金流向,是否涉及关联方、客户或供应商,并是否存在通过体外资金进行商业贿赂或代垫成本费用的情形。对此,毅合捷仅表示,分红资金主要用于购买办公楼、银行理财产品以及缴纳税费,未涉及主要客户、供应商等关联方。

分红大方的毅合捷在研发方面却投入不足。

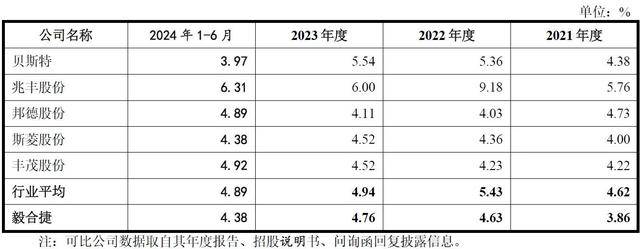

报告期内,毅合捷研发费用率分别为3.86%、4.63%、4.76%、4.38%,与同行业可对比公司来看,报告期内,行业平均值分别为4.62%、5.43%、4.94%、4.89%,毅合捷研发费用率每年都低于行业平均值。

其研发人员数量也远低于同行,2022年和2023年,毅合捷研发人员数量分别仅为52人和65人,在同行中排名垫底。

在第三轮问询中,深交所将关注点落定在了关于研发费用准确性的疑问上。

公司自有模具存在研发与生产共用的情形,对于研发模具,公司在模具采购入库时,固定按采购金额的50%计入研发费用,剩余50%计入固定资产。

公司与部分客户签订的合同中约定产品研发知识产权归属于客户,但公司各期定制化研发金额较少且公司将定制化产品相关投入计入研发费用而未计入合同履约成本。

来源:读创财经

下一篇:“卤菜市长”唐克俭,被查