原创 威高血净IPO将上会:港股无果转战A股,三年半招待费花2.3亿

文 | 卢万磊

2月26日,山东威高血液净化制品股份有限公司(下称“威高血净”)沪市主板IPO将迎来上会审议。

威高血净于2022年6月份向港交所递交招股书,但赴港上市无果,这次转战A股上市备受关注。

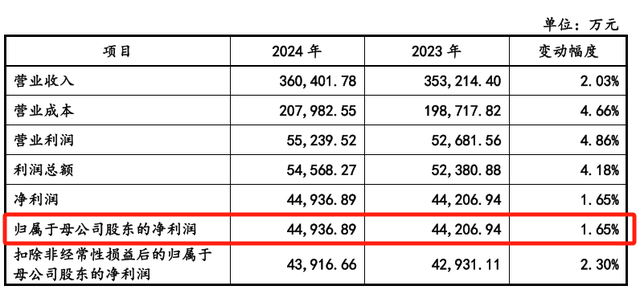

威高血净主要是为肾病患者生产血液透析器,公司因市场占有率高被誉为“国产透析之王”。2024年,威高血净的营收达到36亿,净利润4.49亿。根据招股书,公司的销售费用惊人,3年半时间销售费用超23亿元,其中仅业务招待费就达2.3亿元。

威高血净赚钱快,花钱也多,现金流充沛。但值得注意的是,本次IPO,威高血净拟募资13.5亿中,有4亿用于补充流动性资金。这是为何?

营收净利润增长放缓

目前,我国拥有庞大的终末期肾病(ESRD)患者基数。根据弗若斯特沙利文数据, 2022 年,我国 ESRD 患者人数达到 385.47 万人,占到全球 ESRD 患者人数的 36.7%。

肾病患者通常需要透析治疗,离不开“人工肾”血液透析器,威高血净做的就是这块生意。

威高血净成立于2004年12月,是国内产品线最为丰富的血液净化医用制品厂商之一。威高血净主要布局血液透析和腹膜透析两大赛道,血液透析产品主要包括血液透析器、血液透析管路以及血液透析机等,腹膜透析产品主要包括腹膜透析液等。

目前,血液透析器支撑了威高血净一半的收入来源,占各期营收比重均在50%以上,另一大收入来源主要为血液透析机。

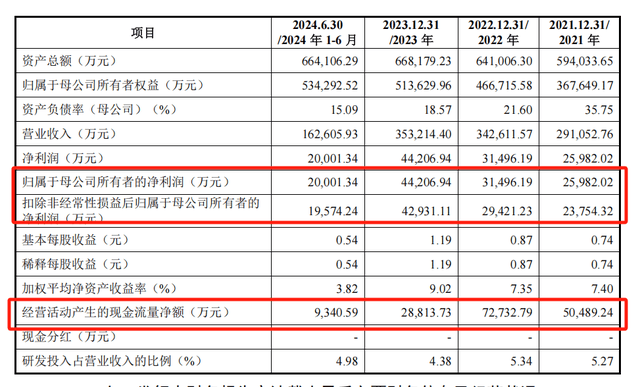

根据2025年2月19日披露的上会稿,2021年至2024年度,威高血净营业收入分别为29.11亿元、34.26亿元、35.32亿元和36.04亿元;归母净利润分别为2.6亿元、3.15亿元、4.42亿元和4.49亿元,营收净利润增长放缓。

报告期内,威高血净血液透析器的平均价格有所下降,这直接影响到公司的毛利率。报告期各期,威高血净的综合毛利率分别为 46.45%、42.91%、43.74%和 43.08%。

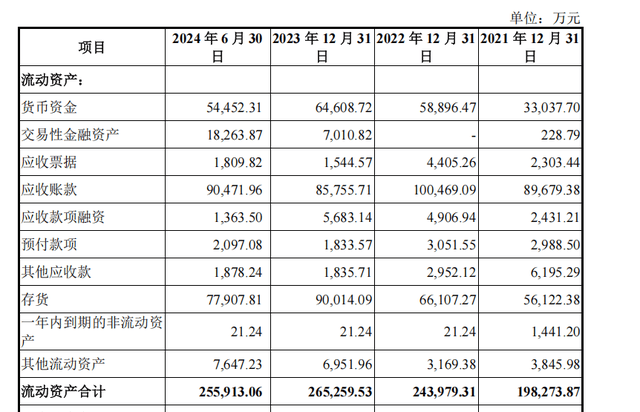

从招股书来看,威高血净存在存货、应收双高情形。在存货方面,报告期各期末,公司存货账面价值分别为 5.61亿元、6.61亿元、9亿元和 7.79亿元,占各期末流动资产的比例分别为 28.31%、27.10%、33.93%和 30.44%,存货金额及占流动资产的比例均较高。存货主要是库存商品。

另外,威高血净的应收账款也较高,报告期末应收账款余额分别为 9.38亿元、10.83亿元、 9.51亿元和 10.08亿元。威高血净称,公司可能面临应收款项坏账损失的风险,从而对公司未来业绩造成不利影响。

除了存货、应收双高问题,关联交易、合资公司问题也是外界关注点。

招股书显示:公司血液销售收入占主营收比例合计超过两成的血液透析机和腹膜透析液,并非威高血净自主研发和生产,而是来自合资公司。合资公司的技术来自于合营方,若发生合营终止事项,威高血净可能面临竞业禁止等风险。

威高血净存在较多的关联交易。其中,威高集团不仅是威高血净的控股股东,还是威高血净的第一大客户。报告期内,威高血净向威高集团的销售金额占比均在10%以上。威高血净在招股书中表示,为减少和规范关联交易,承诺自2024年起,公司将多元化采购渠道。

三年半招待费2.3亿

作为一家血液透析企业,威高血净重营销、轻研发的特点明显。

2021年~2023年及2024年上半年,威高血净研发投入分别为1.53亿元、1.83亿元、1.55亿元、8103.76万元,占营业收入的比例分别为5.27%、5.34%、4.38%、4.98%。研发投入占比低于同行业可比上市公司平均水平。同期,同行业可比上市公司的研发费用率平均值分别为5.62%、6.75%、7.50%、8.20%。

威高血净称,最近三年公司累计研发投入为4.91亿,研发投入复合增长率为 0.44%。

相较而言,威高血净的销售费用较高。近年来,威高血净的销售费用率在20%左右,高于同行业可比上市公司不到15%的数据。

招股书显示:2021年至2023年及2024年上半年,威高血净销售费用分别为6.79亿元、6.87亿元、6.88亿元和2.99亿元,占营业收入的比例分别为23.33%、20.04%、19.48%和18.41%。而同行可比上市公司的销售费用率平均值在12%-14%区间。

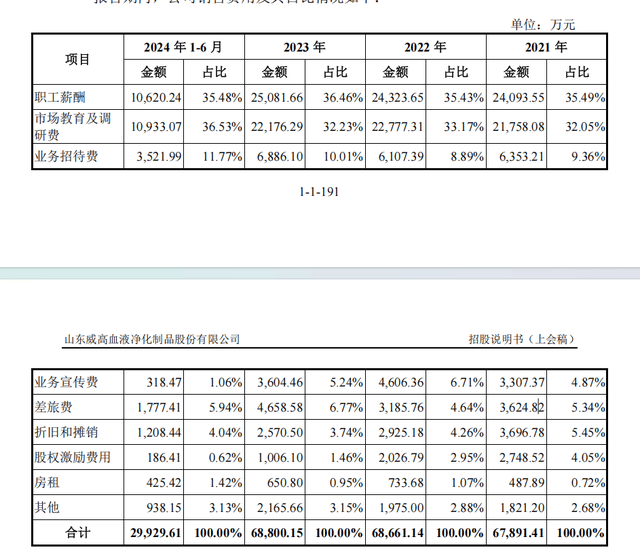

威高血净的销售费用主要构成为职工薪酬、市场教育及调研费、业务招待费、业务宣传费等。其中,占比最大的是市场教育及调研费,占销售费用的比例超过30%,业务招待费的占比在10%左右。

其中,公司的市场教育及调研活动主要为参与或组织会议、医患调研、医护拜访等活动,2021年至2023年及2024年上半年,该项费用合计7.76亿元。业务招待费则主要为销售活动开展过程的餐饮等招待支出,三年半合计支出2.29亿元,2023年的业务招待费6800多万。

近年来,监管部门对拟上市医疗企业的销售费用关注度日益提高。在此背景下,公司如何防范销售环节中出现的利益输送行为?

威高血净称,公司表示已经制定反商业贿赂制度,并加强了对员工的廉洁从业及反商业贿赂教育,但也提到公司无法完全掌控员工个人、经销商、服务商等主体与医疗机构的互动等。

另外,招股书称,如果发现服务商工作人员在推广服务过程中发现有“贿赂、变相贿赂”等行为,将立即解除与服务商所签订的服务委托协议。

现金流充沛却要募资4亿补流

威高血净系威高集团旗下子公司,威高集团始建于1988年。目前,“威高系”坐拥三家上市公司,分别是威高股份、华东数控以及威高骨科。

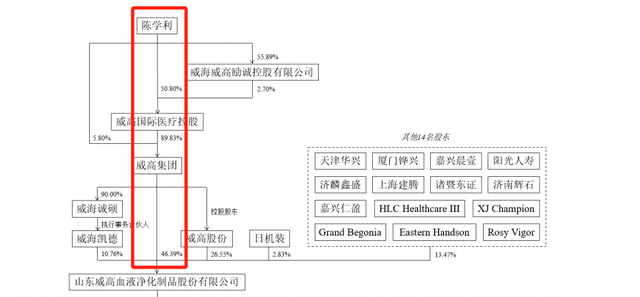

从股权结构看,目前,威高血净控股股东为威高集团,威高集团直接持有公司46.39%的股份。招股书进一步披露,陈学利通过威高集团、威高股份和威海凯德合计控制公司83.70%的股份,是威高血净的实际控制人。

早在2022年6月,威高血净就曾向港交所递交上市招股书。

当时,证监会对威高血净给出反馈意见,要求该公司说明境外子公司业务情况、下属公司的APP和小程序用户规模和运营情况、该公司与山东威高集团医用高分子制品股份有限公司在业务和高管任职等方面的独立性等情况。

但威高血净的港交所上市进程最终无果。2023年11月30日,威高血净完成了上市辅导,开始转向冲刺A股上市。若本次成功上市,这将是陈学利第四次IPO敲钟。

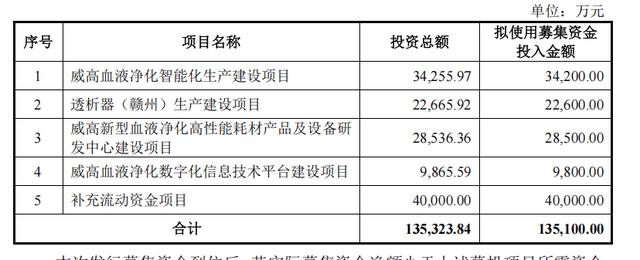

本次IPO,公司拟募集资金13.5亿,分别用于威高血液净化智能化生产建设项目等项目建设,其中还有4亿用于补充流动性资金。

从招股书来看,公司报告期内的现金流分别为5亿、7.3亿、2.88亿、5.7亿,似乎并不缺乏流动资金。截止2024年上半年,公司的货币资金超过5亿。为何还要募资4亿资金补充流动性?值得关注。

对于威高血净IPO进展,我们将进一步关注。