IPO雷达|信通电子深市主板IPO过会,存货应收账款攀升,毛利率逐年下滑

深圳商报·读创客户端记者 马强

据深交所官网,2月2日,山东信通电子股份有限公司(以下简称“信通电子”)深市主板IPO申请顺利过会,成为2024年山东省首家过会企业。从行业竞争格局来看,信通电子行业排名靠前,但也面临着毛利率持续下降、存货及应收账款攀升等风险。

公司行业排名靠前,实控人为李全用

据招股书,信通电子系一家以电力、通信等特定行业运行维护为核心服务目标的工业物联网智能终端及系统解决方案提供商。公司主营业务旨在通过工业物联网智能终端及系统解决方案,解决客户在运行维护环节的综合性智能化运维需求。李全用直接持有公司47.27%的股权,为公司的控股股东及实际控制人。

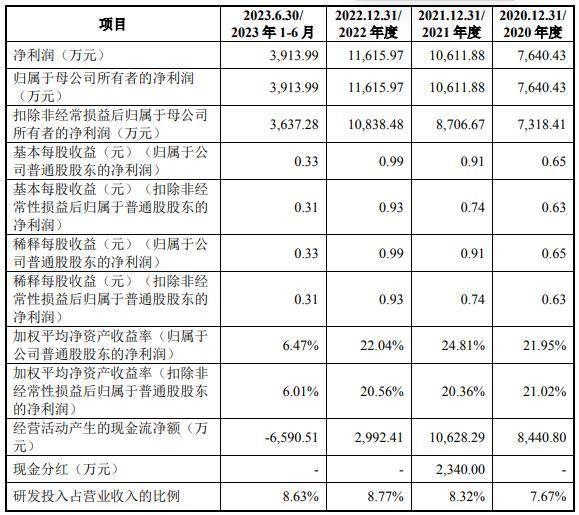

招股书显示,报告期内,公司营收分别为4.65亿元、6.15亿元、7.8亿元和3.63亿元,归属于母公司所有者的净利润分别为7,640.43万元、1.06亿元、1.16亿元和3,913.99万元,公司经营业绩呈稳定增长态势。与同行业企业相比,公司营业收入和净利润规模相对较大,属于行业内排名靠前的企业。曾获国家知识产权示范企业、国家级第三批专精特新小巨人企业、山东省人工智能领军企业、山东省瞪羚企业、山东省高端品牌培育企业等荣誉称号。

从细分行业看,公司市场占有率位于行业前列,具有行业代表性。报告期内,输电线路智能巡检系统和移动智能终端为公司主要产品。公司在输电线路智能巡检行业的市场占有率仅略低于智洋创新,预计细分行业排名第二。公司通信综合运维智能终端的预计市场占有率约为50%至60%,预计细分市场排名第一。

2023年营收、净利均预增

据招股书,公司财务报告审计截止日为2023年6月30日。公司在招股书中增加披露了2023年1-9月财务信息及2023年业绩预计情况。

2023年1-9月,公司营收为6.548亿元,较上年同期增长21.03%;归属于母公司股东的净利润为7,963.74万元,较上年同期增加5.73%;归属于母公司股东的扣除非经常性损益后的净利润为7,245.12万元,较上年同期增加4.58%。2023年1-9月公司营收和净利润较上年同期有所增加,主要原因系受益于电力行业市场需求的不断增长,公司输电线路智能巡检系统等业务的产销规模有所增加。

结合市场环境和公司目前经营状况,公司预计2023年营业收入为9.3亿元至9.5亿元,同比增长19.21%至21.77%;预计2023年归属于母公司股东的净利润为1.254亿元至1.295亿元,同比增长7.95%至11.48%;预计2023年扣除非经常性损益后的归属于母公司股东的净利润为1.098亿元至1.1390亿元,同比增长1.31%至5.09%。

输电线路智能巡检业务遭问询

2月2日,在上市委会议现场,信通电子被问询输电线路智能巡检系统业务问题。报告期内,公司输电线路智能巡检系统的业务收入增幅高于同行业可比公司智洋创新;该系统业务的毛利率分别为47.02%、44.28%、41.28%、40.38%,呈下滑趋势但整体高于智洋创新;公司研发费用率低于智洋创新。

深交所上市委请信通电子:(1)说明输电线路智能巡检系统的业务收入增幅高于智洋创新的原因及合理性;(2)结合公司竞争优劣势、产品结构变化趋势、下游客户需求情况,说明该系统业务的毛利率高于智洋创新的原因及合理性,以及是否存在进一步下滑风险。

对国家电网等主要客户集中度高

据招股书,报告期内,公司对前五大客户的销售收入分别为2.67亿元、3.04亿元、4.01亿元和1.9亿元,占公司当期营业收入的比例分别为57.48%、49.42%、51.43%和52.38%。其中,报告期内,公司对国家电网及其下属企业的销售收入占当期营业收入比例最高,分别为32.13%、29.07%、31.73%和31.64%。

若未来国家电网及其下属企业的产业政策、投资规模、投资计划、技术标准、产品需求、定价原则等发生重大不利变化,或未来公司无法正确把握市场和行业发展方向以实现技术和产品创新,不能持续满足国家电网的需求,或未来国家电网产品迭代或技术规范更新导致新的强有力竞争者进入等,均可能对公司生产经营产生较大不利影响。

毛利率呈逐年下降趋势

据招股书,报告期内,公司销售毛利率分别为39.46%、38.18%、37.95%和35.80%,呈持续下降的趋势。报告期内,受技术方案、经营策略、产品结构、技术迭代等因素影响,部分产品的毛利率略高于同行业可比公司。

未来,受到宏观经济环境变化、行业政策变化、原材料价格上升、用工成本上升等不利因素影响,可能导致公司毛利率水平继续下降。此外,随着产品市场规模的不断扩大、技术标准的逐步统一以及其他竞争对手的进入,市场竞争也将会逐步加剧,公司产品的平均销售价格可能呈下降趋势,从而在一定程度上影响公司毛利率水平。如果公司技术方案、经营策略、产品结构等发生不利变动,未及时跟上技术迭代,或公司不能采取有效措施提升公司产品的附加值或降低成本,公司毛利率存在继续下降的风险。

存货跌价风险

据招股书,报告期各期末,公司存货账面价值分别为13,418.43万元、23,365.52万元、22,282.75万元和28,497.52万元,占流动资产的比例分别为26.70%、30.42%、26.70%和31.70%。

报告期内,随着公司积极拓展电力及通信行业客户以及在手订单的持续攀升,公司存货账面价值整体呈上升趋势。若未来存货余额进一步增长,公司存货发生跌价的风险也将进一步增加;若未来公司产品的市场价格出现大幅度下跌或原材料、产成品适用的终端型号停产或退役,公司存货将面临跌价损失,从而对公司财务状况和经营业绩造成不利影响。

应收账款攀升,存坏账风险

据招股书,报告期各期末,公司应收账款净额分别为15,780.22万元、22,598.38万元、29,159.83万元和36,798.15万元,占流动资产的比例分别为31.40%、29.42%、34.93%和40.93%。从数据看,应收账款净额占流动资产比例总体呈攀升趋势。

信通电子表示,报告期内公司应收账款均为正常经营过程中形成,符合公司经营实际情况,但若客户经营恶化或市场异常波动导致应收账款回款发生重大困难,公司将面临一定的坏账损失风险,从而对公司财务状况和经营业绩造成不利影响。

税收优惠净利占比较高

记者留意到,信通电子的招股书还揭示了公司对税收优惠和政府补助的依赖程度。

税收优惠方面,报告期内,公司享受的税收优惠金额占净利润的比例分别为32.43%、27.90%、31.23%和35.15%,较为稳定。如果上述税收优惠政策在未来发生重大变化或公司不再具备享受上述优惠政策的条件,将会对公司业绩产生一定影响。

政府补助方面,公司非经常性损益主要由计入当期损益的政府补助构成。报告期内,公司非经常性损益占净利润的比重分别为4.21%、17.95%、6.69%和7.07%。2021年,公司非经常性损益占净利润的比重较高,主要系公司收到淄博高新财政金融局的研发费用补助666.56万元和淄博市地方金融监督管理局的资本市场突破行动奖励800万元等。

审读:吴席平