阳光精机IPO:招股书递交前主要产品单价猛降、紧急收购关联方资产、财务数据存疑

中止半年后,阳光精机(873324)终于回复北交所第二轮问询。

阳光精机专业从事精密主轴、主辊、弧形导轨和精密轴承等机床功能部件及其零配件的研发设计、生产制造、销售以及维修改造服务。

2024年上半年,精密轴承业务为公司第一大业务。值得注意的是,该业务板块是阳光精机提交北交所上市材料前半年从实控人杨锦、浦敏敏夫妇及其子杨浩手中收购而来,而且价格很便宜,仅花了4000万元。

另外,阳光精机是第一大客户晶盛机电在高硬脆材料切割设备精密主轴领域的唯一供应商,但阳光精机对晶盛机电的销售额,与晶盛机电业绩走势反差很大。

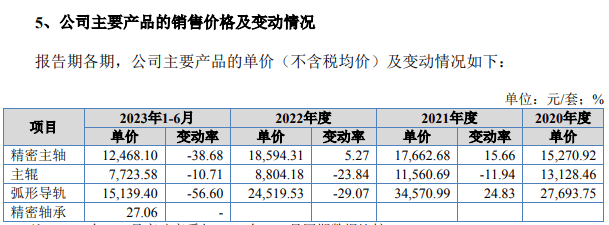

递交招股书前:主要产品单价猛降 紧急收购关联方资产

2024年半年报显示,阳光精机主要产品分为精密主轴、主辊改造、主辊、弧形导轨、维修及零配件、精密轴承等。其中,精密轴承、精密主轴分别是公司第一、二大业务,2024年上半年营收分别为8463万元和6518万元,分别占总营收的比例为47%和36%。

值得注意的是,精密轴承业务是2023年从公司实控人手中收购而来的,出售人为实控人杨锦、浦敏敏夫妇及其子杨浩。

阳光精机表示,收购是基于生产经营需求和战略发展规划。

不过,招股书显示,收购之前,阳光精机主要产品精密主轴、主辊、弧形导轨的销售单价出现全面、大幅滑坡。精密主轴单价从2021年1.77万元/套降至2023年上半年的1.25万元/套。主辊单价在报告期连续3连降,且降幅很大,分别为11.94%、23.84%和10.71%,直接从1.31万元/套将至7723元/套,几乎腰斩。弧形导轨单价则是打对折,2021年为3.46万元/套,2023年上半年猛降至1.51万元/套。

上述精密轴承相关资产的收购价格也比较便宜,当时收购价格约为4028.47万元。而该业务2024年上半年产生8463万元销售收入,同期毛利率为36.6%。毛估估,精密轴承2024年上半年带来了3100万元毛利润。

此次收购关联资产价格是否公平?还有待阳光精机进一步披露资料。

财务数据存疑

招股书显示,晶盛机电为阳光精机长期以来第一大客户。阳光精机在上市材料中多次强调,阳光精机是高硬脆材料切割设备精密主轴领域中晶盛机电唯一供应商。阳光精机在二轮回复表示,成为唯一供应商的原因是考虑到在公开市场未发现其他与阳光精机拥有共同技术实力的专业第三方精密主轴等配套产品供应商。

不过,两家公司相关财务数据走势不太一致。

公开数据显示,晶盛机电2021年至2024上半年营收增速分别为56%、78%、69%和21%。同期,阳光精机对晶盛机电销售额分别为1.06亿元、1.75亿元、1.3亿元和3917万元。

两者之间的数据趋势明显存在不一致的地方。目前,交易所没有问,阳光精机也没有披露。

王闯、张挺等5人突击入股:4个月浮盈100%

阳光精机在提交材料前,除了突击收购资产外,还突击定增3次。第一次参与定增的5人仅仅过了4个月后,就浮盈100%。

2023 年 4 月 11 日,阳光精机完成2023年第一次定向发行。募资总额为1200万元,发行价格为15元/股,参与认购的人分别为王闯、张挺、王轲、胡世轩、俞滟。

2023年8月10日,阳光精机完成第二次定向发行。募资总额为2000万元,发行价猛增至29.65元/股,此次认购方为开源证券以及开源证券全资子公司陕西开源雏鹰股权投资基金合伙企业(有限合伙)。

当年10月23日,阳光精机完成第三次定向发行。募资总额为4400万元,发行价格为30元/股。认购方分别为兼济成就壹号私募证券投资基金、兼济精选1号私募证券投资基金、笃行致远价值壹号混合投资私募基金和高建宁。

资料显示,阳光精机当时现金流非常正常。2022年底,公司拥有货币资金2490万元,应收票据和应收账款总额约为6600万元。短期借款990万元,无长期借款,应付票据和应付账款总额约为3420万元。经营活动产生的现金流量净额约为2060万元。

在现金流并不紧张情况下,2023年4月为什么以如此低价定向发行?还需阳光精机进一步披露相关信息才能揭开谜底。