市值220亿!台州85后做奶茶,跑出一个IPO

今天,继奈雪的茶、茶百道之后,新茶饮“第三股”诞生。

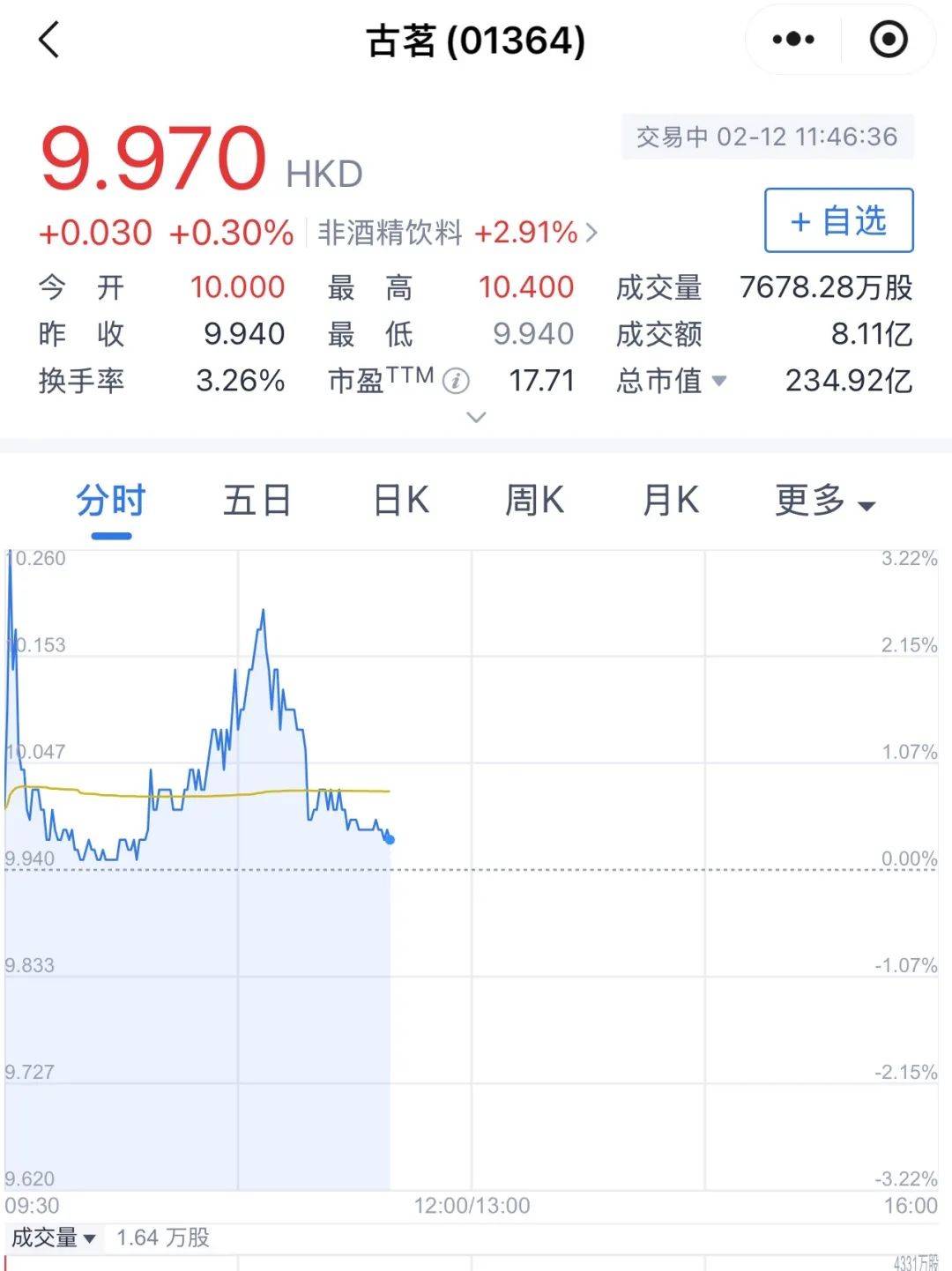

2月12日,古茗控股有限公司(以下简称“古茗”)正式敲响港交所的钟声,发行价为9.94港元/股,全球发售约1.82亿股,总募资18.13亿港元。

开盘价为10港元/股,较发行价微涨0.6%,随后股价最高涨至10.4港元/股,然后有所滑落,截至11:46,古茗股价为9.97港元/股,市值234.92亿港元(约合220.315亿元)。

来源:腾讯自选股

根据招股书,古茗是一家行业领先、快速增长的中国现制饮品企业。

按2023年的商品销售额 (GMV)及截至2023年12月31日的门店数量计,“古茗”均是中国最大的大众现制茶饮店品牌,亦是全价格带下中国第二大现制茶饮店品牌。

而古茗的故事得追溯到十五年前。

当时,现场制售的连锁饮品店方兴未艾,都可Coco、85度C、街客等品牌风靡一二线城市的街头。浙江理工大学毕业生85后王云安也乘势组建团队创业,在老家温岭大溪镇开了第一家古茗门店。

而大溪镇是位于浙江省的一个小镇,是典型的下沉市场。

由于供应链基础设施尚处于发展阶段,当时那里采用新鲜水果及其他优质食材制作的现制茶饮产品有限。

但王云安坚信,消费者对新鲜食材的追求将推动现制饮品行业的相应变革,由此开启了以冷链物流运送高品质、短保质期食材制作现制茶饮的征途。

据招股书,古茗门店主要销售三类饮品:果茶饮品、奶茶饮品及咖啡饮品及其他,主要通过加盟模式,开设门店并运营“古茗”品牌。

而正是这一条恰似“农村包围城市”的扩张之路,让古茗“异军突起”。

截至2023年12月31日,古茗在二线及以下城市的门店数量占总门店数量的79%,与中国其他前五大大众现制茶饮店品牌相比比例最高,并于截至2024 年9月30日略增至80%。

此外,截至2023年12月31日,古茗有38%的门店位于远离城市的乡、镇,其通常是远离市中心的行政区域。同期,公司在该等区域的门店比例在中国前五大大众现制茶饮店品牌中为最高,该比例增至2024年9月30日的40%。

截至今日,公司收入主要来自向加盟商销售货品及设备以及提供服务,于往绩记录期间, 实现了强劲增长。

来源:古茗招股书截图

于2023年,公司GMV为192亿元,较2022年增加37.2%。截至2024年9月30日止九个月,公司GMV为166亿元,较2023年同期增加20.4%,增长率超过其他前十大现制茶饮店品牌中的大多数。

截至2023年12月31日,古茗门店网络涵盖9001家门店,较2022年12月31日增加35.0%,并于截至2024年9月30日扩展至9778家门店。

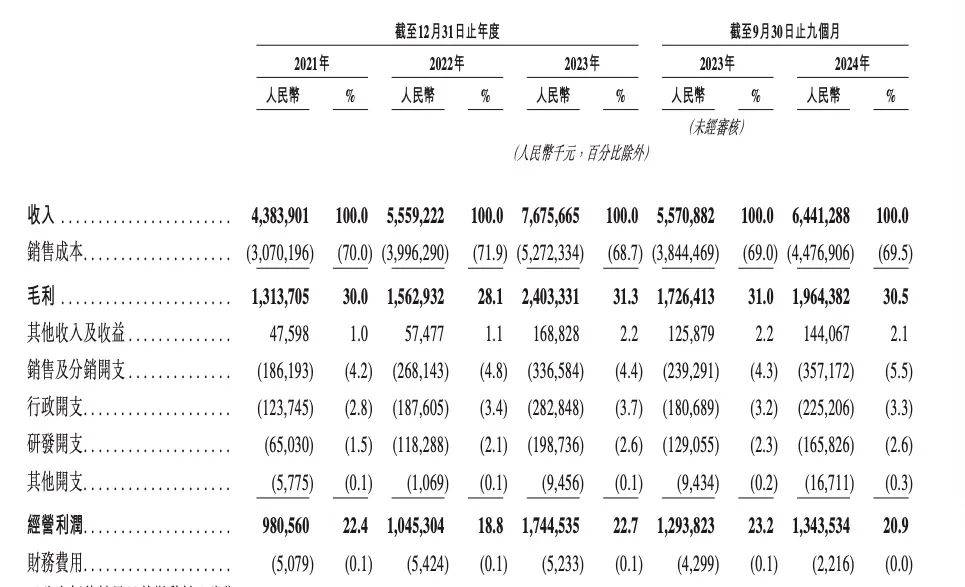

公司收入由2021年的43.84亿元增加26.8%至2022年的55.59亿元,并进一步增加38.1%至2023年的76.76亿元。2024年前9月,公司收入为64.41亿元,较去年同期55.71亿元增长15.6%。

据招股书披露,均主要归因于门店网络不断扩大及GMV不断上升,导致销售商品及设备增长。

同期,由于不断扩大的门店网络及不断增加的GMV导致业务大幅增长,以及其次因为以公允价值计量且其变动计入当期损益的金融负债的公允价值增幅较低,古茗年内利润由2021年的2400万元大幅增加至2022年的3.72亿元,并进一步增加194.7%至2023年的10.96亿元。

2024年前9月,期内利润为11.20亿元,较去年同期10.02亿元同比增长12%。

来源:古茗招股书截图

IPO后,王云安持股40.28%,按照开盘市值近219亿元计算,身家为88亿元。

不过值得注意的是,业绩狂飙的同时,拿下新茶饮“第三股”的古茗也有隐忧待解。

2023年全年,古茗的毛利率为31.3%。但去年前三季度,古茗的毛利率出现轻微下滑,降至30.5%,而2023 年同期则为31.0%。

值得一提的是,古茗的现金及现金等价物从2021年末的1.52亿元大幅增至2023年末的23.58亿元,但在去年三季度末又回落至16.78亿元。

与此同时,成功登陆二级市场后,资本市场上的考验或才刚刚拉开帷幕。

参考已经上市的奈雪的茶和茶百道来看,截至今日,前者股价为1.26港元/股,较最高点18.98港元/股,已跌近93.4%;而茶百道虽不如前者跌幅惨重,但目前股价9.72港元/股,较最高点15.611港元/股已跌近38%。

据悉,IPO后,古茗仍将继续践行下列策略,以推动进一步增长:扩张门店网络,巩固行业地位;加强技术以提高运营效率;持续投资于产品研发,优化并拓展产品矩阵;加强品牌建设和与消费者联系;加强供应链能力。

于新茶饮“第三股”而言,今日开盘微涨,或只是新征途的开局。

来源:直通IPO