聊下BTC资产的机构化趋势

1.现货市场

大饼迈过10万美金这个门槛以后,散户想要参与的门槛越来越高了,进入2025年,不足一枚的持有人数骤降。

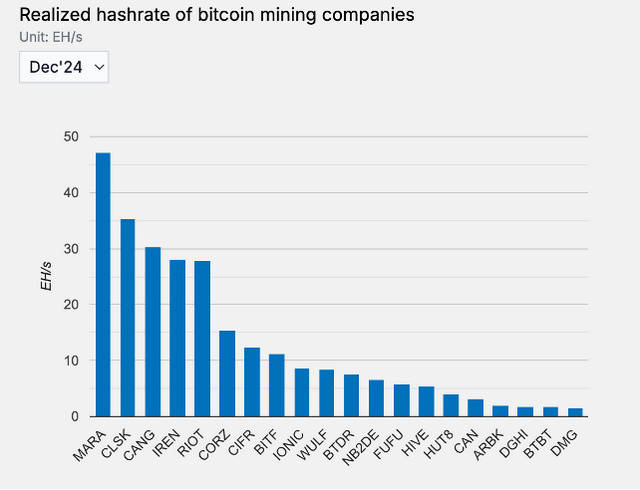

增量市场,矿业也并没有释放更多的流通性给市场。2024年12月,全球约31.6%的BTC产量预计将直接与19家每月披露自营挖矿业绩的上市挖矿公司挂钩,其中12月产量TOP3分别是MARA(890)、CLSK(688)、灿谷(570),都是采用了持币战略。

2.现货ETF

从全球市场的监管环境来看,短期难以对齐,无论是散户还是机构,想参与的话还有就是买现货ETF。

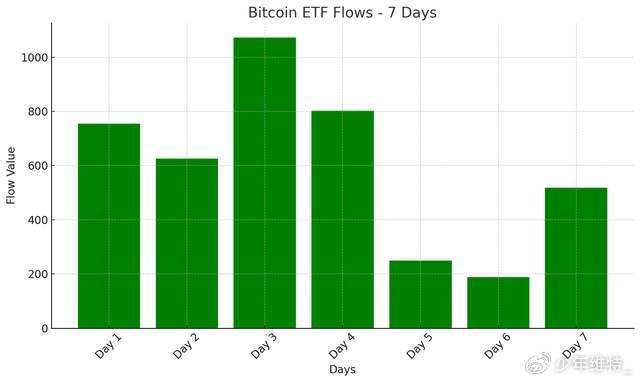

最近彭博的消息,BTC ETF在2025开年的7个交易日流入资金达42亿美元,占所有ETF资金流入的6%。

目前资产管理规模(AUM)达1210亿美元,其中贝莱德的IBIT差不多在600亿美金。另外金十数据显示,ETF发行商购买BTC的速度已达挖矿产量速度的20倍,进一步加速机构化。

BTC现货ETF的资产规模已超过ESG ETF(1170亿美元),与黄金现货ETF规模相当,正逐步进入传统金融市场的主流视野。

3.MSTR

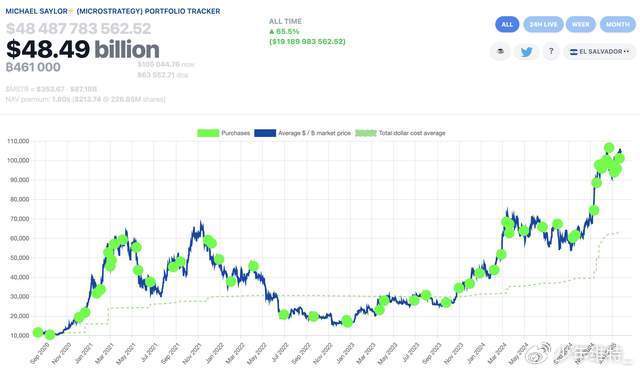

纯锚定BTC,Saylor属于更激进的策略,完全当做数字黄金来看。

未来MSTR是按照BTC银行的方向去搞,也是机构化的表现,买的越来越多。

不过有个需要关注的点是,相比于现货,MSTR除了有一定杠杆,还有一定的企业税成本。在GAAP规则下,BTC这类数字资产被视为无形资产,无法增值,只能减值。从今年开始,MicroStrategy将在其资产负债表上显示BTC的公允价值,价值波动将纳入收益。

MicroStrategy拥有价值约480亿美元,包括约180亿的未实现收益。1月6日的公告,MSTR预计增加高达40亿美元的美国通用会计准则递延税负。

4.矿业股

减半期存在,挖矿难度是不断增加的,传统的个人CPU、GPU挖矿基本不存在了,有些云挖矿本质上也要归到几大矿业股。

目前情况来看,基本是齐刷刷加大矿机投入,两个标志事件,一个是MARA完成了50EH/s里程碑;再一个就是新晋32EH/s的灿谷,今年Q1预计也会达到50EH/s。

挖矿需要大量的资金投入,包括购买矿机、支付电费、维护设施等,属于资源密集型行业,

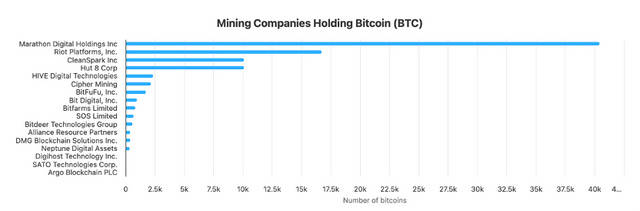

MARA和灿谷分别代表了重资产和轻资产模式的两个方向,预估2025年规模优势会更加明显,不排除会出现更多的并购、合作等。

另外从目前矿业股持币趋势看,也是头部化越来越明显,后续持币按照公允价值来计算的话,矿业股需要从哈希算力、持币两方面来给估值了。单说持币情况来看的话,1万枚预计是个入场券。灿谷日前的投资者沟通会说预计在2025年内达成。

从现货市场到ETF,再到MicroStrategy及矿业股的头部化都在朝着机构化和集中化趋势发展,算是朝着成熟发展的标志。

个人感受,这个过程现货价格预估会有阶梯性变化,具体到多少不好说。等彻底机构化以后,波动会小一些,现在应该还有赚贝塔的时间。